Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

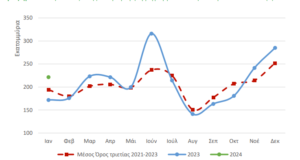

Ρευστή παραμένει η εικόνα στην εγχώρια ασφαλιστική αγορά, καθώς συγκεκριμένες εκτιμήσεις για το επόμενο διάστημα είναι φειδωλές από στελέχη της αγοράς, την ώρα που η παραγωγή να κινείται πλέον οριακά χαμηλότερα (0,7%) σε σχέση με το αντίστοιχο 4μηνο του 2021.

Οι τρέχουσες οικονομικές προκλήσεις για νοικοκυρία και επιχειρήσεις “βάζουν δύσκολα” στο κλάδο: πληθωρισμός, ενεργειακή κρίση, αποδυνάμωση αγοραστικής δύναμης και αβεβαιότητα για το επόμενο διάστημα αποτελούν τροχοπέδη για την ασφαλιστική παραγωγή, που αν και έδειξε κάποια επιμέρους σημάδια ανάτασης παραμένει συνολικά σε αρνητικό πρόσημο στο 4μηνο. Θετικό στοιχείο, ωστόσο, αποτελεί πως η παραγωγή για το μήνα Απρίλιο γύρισε σε θετικό πρόσημο (+1%)

Μιλώντας για το αυτοκίνητο, οι πληθωριστικές πιέσεις που οδηγούν σε σημαντικές αυξήσεις στο κόστος επισκευής και κατά συνέπεια στις αποζημιώσεις οδηγούν στην αναστροφή της τάσης που υπήρχε τα τελευταία χρόνια στο αυτοκίνητο.

Ήδη το πρώτο 4μηνο κινείται θετικά για το αυτοκίνητο – ύστερα από καιρό – ενώ χαρακτηριστικό είναι το γεγονός ότι μόνο τον Απρίλιο η αστική ευθύνη χερσαίων οχημάτων που αποτελεί μεγάλο μέρος του κλάδου Ζημιών άγγιξε άνοδο 4,2% και παραγωγή 63,48 εκατ. ευρώ.

Δεδομένου των συνθηκών, στελέχη της αγοράς εκτιμούν πως τους επόμενους μήνες η παραγωγή στο αυτοκίνητο θα κινηθεί εκ νέου θετικά, την ώρα που αυξανόμενο φαίνεται πως είναι το ενδιαφέρον σε επαγγελματικές – τουριστικές ασφαλίσεις στο κλάδο.

Κατά τα άλλα, από τα διαθέσιμα στοιχεία, είναι εμφανής η κάμψη στα προϊόντα ζωής λόγω των συνθηκών που επικρατούν – πληθωρισμός, μειωμένη αγοραστική δύναμη και εικόνα των διεθνών αγορών. Εστιάζοντας στο ευρύτερο περιβάλλον των χρηματαγορών όπου οι ασφαλιστικές σχετίζονται άμεσα, τα στοιχεία της ΤτΕ δείχνουν:

-μείωση στην αξία των συνολικών τοποθετήσεων των ασφαλιστικών επιχειρήσεων σε χρεωστικούς τίτλους στα 11,2 δισ. ευρώ το α’ τρίμηνο του έτους έναντι 11,69 δισ. ευρώ το δ’ τρίμηνο του 2021. Η εξέλιξη αυτή οφείλεται κυρίως σε μείωση των αποτιμήσεων των τίτλων τόσο του Ελληνικού Δημοσίου όσο και των λοιπών χωρών της ζώνης του ευρώ. Το ποσοστό των χρεωστικών τίτλων επί του συνολικού ενεργητικού μειώθηκε στο 55,9% το α΄ τρίμηνο από 56,8% το προηγούμενο τρίμηνο.

-παράλληλα, η αξία των συνολικών τοποθετήσεων σε μερίδια αμοιβαίων κεφαλαίων μειώθηκε σε 4.14 δισ. ευρώ, έναντι 4.34 δισ. ευρώ το προηγούμενο τρίμηνο και το ποσοστό τους επί του συνόλου του ενεργητικού μειώθηκε στο 20,7%, έναντι 21,1% το προηγούμενο τρίμηνο. Η μείωση της αξίας των τοποθετήσεων οφείλεται κυρίως σε ρευστοποιήσεις μεριδίων αμοιβαίων κεφαλαίων εξωτερικού.

Βάιος Κρόκος