Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Σε μια κομβική περίοδο εισέρχεται ο κλάδος αυτοκινήτου και οδικής βοήθειας. Πληθωρισμός, αυτόνομη και ηλεκτρική οδήγηση, ανάγκη για απομακρυσμένη και άμεση εξυπηρέτηση, άνοδος του δείκτη loss ratio, road safety και οδηγική συμπεριφορά είναι κάποιες από τις προκλήσεις με τις οποίες ο κλάδος βρίσκεται αντιμέτωπος.

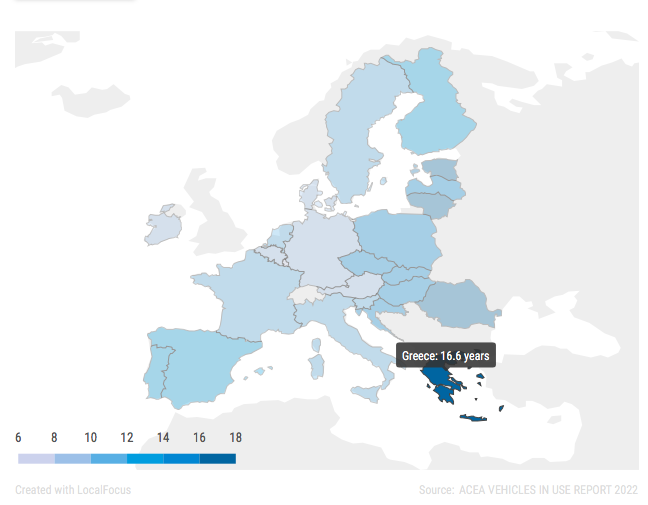

Παράλληλα, στο οδικό δίκτυο της Ελλάδας κυκλοφορεί ένας από τους πιο γερασμένους στόλους πανευρωπαϊκά. Ενδεικτικά, όπως καταδεικνύει η έκθεση της Ένωσης Ευρωπαίων Κατασκευαστών Αυτοκινήτων (ACEA), ο μέσος όρος ηλικίας των επιβατικών αυτοκινήτων στην Ευρώπη είναι στα 11,8 χρόνια, ενώ στην Ελλάδα εκτοξεύεται στα 16,6 χρόνια, δηλαδή σχεδόν 5 χρόνια μεγαλύτερα από τον μέσο όρο. Η Λιθουανία (17 έτη), η Ρουμανία (16,9 έτη) και η Εσθονία (16,7) είναι οι τρεις μόνο χώρες που έχουν πιο γηρασμένο στόλο από τον ελληνικό, σύμφωνα με τα πιο πρόσφατα στοιχεία της ACEA, γεγονός που στον κόσμο της ασφάλισης και της οδικής βοήθειας συνεπάγεται μεγαλύτερο κόστος επισκευής, συντήρησης και ανταλλακτικών.

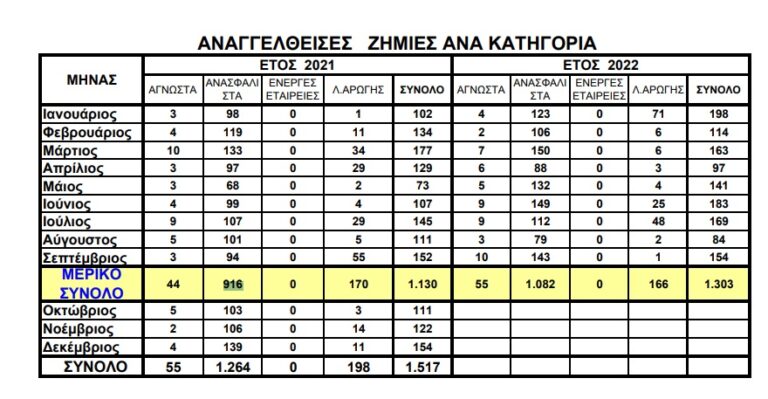

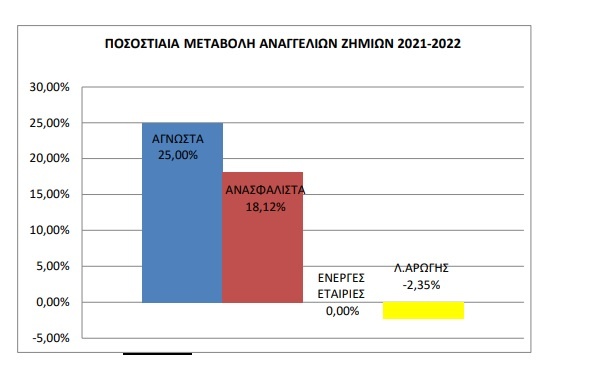

Με την επιστροφή στην κανονικότητα, όλο και περισσότερα αυτοκίνητα άρχισαν να κυκλοφορούν ξανά στους δρόμους, τα τροχαία ατυχήματα αυξήθηκαν (6.413 από το διάστημα Ιανουαρίου-Ιουλίου του 2022 συγκριτικά με 5.731 την αντίστοιχη περίοδο πέρσι), όπως και οι κλήσεις για οδική βοήθεια. Το μείγμα γίνεται εκρηκτικό αν αναλογιστεί κανείς ότι τα ανασφάλιστα οχήματα στην Ελλάδα ανέρχονται σε εκατοντάδες χιλιάδες… Ήδη, εξάλλου, στο εννεάμηνο του 2022, καταγράφηκε μεγάλη αύξηση, της τάξης του 18%, στις δηλωθείσες ζημιές από ανασφάλιστα, ήτοι 1.082 ζημιές έναντι 916 την αντίστοιχη περίοδο του περασμένου έτους.

Στοιχεία από το Επικουρικό Κεφάλαιο Ασφάλισης Αυτοκινήτου.

Όσον αφορά τον κλάδο σε σύνολο, αποτυπώνεται μια ήπια αύξηση στην παραγωγή από τον Ιανουάριο έως τον Ιούλιο του 2022, σε ποσοστό 1%, με 437,4 εκατ. ευρώ.

Πληθωρισμός και ασφάλιστρα

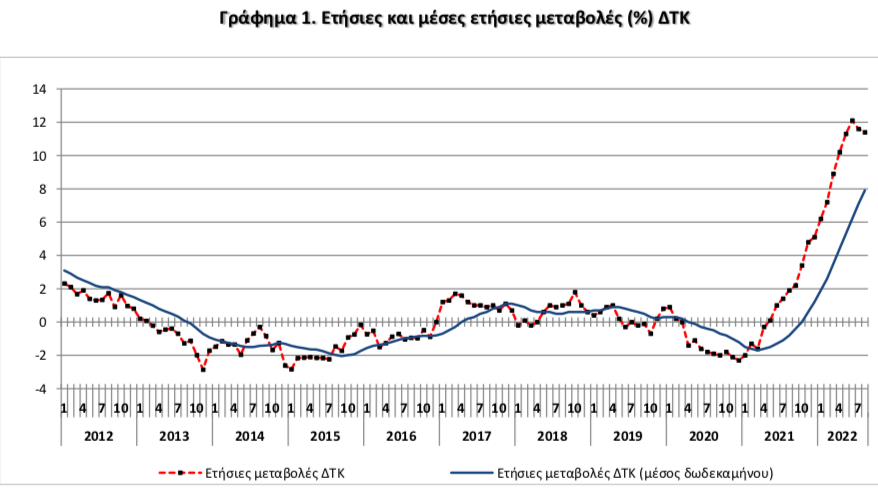

Το ζήτημα του πληθωρισμού είναι ένα άλλο μεγάλο κεφάλαιο για τον κλάδο. Ο Γενικός Δείκτης Τιμών Καταναλωτή, τον Αύγουστο του 2022, ήταν αυξημένος κατά 11,4% έναντι του Αυγούστου του 2021.

Κάτι τέτοιο δεν συνεπάγεται αυτόματα την απότομη αύξηση των τιμών των ασφαλίστρων, δείχνει ωστόσο την τάση, καθώς η ασφάλιση αυτοκινήτου έχει σχεδιαστεί για να καλύπτει το κόστος μετά από ένα ατύχημα.

Οι direct πωλήσεις συγκρατούν ενδεχομένως τις μεγάλες αυξήσεις στη χώρα μας. Παρ’ όλα αυτά, «οι πληθωριστικές πιέσεις είναι μεγάλες και αναγκαστικά φέρνουν αναπροσαρμογές στα ασφάλιστρα», όπως αναφέρουν παράγοντες του κλάδου, που σημειώνουν ότι κάποιες αυξήσεις θα απορροφηθούν.

Ήδη, περισσότερο στη Βόρεια Ευρώπη και στις ΗΠΑ, γίνεται εμφανής δειλά-δειλά ο πρώτος αντίκτυπος των πιέσεων στις τιμές. Το πρόβλημα έγκειται κυρίως στο γεγονός ότι ο πληθωρισμός αυξάνει το κόστος επισκευών των οχημάτων στις περιπτώσεις ατυχημάτων ή ζημιών. Ο πληθωρισμός και η ολοένα αυξανόμενη συχνότητα ατυχημάτων αναγκάζουν τις ασφαλιστικές εταιρείες να αυξήσουν τα ασφάλιστρα του αυτοκινήτου, προκειμένου να αντισταθμίσουν αυτά τα υψηλότερα και συχνότερα κόστη. Στην Ελλάδα, οι αυξήσεις, προς το παρόν, είναι μικρές ή μηδαμινές.

Εξαιτίας αυτών των εξελίξεων, ορισμένοι καταναλωτές αναζητούν πιο φθηνή ασφάλιση. Ωστόσο κάτι τέτοιο δεν αποτελεί την πιο ενδεδειγμένη λύση. Κι αυτό γιατί η ασφάλιση αυτοκινήτου έχει σχεδιαστεί για να καλύπτει οικονομικά τον ασφαλισμένο μετά από ένα ατύχημα. Παρ’ όλα αυτά, οι μειωμένες καλύψεις ίσως να έχουν ως τελικό αποδέκτη τον ίδιο τον ιδιοκτήτη του οχήματος, που θα κληθεί να πληρώσει από την τσέπη του οποιαδήποτε έξτρα κόστη.

Σε γενικές γραμμές, κάποιοι από τους παράγοντες που συνδέονται με τον πληθωρισμό και τα ασφάλιστρα αυτοκινήτου είναι οι εξής:

Τιμές αυτοκινήτων: Τόσο oι τιμές των μεταχειρισμένων όσο και των καινούργιων αυτοκινήτων παρουσίασαν ραγδαία αύξηση. Τα ακριβά οχήματα κοστίζουν περισσότερο όταν πρέπει να επισκευαστούν και, κατά συνέπεια, απαιτούν υψηλότερα ποσά κάλυψης και ασφάλιστρα.

Κόστος επισκευής: Οι διακοπές της εφοδιαστικής αλυσίδας, οι υψηλότερες τιμές για ανταλλακτικά αυτοκινήτων και η έλλειψη εργατικού δυναμικού οδηγούν σε υψηλό κόστος επισκευής.

Η έλλειψη ημιαγωγών: Τα τσιπ ημιαγωγών είναι ένα κρίσιμο μέρος των σύγχρονων οχημάτων, που συνδέονται με το σύστημα πλοήγησης, τους αισθητήρες πίεσης των ελαστικών κ.ο.κ. Οι ελλείψεις ημιαγωγών ανεβάζουν, κατά συνέπεια, την τιμή των αυτοκινήτων και ακολούθως τα ασφάλιστρα, ενώ επηρεάζουν και το κόστος επισκευής.

Οδήγηση μετά την πανδημία: Οι οδηγοί το 2020 και λιγότερο το 2021 δεν κυκλοφορούσαν συχνά στους δρόμους, εξαιτίας των lockdowns. Καθώς η κανονικότητα επανέρχεται στους δρόμους, οι ασφαλιστικές απαιτήσεις αυξάνονται.

Ψηφιακές λύσεις, τηλεματική

Η πανδημία έφερε τα πάνω-κάτω σε εταιρείες και οργανισμούς, οδηγώντας σε ένα νέο μοντέλο λειτουργίας και παροχής υπηρεσιών. Ο κλάδος της ασφάλισης αυτοκινήτου δεν έμεινε ανεπηρέαστος. Online καινοτόμες υπηρεσίες, τηλεματική, συγκέντρωση data, εφαρμογή ΑΙ είναι κάποια από τα digital χαρακτηριστικά που υιοθέτησαν και αναπτύσσουν οι ασφαλιστικές εταιρείες για να ανταποκριθούν στις νέες ανάγκες και να αποφύγουν το σενάριο disruption.

Στον κλάδο αυτοκινήτου και οδικής βοήθειας τίθενται τα θεμέλια για την αξιοποίηση των big data και των νέων τεχνολογιών, με την εμφάνιση αυτοκινήτων μερικού αυτοματισμού και εν αναμονή της μαζικής εισόδου στην αγορά πλήρως αυτοματοποιημένων οχημάτων, που εκτιμάται ότι θα βελτιώσουν την οδική ασφάλεια.

Η τηλεματική συνδέεται άρρηκτα με το μέλλον της ασφάλισης αυτοκινήτου, καθώς παρέχει δεδομένα προς αξιοποίηση που βοηθούν τις ασφαλιστικές να βελτιώσουν τα προϊόντα τους, δημιουργώντας custom made λύσεις για τους ασφαλισμένους. Οι συσκευές τηλεματικής αποτυπώνουν τα χαρακτηριστικά της οδηγικής συμπεριφοράς, τις ταχύτητες που αναπτύσσονται στο όχημα, τη συχνότητα της οδήγησης κ.ο.κ., βοηθώντας τις εταιρείες να παρέχουν εξατομικευμένες υπηρεσίες σε κάθε πελάτη, ο οποίος, ανάλογα με την οδηγική του συμπεριφορά, μπορεί να απολαμβάνει χαμηλότερα ασφάλιστρα. Παράλληλα, μέσω της τηλεματικής, οι ασφαλιστικές μπορούν να παρέχουν συμβουλές στους ασφαλισμένους μέσα από καινοτόμες ψηφιακές υπηρεσίες, απολαμβάνοντας οι τελευταίοι ασφαλέστερες μετακινήσεις.

Ηλεκτρικά οχήματα: Νέοι κίνδυνοι, νέες ευκαιρίες για τους ασφαλιστές

Η παγκόσμια αγορά ηλεκτρικών οχημάτων αναμένεται να αυξηθεί από 171 δισ. δολ. το 2020 σε 725 δισ. δολ. το 2026. Μέχρι το 2030, αναμένεται να κυκλοφορεί στους δρόμους παγκοσμίως ένας στόλος 115 εκατομμυρίων ηλεκτρικών οχημάτων. Αυτά τα αυτοκίνητα εισέρχονται στην παγκόσμια ασφαλιστική αγορά, γεγονός που θα σημάνει μια μεγάλη ευκαιρία για ανάπτυξη.

Οι πελάτες-ιδιοκτήτες EVs θα έχουν πρόσθετες ανάγκες, όπως δυνατότητες φόρτισης στο σπίτι και γρήγορη πρόσβαση σε σταθμούς φόρτισης όταν λείπουν από το σπίτι. Οι καινοτόμοι, πελατοκεντρικοί ασφαλιστές που παρουσιάζουν αυτού του είδους τα προϊόντα και τις υπηρεσίες προστιθέμενης αξίας θα έχουν ανταγωνιστικό πλεονέκτημα συγκριτικά με τους ανταγωνιστές.

Οι ασφαλιστές θα πρέπει να σχεδιάζουν διαρκώς προγράμματα που να ανταποκρίνονται στις εκάστοτε ανάγκες, περιλαμβανομένων και των σχεδίων συντήρησης οχημάτων για την παράταση της διάρκειας ζωής τους, επιλογές για υπηρεσίες παραγγελίας και παράδοσης. Παράλληλα, με την επικράτηση των EVs, προκύπτουν και νέοι κίνδυνοι, όπως ο κίνδυνος πυρκαγιάς από μπαταρίες υψηλής τάσης, που ενδεχομένως να οδηγήσει σε σωρεία απαιτήσεων στον κλάδο.

Οι κίνδυνοι είναι πολλοί και οι ασφαλιστές κατά τον σχεδιασμό των προϊόντων θα πρέπει να τους λαμβάνουν υπόψη, αλλάζοντας τις πολιτικές ανάληψης κινδύνων. Ανάλογα αναμένεται να αλλάξει και η τιμολόγηση των παραδοσιακών ασφαλίσεων αυτοκινήτων.

Η τεχνολογία και η αξιοποίηση των big data είναι επίσης βασικό εργαλείο για την επίτευξη των μακροπρόθεσμων στόχων της εταιρείας, η οποία έχει ξεκινήσει και υποστηρίζει στα συμβόλαιά της τα ηλεκτρικά οχήματα, παρακολουθώντας στενά και σε συνεργασία με καταξιωμένους technology partners τις εξελίξεις στον χώρο της τηλεματικής.

Σύντομα, η Europ Assistance Greece θα φέρει στην ελληνική αγορά καινοτόμα προγράμματα Automatic Crash Notification και συσκευές που συνδέονται με το όχημα (OBD), με στόχο την περαιτέρω αυτοματοποίηση υπηρεσιών βοήθειας και τη διευκόλυνση των διαδικασιών διαχείρισης των claims από πλευράς συνεργαζόμενων ασφαλιστικών.

Aπό το περιοδικό INSURANCE WORLD