Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

του Βάιου Κρόκου

Αν και η αγορά δεν κινείται σε εντελώς αχαρτογράφητα νερά, οι συνθήκες του 2020 ελέω COVID-19 είναι ιδιαίτερα ευμετάβλητες και οι εκτιμήσεις παραμένουν δύσκολες ως προς την ποσοτικοποίηση τους. Η τελευταία έρευνα του Ε.Ε.Α και της ICAP για την ασφαλιστική διαμεσολάβηση αποτελεί ένα ιδιαίτερα χρήσιμο εργαλείο για τον σχεδιασμό, η την αναθεώρηση των στρατηγικών της επόμενης μέρας για τους επαγγελματίες του κλάδου.

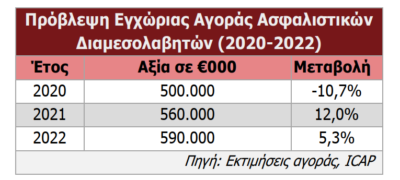

Ωστόσο οι πρώτες εκτιμήσεις παραγόντων του κλάδου κάνουν λόγο ότι με βάση τις ισχύουσες συνθήκες και τάσεις που επικρατούν στην αγορά, το 2020 η συνολική ασφαλιστική παραγωγή θα μειωθεί και κατ’ επέκταση και το μέγεθος αγοράς των ασφαλιστικών διαμεσολαβητών (συνολικά έσοδα – προμήθειες), το οποίο εκτιμάται ότι θα παρουσιάσει απώλειες της τάξης του 11%. Ανάκαμψη και πάλι της αγοράς αναμένεται το 2021, χρονιά κατά την οποία εκτιμάται ότι θα καλυφθούν οι απώλειες του 2020, ενώ ομαλοποίηση της αγοράς αναμένεται και πάλι από το 2022 (αύξηση 5,3% σε αξία).

Αξίζει να σημειώθει επίσης – μεταξύ άλλων – πως παράγοντες του κλάδου επισημαίνουν ότι, η νέα ευρωπαϊκή οδηγία για τη διάθεση των ασφαλιστικών προϊόντων αναμένεται να επιφέρει σημαντικές αλλαγές στη δομή και τη λειτουργία της ασφαλιστικής διαμεσολάβησης και στη χώρα μας. Το νέο κανονιστικό πλαίσιο για την ασφαλιστική διαμεσολάβηση, σε συνδυασμό με τις νέες συνθήκες που χαρακτηρίζουν την ασφαλιστική αγορά, εκτιμάται ότι θα οδηγήσουν από τη μία σε συσπείρωση των μικρών μονάδων και από την άλλη στη δημιουργία ισχυρών επιχειρηματικών σχημάτων τα οποία θα αποτελούνται από ισχυρά δίκτυα με πανελλαδική εμβέλεια.

Όπως αναφέρει η έρευνα:

Το 2019 υπήρξε η τέταρτη κατά σειρά χρονιά όπου καταγράφηκε αύξηση στη συνολική παραγωγή ασφαλίστρων μετά από μια περίοδο συνεχούς μείωσης. Το γεγονός αυτό ενίσχυσε την αισιοδοξία στον κλάδο αποδεικνύοντας ότι οι πολίτες αντιλαμβάνονται όλο και περισσότερο την αξία της ασφάλισης, θέτοντάς την όλο και υψηλότερα στις προτεραιότητές τους.

Ειδικότερα ο κλάδος της (αντ)ασφαλιστικής διαμεσολάβησης, εκτός από την εγχώρια πολυετή οικονομική κρίση αποτέλεσμα της οποίας ήταν η πτωτική πορεία της παραγωγής ασφαλίστρων, έχει επηρεαστεί τα τελευταία χρόνια από πληθώρα εξωγενών και ενδογενών παραγόντων. Ενδεικτικά αναφέρονται η φορολογική πολιτική, οι ρυθμίσεις για τις ασφαλιστικές εισφορές, καθώς και η τάση των ασφαλιστικών εταιρειών να επηρεάζουν το κόστος λειτουργίας τους με διάφορα μέτρα όπως η μείωση των προμηθειών. Επίσης, το 2018 σηματοδοτήθηκε από τη νέα κοινοτική οδηγία σχετικά με τη διανομή των ασφαλιστικών προϊόντων (ΙDD) αλλά και από την εφαρμογή του κανονισμού για την προστασία των φυσικών προσώπων έναντι της επεξεργασίας των δεδομένων προσωπικού χαρακτήρα (GPDR).

Όλα τα παραπάνω συνθέτουν ένα ιδιαίτερα απαιτητικό επιχειρηματικά οικονομικό περιβάλλον, μέσα στο οποίο καλούνται να δραστηριοποιηθούν οι διαμεσολαβούντες, ένα περιβάλλον που ταυτόχρονα καθίσταται και αρκετά ανταγωνιστικό.

Τα χρόνια διαρθρωτικά προβλήματα του εθνικού συστήματος υγειονομικής και ασφαλιστικής περίθαλψης, σε συνδυασμό με την αβεβαιότητα που επικρατεί για τη δυνατότητα των δημοσίων ταμείων να εξασφαλίσουν ικανοποιητικές συντάξεις μελλοντικά, εκτιμάται ότι θα ενισχύσουν σημαντικά το ρόλο της ιδιωτικής ασφάλισης στη χώρα μας στο μέλλον, ιδιαίτερα στους κλάδους υγείας, ζωής και συντάξεων.

Παράγοντες του κλάδου επισημαίνουν ότι, η νέα ευρωπαϊκή οδηγία για τη διάθεση των ασφαλιστικών προϊόντων αναμένεται να επιφέρει σημαντικές αλλαγές στη δομή και τη λειτουργία της ασφαλιστικής διαμεσολάβησης και στη χώρα μας.

Το νέο κανονιστικό πλαίσιο για την ασφαλιστική διαμεσολάβηση, σε συνδυασμό με τις νέες συνθήκες που χαρακτηρίζουν την ασφαλιστική αγορά, εκτιμάται ότι θα οδηγήσουν από τη μία σε συσπείρωση των μικρών μονάδων και από την άλλη στη δημιουργία ισχυρών επιχειρηματικών σχημάτων τα οποία θα αποτελούνται από ισχυρά δίκτυα με πανελλαδική εμβέλεια.

διαβάστε: Η ακτινογραφία της ασφαλιστικής διαμεσολάβησης: Παρακαταθήκη για το μέλλον η έρευνα Ε.Ε.Α – ICAP

επίσης: Insurance Intermediaries Forum: Οι λύσεις της Ασφαλιστικής Αγοράς εν καιρώ COVID-19

Άγνωστος Χ το 2020 ελέω κορωνοϊού

Για το 2020 η πορεία της ελληνικής οικονομίας θα καθοριστεί σε μεγάλο βαθμό από τις επιπτώσεις της πανδημίας του κορωνοϊού (Covid-19). Ο οικονομικός αντίκτυπος εκδηλώνεται μέσω τριών διαύλων. Από την πλευρά της ζήτησης, με επιβράδυνση των ελληνικών εξαγωγών (αγαθών και υπηρεσιών), μείωση της κατανάλωσης και αναβολή των επενδύσεων. Από την πλευρά της προσφοράς, οι οικονομικές επιπτώσεις εκδηλώνονται με διατάραξη στις αλυσίδες εφοδιασμού ενδιάμεσων και κεφαλαιακών αγαθών, καθώς και με το κλείσιμο επιχειρήσεων για να περιοριστεί η πανδημία. Επιπλέον, από την πλευρά του διεθνούς χρηματοπιστωτικού συστήματος η αύξηση του κόστους χρηματοδότησης (λόγω της επανατιμολόγησης των κινδύνων διεθνώς) οδηγεί στην επιδείνωση των όρων και του κόστους άντλησης νέας χρηματοδότησης για τις τράπεζες, τις επιχειρήσεις και τα νοικοκυριά.

Δεδομένων των επιπτώσεων από την πανδημία (Covid-19), η ελληνική οικονομία αναμένεται να επιδεινωθεί σημαντικά το 2020. Με βάση τα τελευταία στοιχεία, η πιθανότερη εκδοχή είναι ότι θα υπάρξει σημαντική αρνητική επίπτωση στην εγχώρια οικονομία τα δύο πρώτα τρίμηνα του 2020, η οποία θα αντισταθμιστεί μερικώς τα δύο τελευταία τρίμηνα.

Οι επικρατούσες συνθήκες επηρεάζουν μεταξύ πολλών άλλων και τον κλάδο της ιδιωτικής ασφάλισης. Μάλιστα, μετά από πρωτοβουλία του Επαγγελματικού Επιμελητηρίου Αθηνών, ο υπουργός Οικονομικών δεσμεύτηκε ότι ο κλάδος της ασφαλιστικής διαμεσολάβησης θα ενταχθεί στους πληττόμενους λόγω της πανδημίας, με σκοπό τη στήριξή του.

Η λήψη μέτρων για τη στήριξη της ρευστότητας των εταιρειών διαμεσολάβησης θα λειτουργήσει θετικά για να περιοριστούν οι επιπτώσεις στα έσοδα των εταιρειών ασφαλιστικής διαμεσολάβησης και κατ’ επέκταση και του ασφαλιστικού διαμεσολαβητή ο οποίος είναι «μπροστά» στον πελάτη.

Πάνω από 50% η μειωση νέας παραγωγής για Μάρτιο – Ιούνιο 2020, κυρίως στον κλάδο ζωής

Σύμφωνα με παράγοντες της αγοράς, μετά τη λήψη μέτρων από την Πολιτεία για τη μη περαιτέρω διασπορά του κορωνοϊού, από τα τέλη του μηνός Μαρτίου, έχει μειωθεί σημαντικά η παραγωγή νέων ασφαλιστικών συμβολαίων. Εκτιμάται μάλιστα ότι, η νέα παραγωγή, η οποία αφορά περισσότερο τους επαγγελματίες που ασχολούνται με τον κλάδο ζωής θα υποστεί μείωση άνω του 50% το διάστημα Μαρτίου – Ιουνίου 2020. Σε σχέση με τις ανανεώσεις ασφαλιστικών συμβολαίων, εκτιμάται ότι η πτώση θα είναι μικρότερη (της τάξης του 10%) και ιδιαίτερα για τον κλάδο ασφάλισης οχημάτων, τους κλάδους περιουσίας και υγείας καθώς (πλην του κλάδου αυτοκινήτου) υπάρχει δυνατότητα καθυστέρησης πληρωμής για ένα μήνα επιπλέον της όποιας περαιτέρω ανοχής δώσει η αγορά λόγω των συνθηκών.

Εκτιμάται ότι, οι επιπτώσεις της κρίσης θα είναι μεγαλύτερες τόσο για τους επαγγελματίες εκείνους που δραστηριο- ποιούνται σε τουριστικές κυρίως περιοχές, όσο και για τους νεοεισερχόμενους στο επάγγελμα ασφαλιστικούς διαμεσολαβητές των οποίων το χαρτοφυλάκιο είναι ακόμη σχετικά περιορισμένο.

Ωστόσο, δεν θα πρέπει να παραγνωριστεί το γεγονός ότι, οι ασφαλιστικοί διαμεσολαβητές οι οποίοι είναι φιλικοί και εξοικειωμένοι με την τεχνολογία και προσαρμόζονται γρήγορα στη νέα πραγματικότητα, προσπαθώντας να κάνουν συναντήσεις με τους πελάτες τους εξ αποστάσεως διατηρώντας ένα υψηλό επίπεδο service, έχουν αυξημένες πιθανότητες να ελέγξουν την πτώση και στην κατηγορία της νέας παραγωγής αλλά και στις ανανεώσεις.

Λαμβάνοντας υπόψη όλα τα παραπάνω και παρότι οι επιπτώσεις στην εγχώρια αγορά από την πανδημία (Covid-19) είναι πολύ δύσκολο στην παρούσα φάση να ποσοτικοποιηθούν με ακρίβεια, παράγοντες του κλάδου προβλέπουν ότι με βάση τις ισχύουσες συνθήκες και τάσεις που επικρατούν στην αγορά, το 2020 η συνολική ασφαλιστική παραγωγή θα μειωθεί και κατ’ επέκταση και το μέγεθος αγοράς των ασφαλιστικών διαμεσολαβητών (συνολικά έσοδα – προμήθειες), το οποίο εκτιμάται ότι θα παρουσιάσει απώλειες της τάξης του 11%. Ανάκαμψη και πάλι της αγοράς αναμένεται το 2021, χρονιά κατά την οποία εκτιμάται ότι θα καλυφθούν οι απώλειες του 2020, ενώ ομαλοποίηση της αγοράς αναμένεται και πάλι από το 2022 (αύξηση 5,3% σε αξία).