Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Της Κυρέλας Πέτρου

Ανοδικά κινείται η παραγωγή συμβολαίων νομικής προστασίας, καθώς όλο και περισσότεροι πολίτες αξιοποιούν τα οφέλη που αυτά τους παρέχουν, προκειμένου να αντιμετωπίσουν τις συνθήκες που έχει δημιουργήσει σε πολλούς κλάδους του δημόσιου και ιδιωτικού τομέα, η οικονομική κρίση.

Ο κλάδος του αυτοκινήτου συνεχίζει βεβαίως να καταλαμβάνει την μερίδα του λέοντος, ωστόσο στα προγράμματα νομικής προστασίας στρέφονται πλέον και οικογένειες, ελεύθεροι επαγγελματίες, όπως και ένστολοι του δημόσιου τομέα.

Η ευμεταβλητότητα που βιώνουν οι εργαζόμενοι στους τομείς αυτούς, με τις συνεχείς αλλαγές στο ισχύον εργασιακό και ασφαλιστικό πλαίσιο, έχουν οδηγήσει τα τελευταία χρόνια σε άνοδο τα προγράμματα ασφάλισης που σχετίζονται με νομικές συγκρούσεις που προκύπτουν ανάμεσα στη διοίκηση –ιδιώτη ή δημόσιο– και τους εργαζόμενους.

Στην Ελλάδα η νομική προστασία συνεχίζει να προωθείται ως συμπληρωματική παροχή κυρίως μέσω των ασφαλιστηρίων συμβολαίων Αστικής Ευθύνης Οχημάτων, ενώ πιο δύσκολα συναντάται σε άλλου είδους συμβόλαια και ως ανεξάρτητη κάλυψη

Παράλληλα αναπτύσσονται συνεχώς νέα προγράμματα για την κάλυψη των νέων καταναλωτικών αναγκών και συγκεκριμένα προγράμματα που καλύπτουν cyber risks, χρήστες drones κ.ά.

Σε χώρες της δυτικής Ευρώπης, πολύ δε περισσότερο στις ΗΠΑ, η νομική προστασία ως ασφαλιστική παροχή αποτελεί μία από τις καλύψεις με την υψηλότερη ζήτηση. Η κουλτούρα των ασφαλισμένων και ο τρόπος με τον οποίο λειτουργεί η δικαιοσύνη, συνέβαλαν ώστε η νομική προστασία να περιλαμβάνεται στα περισσότερα ασφαλιστήρια συμβόλαια.

Στην Ελλάδα η νομική προστασία συνεχίζει να προωθείται ως συμπληρωματική παροχή κυρίως μέσω των ασφαλιστηρίων συμβολαίων Αστικής Ευθύνης Οχημάτων, ενώ πιο δύσκολα συναντάται σε άλλου είδους συμβόλαια και ως ανεξάρτητη κάλυψη.

Η υστέρηση που παρατηρείται στη χώρα μας στην ανάπτυξη της νομικής προστασίας, αποδίδεται στο γεγονός ότι οι ασφαλιστικοί σύμβουλοι τις τελευταίες δεκαετίες, έδωσαν έμφαση κυρίως στις ασφαλίσεις αυτοκινήτων (υποχρεωτική από το νόμο κάλυψη), στις παροχές υγείας και στα συνταξιοδοτικά και επενδυτικά προϊόντα, αφήνοντας σε δεύτερο πλάνο άλλες καλύψεις έναντι κινδύνων.

Είναι βέβαιο ότι σε περιόδους οικονομικής κρίσης, η ασφαλιστική αγορά αντιμετωπίζει αρκετές δυσκολίες στο να αναπτύξει νέα προϊόντα, να πείσει δηλαδή τους καταναλωτές να διαθέσουν από το εισόδημά τους χρήματα προκειμένου να ασφαλίσουν, πέρα από το αυτοκίνητό τους, και άλλους κινδύνους. Ωστόσο, το γεγονός και μόνο ότι η κρίση αυξάνει μια σειρά από «νέους» κινδύνους, που έχουν να κάνουν κυρίως με την αγορά ή αλλιώς το «επιχειρείν», εκτιμάται ότι αποτέλεσε ευκαιρία για κάποια ανάπτυξη του κλάδου της νομικής προστασίας.

Η γενικότερη ανασφάλεια, η αγωνία για την επόμενη μέρα της οικονομίας, όπως και η αβεβαιότητα που επικράτησαν τα τελευταία χρόνια για τις συναλλακτικές σχέσεις μεταξύ των επιχειρήσεων, δημιούργησαν νέες προοπτικές ανάπτυξης για τη νομική προστασία ως υπηρεσία παρεχόμενη μέσω των ασφαλιστικών εταιρειών.

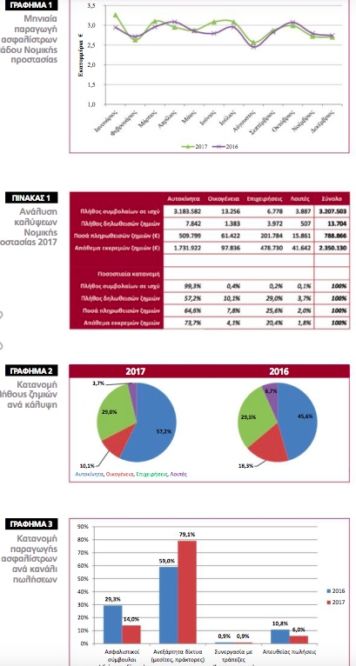

Στο πλαίσιο αυτό και σύμφωνα με τα επίσημα στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος, στον κλάδο της νομικής προστασίας κατά το 2017 σημειώθηκε παραγωγή από πρωτασφαλίσεις (συμπεριλαμβανομένων δικαιωμάτων συμβολαίων) ύψους 37,1 εκατ. ευρώ, αυξημένη κατά 1,9% έναντι του 2016. Στον κλάδο δραστηριοποιήθηκαν 26 ασφαλιστικές επιχειρήσεις, από τις οποίες δύο ήταν εξειδικευμένες στον κλάδο νομικής προστασίας (παρείχαν δηλαδή μόνο τον συγκεκριμένο κλάδο).

Η συμμετοχή του κλάδου στις ασφαλίσεις κατά ζημιών έμεινε σταθερή στο 1,8%, ενώ η παραγωγή του κλάδου ανά κανάλι διανομής είχε ως εξής: τα ανεξάρτητα δίκτυα (μεσίτες, πράκτορες) 79,1%, οι ασφαλιστικοί σύμβουλοι (ιδιόκτητο δίκτυο) 14,0%, η συνεργασία με τράπεζες (bancassurance) 0,9% και οι απευθείας πωλήσεις 6,0%.Με βάση τα ίδια στοιχεία, η παραγωγή ασφαλίστρων από πρωτασφαλιστικές εργασίες (εγγεγραμμένα ασφάλιστρα και δικαιώματα συμβολαίων) για το σύνολο των κλάδων ασφάλισης, εκτιμάται ότι έφτασε τα 3,96 δισ. ευρώ το 2017, αυξημένη κατά 0,6% σε σχέση με το 2016. Ως αποτέλεσμα, η συμμετοχή του κλάδου νομικής προστασίας επί των ασφαλίσεων κατά ζημιών έμεινε σταθερή στο 1,8%.

Η γενικότερη ανασφάλεια, η αγωνία για την επόμενη μέρα της οικονομίας, όπως και η αβεβαιότητα που επικράτησαν τα τελευταία χρόνια για τις συναλλακτικές σχέσεις μεταξύ των επιχειρήσεων, δημιούργησαν νέες προοπτικές ανάπτυξης για τη νομική προστασία ως υπηρεσία παρεχόμενη μέσω των ασφαλιστικών εταιρειών

Συνολικά, καταγράφηκαν περίπου 3,2 εκατ. συμβόλαια σε ισχύ εντός του 2017, για τα οποία δηλώθηκαν 13,7 χιλιάδες ζημιές. Για αυτές τις ζημιές, πληρώθηκε 0,8 εκατ. ευρώ και σχηματίστηκε απόθεμα εκκρεμών αποζημιώσεων ύψους 2,4 εκατ. ευρώ. Σημειώνεται ότι οι καλύψεις της νομικής προστασίας χωρίζονται σε Αυτοκινήτων, Οικογένειας, Επιχειρήσεων και Λοιπές.

Όσον αφορά την συμμετοχή των καναλιών διανομής, τα ανεξάρτητα δίκτυα (μεσίτες, πράκτορες) καταλαμβάνουν την μερίδα του λέοντος, με ποσοστό που αγγίζει το 80%.Από τα συγκεντρωτικά μεγέθη της έρευνας προκύπτει ότι για το σύνολο του κλάδου, το πλήθος των ζημιών αντιστοιχεί στο 0,4% επί του πλήθους των συμβολαίων σε ισχύ. Η μέση ζημία έφθασε τα 229 ευρώ ενώ το μέσο κόστος κάλυψης του κινδύνου υπολογίζεται στο 0,98 ευρώ.

Όπως αναφέρθηκε, την συντριπτική πλειοψηφία των συμβολαίων καλύπτει ο κλάδος αυτοκινήτου, ωστόσο εκπρόσωποι της αγοράς εκτιμούν ότι υπάρχουν σημαντικά περιθώρια ανάπτυξης και σε άλλους τομείς.

Ανασταλτικό παράγοντα στην ανάπτυξη αυτή εκτιμάται ότι έχει αποτελέσει η έλλειψη ασφαλιστικής εκπαίδευσης των καταναλωτών και η μειωμένη ασφαλιστική συνείδηση που παρατηρείται σε όλους τους κλάδους. Για την ενημέρωση των καταναλωτών οι εταιρείες επενδύουν, κατά κύριο λόγο, στους συνεργάτες τους.

Σύμφωνα με τον κ. Δημήτρη Τσεκούρα, CEO της ARAG Hellas, η νομική προστασία είναι ένας ανερχόμενος κλάδος ασφάλισης, χρήσιμος και προϊόντος του χρόνου όλο και περισσότερο αναγκαίος. Όπως ο ίδιος αναφέρει:

Σύμφωνα με τον κ. Δημήτρη Τσεκούρα, CEO της ARAG Hellas, η νομική προστασία είναι ένας ανερχόμενος κλάδος ασφάλισης, χρήσιμος και προϊόντος του χρόνου όλο και περισσότερο αναγκαίος. Όπως ο ίδιος αναφέρει:

«Σε αυτό συμβάλλει η διαμόρφωση των νέων τεχνικών συναλλαγής που με ραγδαία ταχύτητα φέρνουν οι νέες τεχνολογίες. Νέοι τρόποι επικοινωνίας, νέα εποχή νέοι άνθρωποι , νέες συναλλακτικές συνήθειες και πρακτικές, νέα δεδομένα. Όλα αυτά δημιουργούν όμως συγχρόνως και το πλαίσιο για άλλου τύπου νομικές διαφορές που η Νομική Προστασία βοηθά στην επίλυση τους, αναλαμβάνοντας το συμβουλευτικό, το προδικαστικό αλλά και το ενδοδικαστικό κόστος.

Μη ξεχνάτε πως η τεχνολογική επανάσταση που όλοι βιώνουμε υπηρετεί το αγαθό του γρήγορου και του εύκολου για τους καταναλωτές. Κανένα όμως απ’ αυτά τα αγαθά δεν εγγυάται την ασφάλεια δικαίου στις συναλλαγές.

Σχετικά με τη ζήτηση για τα προγράμματα της Νομικής Προστασίας που ρωτάτε, εγώ δεν είμαι ευχαριστημένος. Έχουν περάσει 45χρόνια από την εμφάνιση του κλάδου στην Ελλάδα και το ποσοστό διείσδυσης αλλά και ο βαθμός συνειδητοποίησης για τη χρησιμότητά του, κατά τη γνώμη μου είναι χαμηλά σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

Το «γιατί» είναι θέμα πολλαπλής ανάγνωσης και ειλικρινούς συζήτησης μεταξύ των εμπλεκομένων, κάτι που δεν είναι της παρούσης».

Το γεγονός και μόνο ότι η κρίση αυξάνει μια σειρά από «νέους» κινδύνους, που έχουν να κάνουν κυρίως με την αγορά ή αλλιώς το «επιχειρείν», εκτιμάται ότι αποτέλεσε ευκαιρία για κάποια ανάπτυξη του κλάδου της νομικής προστασίας

-Πέραν του κλάδου αυτοκινήτου, ποιες άλλες κατηγορίες εκδηλώνουν ζήτηση για προγράμματα νομικής προστασίας και γιατί;

Έχετε δίκιο που ξεχωρίζετε τον κλάδο αυτοκινήτου αφού αυτός εξακολουθεί να είναι και για τη Νομική Προστασία ο ισχυρότερος και πιο ελκυστικός με ποσοτικά κριτήρια. Αρκεί μόνο να σας πω πως σύμφωνα με τα επίσημα στοιχεία της Ένωσης Ασφαλιστικών Εταιριών για το 2017, η Νομική Προστασία Αυτοκινήτου κατέχει το 99% των συμβολαίων. Το άλλο 1% μοιράζονται όλοι οι άλλοι κλάδοι. Μια πρώτη εξήγηση γι’ αυτό είναι ότι για πολλούς παίκτες της αγοράς η Νομική Προστασία συνδυάζεται με την υποχρεωτικότητα της αστικής ευθύνης αυτοκινήτου και πλασάρεται μαζί πωλησιακά, με ότι αυτό σημαίνει για τον καταναλωτή από άποψη ενημέρωσης, διαφάνειας ή σύγκρουσης συμφερόντων. Αλλά αυτά είναι ψιλά γράμματα.

Εκτός λοιπόν της Νομικής Προστασίας αυτοκινήτου , για να επανέλθουμε στο ερώτημα σας, ζήτηση εκδηλώνεται στην ARAG για την Νομική Προστασία των νοικοκυριών και της οικογένειας, για τους ελεύθερους επαγγελματίες και τις επιχειρήσεις, για τα προγράμματα που αφορούν στους μισθωτές και στους εκμισθωτές ακινήτων, στους ιατρούς όλων των κατηγοριών, στους λογιστές και στα μέλη Διοικητικών Συμβουλίων , στα εξειδικευμένα προγράμματα για υπαλλήλους του δημοσίου και του ιδιωτικού τομέα, για ξενοδοχειακές επιχειρήσεις, για απλούς καταναλωτές και πλήθος άλλων.

-Υπάρχει κάποια «ανερχόμενη» κατηγορία; Ποια ειδικότερα είναι τα προγράμματα που παρουσιάζουν την μεγαλύτερη ζήτηση;

Ανερχόμενη κατηγορία όπως την ονομάζετε είναι για εμάς οι υπάλληλοι του δημοσίου τομέα με αιχμή του δόρατος τους ένστολους υπαλλήλους του κράτους. Από την αρχή της οικονομικής κρίσης παρατηρήσαμε μια τέτοια κινητικότητα και αποφασίσαμε να εξελίξουμε τα πράγματα. Τι είχε συμβεί; Από τα πρώτα χρόνια των μνημονίων οι άνθρωποι αυτοί ένιωσαν ίσως για πρώτη φορά ανασφάλεια είτε για το εισόδημα τους είτε για τα εργασιακά και τα ασφαλιστικά τους δικαιώματα είτε για την υπηρεσιακή τους εξέλιξη. Με την πρώτη περικοπή των μισθών, τον περιορισμό των συντάξεων και την περιστολή των επιδομάτων, η υποψία έγινε βεβαιότητα και το ασφαλιστικό ενδιαφέρον δυνάμωσε.

Η εταιρία μας αντέδρασε δυναμικά δημιουργώντας ειδικά στοχευμένα προγράμματα για αστυνομικούς, στρατιωτικούς κλπ. Ακολούθησαν ομάδες μη ένστολων υπαλλήλων (π.χ εκπαιδευτικοί και νοσηλευτές), γεγονός που συνεχίζεται μέχρι σήμερα. Εκτός λοιπόν αυτής της «ανερχόμενης» κατηγορίας εξακολουθώ να βλέπω μεγάλη ζήτηση στο κλασσικό προϊόν της Νομικής Προστασίας αυτοκινήτου, της οικογενειακής Νομικής Προστασίας, στα προγράμματα που απευθύνονται στους ελεύθερους επαγγελματίες και τις επιχειρήσεις, στους επαγγελματίες των εθνικών και διεθνών μεταφορών κλπ.

Από τη λίστα των νέων προϊόντων που έχουμε αναπτύξει, επιδιώκουμε να κεντρίσουμε ο ενδιαφέρον για ζήτηση στους αγρότες και τους εκμεταλλευτές γης, στους κατόχους και χρήστες drones, στους χρήστες διαδικτύου σχετικά με τα cyber risks των φυσικών προσώπων.

-Κύριε Τσεκούρα, εκτιμάτε ότι οι καταναλωτές είναι επαρκώς ενημερωμένοι για τα προγράμματα που προσφέρει η αγορά;

Όχι ή τουλάχιστον όχι επαρκώς. Πελάτες των οποίων προηγήθηκε ανάλυση αναγκών , συμβουλευτική ενημέρωση και γενικά κάθε τι που καταξιώνει τη δουλειά του ασφαλιστικού διαμεσολαβητή ως ειδικού συμβούλου – συμπαραστάτη- έμπιστου αναλυτή και σοβαρού εισηγητή της προσφορότερης για τον ασφαλισμένο λύσης, σίγουρα είναι περισσότερο ενημερωμένοι.

Αντιθέτως, πελάτες η ασφάλιση των οποίων έγινε αυτοματοποιημένα, σαν συνακόλουθο της υποχρεωτικότητας μιας άλλη ασφάλισης ή για να κερδηθεί μια έκπτωση στο συνολικό ασφάλιστρο, είναι βέβαιο πως είναι λιγότερο ή καθόλου ενημερωμένοι.

Οι πρώτοι αποκτούν γνώση για το σύνολο των υπηρεσιών που μπορεί να προσφέρει η Νομική Προστασία πέραν του αυτοκινήτου, ενώ οι δεύτεροι όχι. Με την ευρύτερη γνώση ενισχύεται ο κλάδος, μεταδίδεται η ευρύτητα του, εκτιμάται η χρησιμότητα του και η αξία του. Τέλος ο καταναλωτής δεν πρέπει να είναι μόνο ενημερωμένος αλλά και εκπαιδευμένος και προσανατολισμένος στην αξία της ποιότητας και – προς Θεού – μακριά από το «όλοι ίδιοι είναι».

-Πώς διαμορφώθηκε η ζήτηση το 2017 και ποιες οι εκτιμήσεις σας για το 2018;

Ο κλάδος της Νομικής Προστασίας είχε στο 2017 αύξηση ασφαλίστρων 1,9% σε σχέση με τον προηγούμενο χρόνο, συμμετέχοντας με 1,8% στο σύνολο των ασφαλίσεων Ζημιών. Αν σκεφτεί κανείς ότι από το 2010 μόνο πέρσι εμφάνισε ο κλάδος θετικό πρόσημο, αντιλαμβάνεστε την αξία αυτής της μικρής αύξησης.

Όλα τα προηγούμενα χρόνια είχαν δεχθεί πίεση τα ασφάλιστρα με ανάλογο τρόπο, όπως ο γενικός δείκτης των ασφαλίστρων της συνολικής αγοράς, αποτέλεσμα της ύφεσης, της υπερφορολόγισης και της μείωσης των εισοδημάτων.

Το 2017 μας κάνει να ελπίζουμε για το 2018 μολονότι στο εξάμηνο δεν έχει σημειωθεί αύξηση, η οποιαδήποτε βελτίωση του οικονομικού κλίματος δίνει μια ανάσα στην αγορά και αυτό περιμένουμε.

Σχετικά με την ARAG στο 2017 επιτύχαμε τους στόχους της ανάπτυξης στο μερίδιο που μας αναλογεί απέναντι στον όμιλο, με κερδοφορία, νέες συνεργασίες και αύξηση πελατολογίου.

-Υπάρχουν περιθώρια περαιτέρω ανάπτυξης του κλάδου; Aπό τι εξαρτάται η ανάπτυξή του;

Περιθώρια υπάρχουν και είναι πολλά. Οποιονδήποτε ρωτήσετε να σας πει, αν πιστεύει πως θα σταματήσουν ποτέ να υπάρχουν νομικές διαφορές μεταξύ των ανθρώπων, θα σας απαντήσει εύκολα ΟΧΙ. Εάν στην συνέχεια τον ρωτήσετε να σας πει, αν πιστεύει πως είναι χρήσιμο να καλύπτει κάποιος το οικονομικό κόστος της επίλυσης αυτών των διαφορών, θα σας απαντήσει μετά βεβαιότητας , ΝΑΙ.

Αν ο συλλογισμός είναι σωστός, τότε υπάρχει και θα υπάρχει το πλαίσιο υποδοχής για τις ασφαλίσεις Νομικής Προστασίας. Πιστεύω πως το πλαίσιο αυτό θα διευρύνεται συνεχώς. Αν θέλουμε να μιλήσουμε με όρους ποιοτικούς θεωρώ πως η ανάπτυξη του κλάδου περνά μέσα από την γενικότερη αποδοχή της ιδιωτικής ασφάλισης, την αύξηση της ασφαλιστικής συνείδησης, μέσα από τη διαφάνεια και την κεφαλαιακή επάρκεια των επιχειρήσεων, περνάει μέσα από τη γνώση και τις καλές πρακτικές των διαμεσολαβούντων και την καταπολέμηση της γενικής τάσης του φθηνού ασφαλίστρου και τέλος περνάει μέσα από την εκπαίδευση των καταναλωτών στην ποιότητα και εξειδίκευση με την επισήμανση πως τα αγαθά αυτά έχουν αντίτιμο και κοστίζουν.

Ο κ. Εμμανουήλ Κάλλης, CEO της D.A.S. Hellas, αναφέρει ότι τα τελευταία χρόνια υπάρχει αυξητική τάση στη νομική προστασία. Αυτό εκτιμά ότι συμβαίνει επειδή η προσφυγή στη δικαιοσύνη είναι ακριβή, η δε ανάγκη διαφύλαξης των καθημερινών έννομων συμφερόντων και αναγκών του πολίτη, αυξήθηκε λόγω της οικονομικής κρίσης.

προστασία. Αυτό εκτιμά ότι συμβαίνει επειδή η προσφυγή στη δικαιοσύνη είναι ακριβή, η δε ανάγκη διαφύλαξης των καθημερινών έννομων συμφερόντων και αναγκών του πολίτη, αυξήθηκε λόγω της οικονομικής κρίσης.

-Κύριε Κάλλη, πέραν του κλάδου αυτοκινήτου, ποιες άλλες κατηγορίες εκδηλώνουν ζήτηση για προγράμματα νομικής προστασίας και γιατί;

Το ξεκίνημα της Νομικής Προστασίας με τις καλύψεις για τους αυτοκινητιστές επεκτάθηκε πολύ γρήγορα εδώ και δεκαετίες σε μία πληθώρα προγραμμάτων Νομικής Προστασίας. Οι παροχές αυτές διασφαλίζουν την πρόσβαση στη Δικαιοσύνη σε όλους τους συνανθρώπους μας γρήγορα, ανέξοδα και αποτελεσματικά. Έτσι οι επιχειρηματίες, οι οικογενειάρχες, οι φοιτητές, οι ένστολοι κ.ά. εκδηλώνουν μεγάλο ενδιαφέρον στα αντίστοιχα προγράμματα Νομικής Προστασίας για επιχειρήσεις, οικογένειες, ένστολους, φοιτητές κ.ά.

-Υπάρχει κάποια «ανερχόμενη» κατηγορία;

Ναι, αυτή της οικογενειακής Νομικής Προστασίας και της Νομικής Προστασίας ελευθέρων επαγγελματιών και επιχειρήσεων, διότι αυτά τα προγράμματα προσφέρουν μία μεγάλη ποικιλία καλύψεων και επιλογών που αφορούν την καθημερινότητα οποιουδήποτε πολίτη.

-Οι καταναλωτές είναι επαρκώς ενημερωμένοι για τα προγράμματα που προσφέρει η αγορά;

Όχι, και αυτό συμβαίνει με ευθύνη τόσο των εταιρειών όσον και των διαμεσολαβητών. Από την εταιρεία μας καταβάλλεται συστηματική προσπάθεια, με διαρκή ενημέρωση των φίλων διαμεσολαβητών και μέσω της συνεχούς παρουσίας μας στα ηλεκτρονικά μέσα ώστε να βελτιώσουμε τη γνώση όλων γύρω από τη Νομική Προστασία.

-Πώς διαμορφώθηκε η ζήτηση το 2017 και ποιες οι εκτιμήσεις σας για το 2018;

Το 2017 υπήρξε μία καθαρή αύξηση περίπου 7%. Από τα μέχρι τώρα στοιχεία προκύπτει ότι στο ίδιο αυξητικό επίπεδο κινείται και το 2018.

-Υπάρχουν περιθώρια περαιτέρω ανάπτυξης του κλάδου; Aπό τι εξαρτάται η ανάπτυξή του;

Για όλους τους κλάδους ασφαλίσεων υπάρχει περιθώριο ανάπτυξης και ασφαλώς και για τον δικό μας. Αυτή μπορεί να έρθει μόνον όταν αφουγκραζόμαστε σωστά τα μηνύματα της αγοράς και πρώτα από όλα τις ανάγκες των ασφαλισμένων, και με βάση αυτά να δημιουργούμε νέα προιόντα, να βελτιώνουμε τις καλύψεις στα υφιστάμενα, έτσι ώστε να έχουμε πάντα ικανοποιημένους πελάτες, που θα είναι πάντα οι ζωντανοί διαφημιστές μας.

Από την D.A.S. Hellas εκτιμάται ότι η ασφάλιση Νομικής Προστασίας έχει γίνει σήμερα απαραίτητη περισσότερο από ποτέ. Όλοι ανεξάρτητα από την ιδιότητά τους, ιδιώτες, οικογενειάρχες, επιχειρηματίες και ελεύθεροι επαγγελματίες αντιμετωπίζουν στην καθημερινότητά τους ολοένα και περισσότερα προβλήματα για τα οποία η λύση τις περισσότερες φορές δίνεται στις αίθουσες των δικαστηρίων.

Η αντιμετώπιση των προβλημάτων αυτών απαιτεί χρήματα, δαπάνη πολύτιμου χρόνου και αρκετές φορές εμπλοκή του ασφαλισμένου σε διαδικασίες με αβέβαιο αποτέλεσμα, όσον αφορά στην κατοχύρωση των νόμιμων δικαιωμάτων του. Συνήθως, χρειάζεται να καταφύγει σε νομικές ενέργειες (εξώδικες ή δικαστικές) προκειμένου να διεκδικήσει το δίκιο του.

Αυτό ακριβώς προσφέρει η εξειδικευμένη ασφαλιστική εταιρεία: ασφαλιστικά προγράμματα νομικής προστασίας τα οποία διασφαλίζουν την «πρόσβαση στη δικαιοσύνη» την ώρα που υπάρχει ανάγκη. Σήμερα που η οικονομική κρίση έχει επιφέρει σοβαρές συνέπειες στην οικονομική μας κατάσταση, η ανάγκη για αποτελεσματική πρόσβαση στο δίκαιο έχει καταστεί παραπάνω από επιτακτική.

Τα προγράμματα ασφάλισης νομικής προστασίας, δίνουν τη δυνατότητα στους ασφαλισμένους να προσφύγουν στη δικαιοσύνη ή να έχουν την κατάλληλη υπεράσπιση όταν παραστεί η σχετική ανάγκη.

Σαν κλάδος πέρα από την εξειδίκευση, που είναι απαραίτητη για την άσκησή του, φέρει και το χαρακτηριστικό ότι η «ζημιά» για την εταιρεία μετράει διαφορετικά σε σχέση με άλλους κλάδους ζημιών και γι’ αυτό οι εταιρείες βλέπουν θετικά τις αναγγελίες ζημιών που συχνά αποτελούν και πρόσθετο κανάλι ενημέρωσης του προϊόντος τους. Πέρα από την υπηρεσία που αφορά των κλάδο οχημάτων υπάρχουν προγράμματα που καλύπτουν ευρύτατο φάσμα της επαγγελματικής, οικονομικής και κοινωνικής δραστηριότητας των ασφαλισμένων, αλλά ακόμα και η τεχνογνωσία του σχεδιασμού ασφαλιστικών λύσεων που καλύπτουν τις ανάγκες συγκεκριμένων ομάδων.