Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Του Απόστολου Αλωνιάτη

Μετά την τροποποίηση της παραγράφου 1 του άρθρου 44 του νόμου 4111/2013 με τον νόμο 4334/2015, το σχετικό άρθρο που αφορά τον Φόρο Πολυτελούς Διαβίωσης έχει ως εξής:

«Άρθρο 44

1.α. Επιβάλλεται φόρος πολυτελούς διαβίωσης στα ποσά της ετήσιας αντικειμενικής δαπάνης που προκύπτουν από την κυριότητα ή κατοχή επιβατικών αυτοκινήτων ιδιωτικής χρήσης μεγάλου κυβισμού, αεροσκαφών, ελικοπτέρων και ανεμοπτέρων, δεξαμενών κολύμβησης, καθώς και σκαφών αναψυχής ιδιωτικής χρήσης άνω των πέντε (5) μέτρων, όπως αυτά προκύπτουν από τις δηλώσεις φορολογίας εισοδήματος και τα λοιπά επιπλέον στοιχεία που έχει στη διάθεσή της η ΓΓΠΣ.

β. Ο φόρος αυτής της παραγράφου που επιβάλλεται στα ποσά της ετήσιας αντικειμενικής δαπάνης της προηγούμενης υποπαραγράφου, υπολογίζεται αναλυτικά ως εξής:

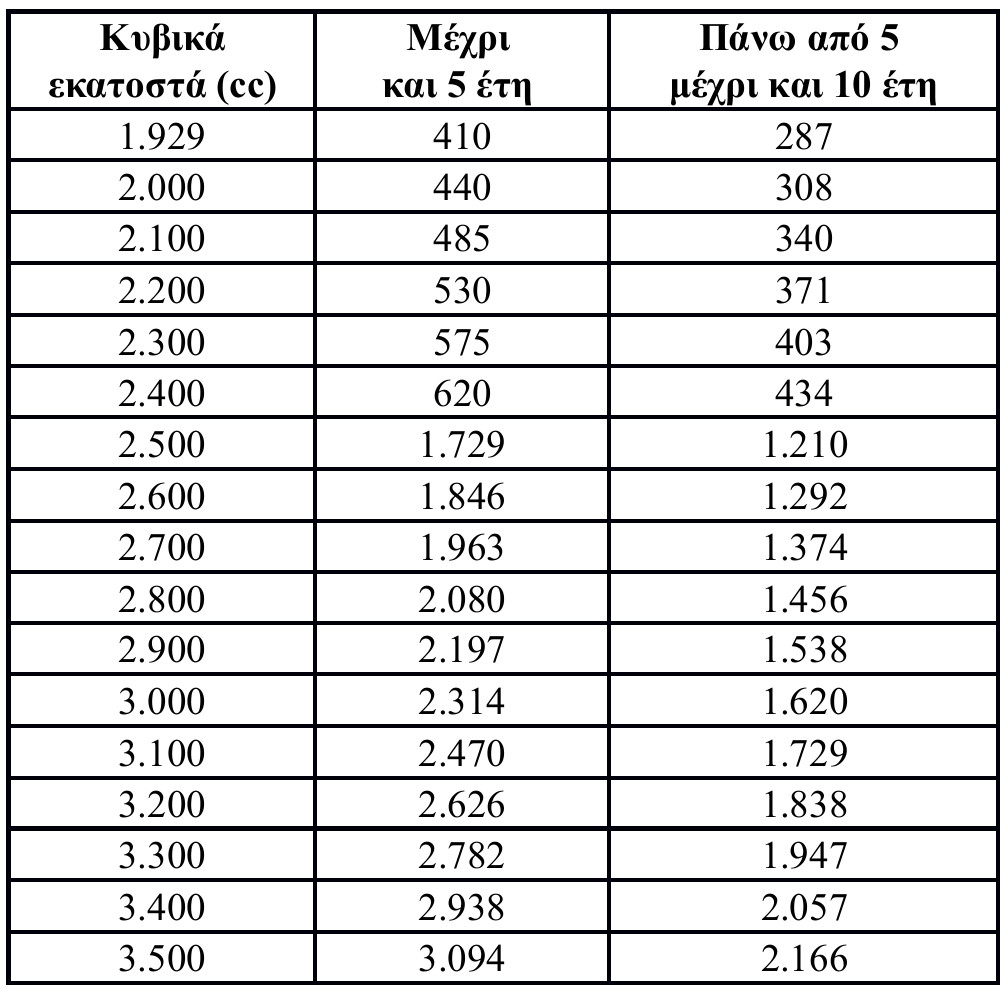

i) Για επιβατικά αυτοκίνητα από χίλια εννιακόσια είκοσι εννέα (1.929) κυβικά εκατοστά έως δυόμιση χιλιάδες (2.500) κυβικά, ο φόρος ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης επί συντελεστή πέντε τοις εκατό (5%).

ii) Για επιβατικά αυτοκίνητα από δυόμιση χιλιάδες (2.500) κυβικά εκατοστά και άνω, ο φόρος ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης επί συντελεστή δέκα τρία τοις εκατό (13%).

Από την επιβολή του φόρου πολυτελούς διαβίωσης εξαιρούνται τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης με παλαιότητα άνω των δέκα (10) ετών από το έτος πρώτης κυκλοφορίας τους στην Ελλάδα ή σε χώρα της Ε.Ε./ΕΟΧ, καθώς και τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης αναπήρων, τα οποία απαλλάσσονται από τα τέλη κυκλοφορίας.

iii) Για αεροσκάφη, ελικόπτερα και ανεμόπτερα, ο φόρος ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης επί συντελεστή δέκα τρία τοις εκατό(13%).

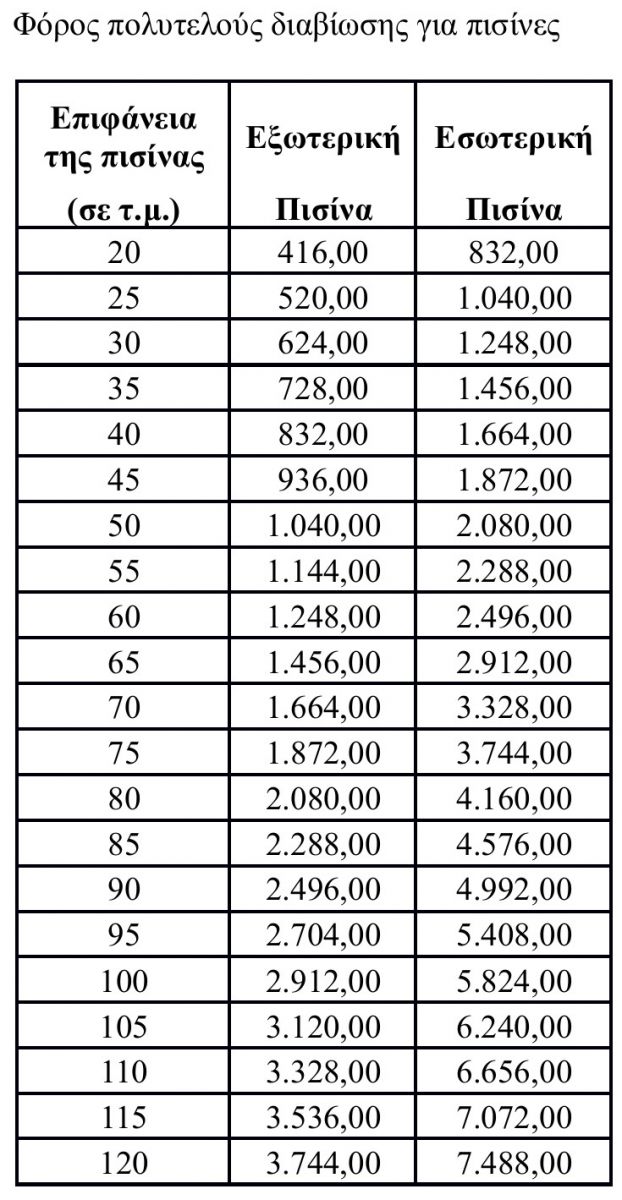

iv) Για δεξαμενές κολύμβησης, εσωτερικές και εξωτερικές, ο φόρος ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης επί συντελεστή δέκα τρία τοις εκατό (13%).

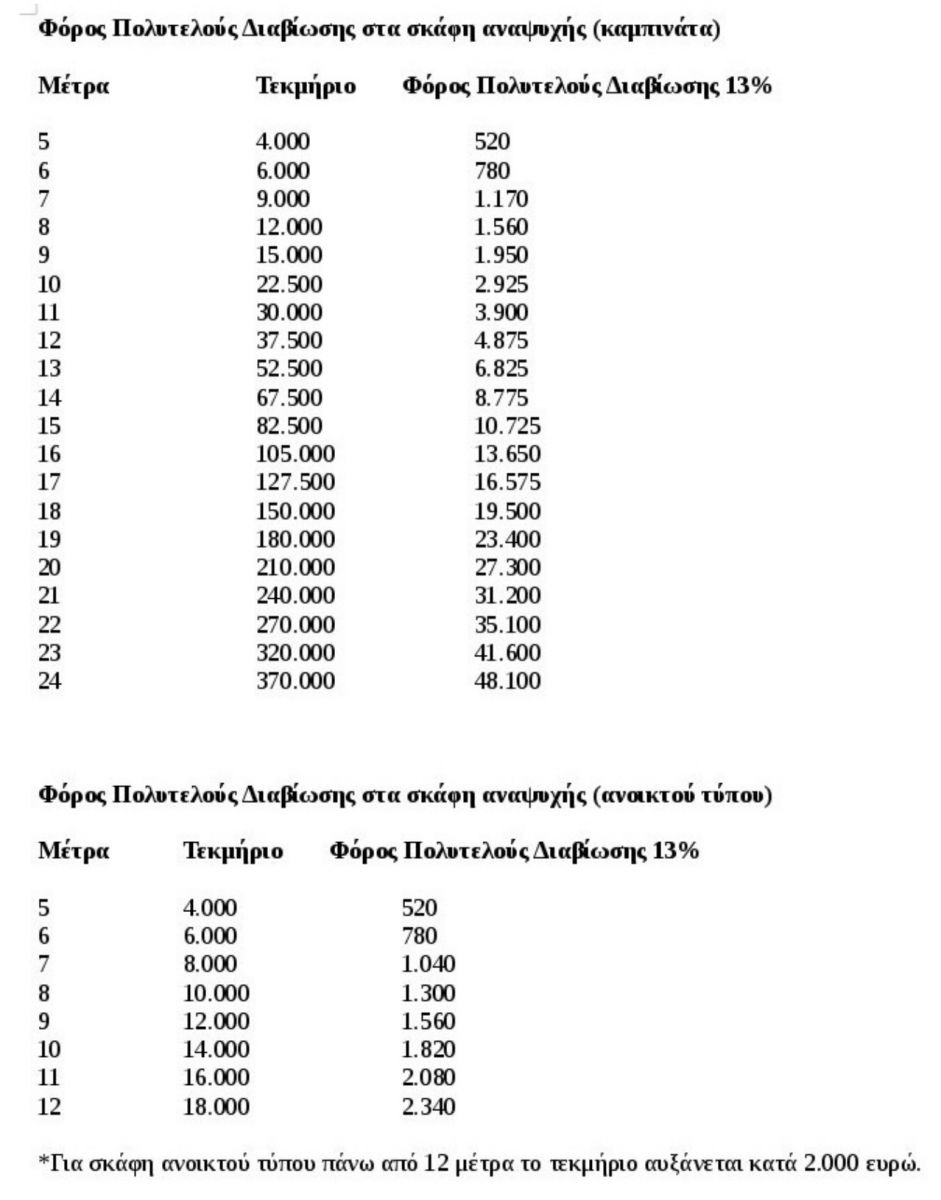

ν) Για τα σκάφη αναψυχής ιδιωτικής χρήσης άνω των πέντε (5) μέτρων, ο φόρος ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης του σκάφους επί συντελεστή δεκατρία τοις εκατό (13%). Δεν λαμβάνεται υπόψη η δαπάνη για την αμοιβή του πληρώματος. Από το φόρο της περίπτωσης v εξαιρούνται τα ιστιοφόρα σκάφη και πλοία αναψυχής που έχουν κατασκευαστεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπον τρεχαντήρι, βαρκαλάς, πέραμα, τσερνίκι, λίμπερτυ τα οποία προέρχονται από ελληνική ναυτική παράδοση.»

Φόρος Πολυτελούς Διαβίωσης στα αυτοκίνητα

Ο φόρος υπολογίζεται ως ποσοστό του ετήσιου τεκμηρίου διαβίωσης, κάτι που αναμένεται να αλλάξει από του χρόνου (φορολογικό έτος 2017), με βάση τις εξαγγελίες του Υπουργείου Οικονομικών, που όμως δεν τις έχουμε δει σε σχέδιο νόμου.

Για τα αυτοκίνητα από 1.929 έως 2.500 κυβικά ο φόρος πολυτελείας ανέρχεται στο 5% της αντικειμενικής δαπάνης (τεκμήριο διαβίωσης). Για τα αυτοκίνητα από 2.501 κυβικά και άνω ο φόρος υπολογίζεται με συντελεστή 13% επί του τεκμηρίου διαβίωσης.

Από την επιβολή του φόρου πολυτελούς διαβίωσης εξαιρούνται τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης με παλαιότητα άνω των 10 ετών από το έτος πρώτης κυκλοφορίας τους στην Ελλάδα, καθώς και τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης αναπήρων, τα οποία απαλλάσσονται από τα τέλη κυκλοφορίας.

Η παλαιότητα των οχημάτων μετρά, και εδώ, από την πρώτη ημέρα κυκλοφορίας του οχήματος και όχι από την πρώτη ημέρα κυκλοφορίας στην Ελλάδα.

Το ερώτημα που τίθεται είναι αν μια εταιρία με πολλά αυτοκίνητα, πληρώνει φόρο πολυτελούς διαβίωσης για όλα.

Επειδή ο υπολογισμός γίνεται με βάση τις αντικειμενικές αξίες, επί των οποίων υπολογίζεται ο φόρος, φόρο πολυτελούς διαβίωσης πληρώνουν τα αυτοκίνητα που αναφέρονται στις φορολογικές δηλώσεις των εταίρων, διαχειριστών ή προέδρων και διευθυνόντων συμβούλων.

Αν δηλαδή μια Α.Ε. κατέχει 10 αυτοκίνητα, σύμφωνα με την νομοθεσία ο πρόεδρος του Δ.Σ. ή ο Διευθύνων Σύμβουλος υποχρεούται να αναγράψει στην ατομική φορολογική του δήλωση ο όχημα με τον μεγαλύτερο κυβισμό, από τα οχήματα που κατέχει η εταιρία.

Πάνω σε αυτό το όχημα θα υπολογισθεί και φόρο πολυτελούς διαβίωσης.

Αντίθετα οι εταίροι μια Ο.Ε. που πρέπει να αναγράψουν όλα τα αυτοκίνητα της νομικής οντότητας, στην προσωπική τους δήλωσης θα έχουν επί όλων των οχημάτων φόρο πολυτελούς διαβίωσης.

Τα παραπάνω με την προϋπόθεση ότι τα αυτοκίνητα αυτά ή κάποια από τα αυτοκίνητα είναι πάνω από 1.929 κυβικά.

Φόρος Πολυτελούς Διαβίωσης για τα άλλα αντικείμενα.

Ο φόρος, όπως είπαμε, υπολογίζεται ως ποσοστό του ετήσιου τεκμηρίου διαβίωσης, και πέρα από τα οχήματα επιβάλλεται:

- Στις πισίνες εξωτερικές και εσωτερικές με το φόρο να υπολογίζεται με ποσοστό 13% επί της ετήσιας αντικειμενικής δαπάνης.

- Στα αεροσκάφη, ελικόπτερα και ανεμόπτερα. Ο φόρος πολυτελούς διαβίωσης υπολογίζεται με συντελεστή 13% επί του ποσού του τεκμηρίου διαβίωσης για αεροσκάφη και ελικόπτερα.

- Πλοία. Με ποσοστό 13% υπολογίζεται πλέον και ο φόρος πολυτελούς διαβίωσης στους κατόχους σκαφών, πάνω από 5 μέτρα.

Επιμέλεια: Απόστολος Αλωνιάτης. Οικονομολόγος – Φοροτεχνικός, Συγγραφέας

Α. Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ)

Οικονομικός Διευθυντής της PROSVASIS AEBE