Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Η δύναμη μίας ισχυρής διοικητικής ομάδας σε μία ιδιωτική επιχείρηση που αναζητά κεφάλαια είναι, με μεγάλη διαφορά, ο πλέον σημαντικός παράγοντας για τους επενδυτές, σύμφωνα με την τελευταία έρευνα της ΕΥ για τις αποτιμήσεις Value quest: How do investors find value amid the crowd of private companies?. Η έρευνα ζήτησε από 550 θεσμικούς επενδυτές εταιρειών επιχειρηματικών συμμετοχών και εταιρειών καινοτόμου κεφαλαίου να δώσουν πληροφορίες σχετικά με τους παράγοντες που επηρεάζουν τις αποτιμήσεις τους, το στάδιο του κύκλου ζωής μιας ιδιωτικής επιχείρησης στο οποίο επιλέγουν να επενδύσουν, καθώς και τις αποδόσεις στις οποίες στοχεύουν.

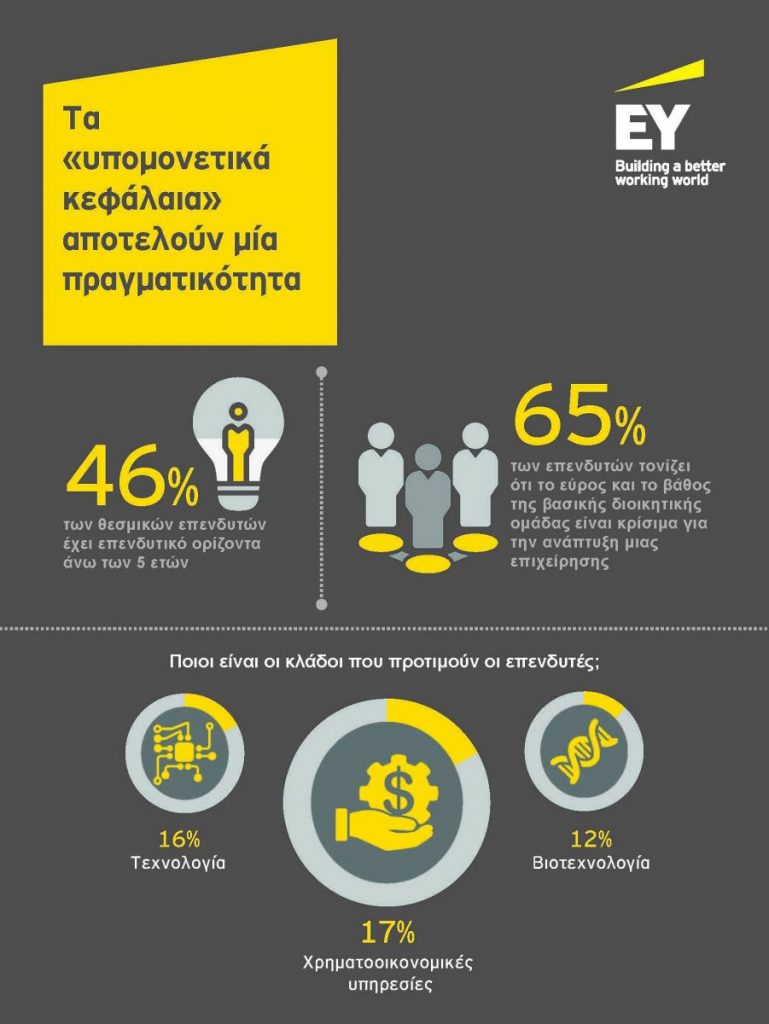

Η ποιοτική ηγετική ομάδα, όπως τονίζεται από το 65% των επενδυτών, οι ισχυρές οικονομικές και επιχειρηματικές υποδομές, η εταιρική διακυβέρνηση και μια ισχυρή στρατηγική επενδυτικών σχέσεων επηρεάζουν καθοριστικά τις επενδυτικές αποφάσεις. Παράλληλα, ο ανθρώπινος παράγοντας και η φήμη κυριαρχούν στην έρευνα: η αξιοπιστία και το ιστορικό μιας διοικητικής ομάδας, καθώς και οι υφιστάμενοι επενδυτές, αποτελούν τα βασικά στοιχεία που διαφοροποιούν μια επιχείρηση, επηρεάζοντας σημαντικά την επιχειρησιακή της αξία.

Τα βασικά συμπεράσματα της έρευνας έχουν ως εξής:

- Οι δυνατότητες και το εύρος της βασικής διοικητικής ομάδας εξακολουθούν να αποτελούν τον πιο σημαντικό παράγοντα που επηρεάζει ποιες ιδιωτικές επιχειρήσεις θα προσελκύσουν επενδύσεις.

- Η κερδοφορία επανέρχεται στο προσκήνιο – οι επιχειρήσεις θα πρέπει να πείσουν τους επενδυτές ότι το επιχειρηματικό τους μοντέλο είναι κερδοφόρο και θα κατακτήσουν νέες αγορές.

- Τα «υπομονετικά κεφάλαια» (patient capital) αποτελούν πραγματικότητα – 46% των θεσμικών επενδυτών έχει επενδυτικό ορίζοντα 5 ετών ή και περισσότερων.

Οι μετρήσεις παίζουν ρόλο

Οι μετέχοντες στην έρευνα τόνισαν, επίσης, τη σημασία των παραδοσιακών μετρήσεων, κατά την αξιολόγηση πιθανών επενδύσεων. Τα κέρδη, η αύξηση του κύκλου εργασιών και, το σημαντικότερο, η κερδοφορία, επισημάνθηκαν στις συζητήσεις με τους ερωτηθέντες στην έρευνα, ενώ πάνω από τους μισούς (51%) επικεντρώθηκαν στους πολλαπλασιαστές επί των κερδών προ τόκων, φόρων και αποσβέσεων (Επιχειρησιακή Αξία/ΚΠΤΦΑ – EV/EBITDA), όπως και στους πολλαπλασιαστές επί των πωλήσεων (EV/Sales) ως βασικά χρηματοοικονομικά κριτήρια των αποτιμήσεων.

Ο Δρ. Martin Steinbach, επικεφαλής της ΕΥ στην Ευρώπη, τη Μέση Ανατολή, την Ινδία και την Αφρική για θέματα Δημοσίων Εγγραφών, σχολιάζει: «Οι επιχειρήσεις πρέπει να έχουν ένα πειστικό εταιρικό ιστορικό, το οποίο να διαρθρώνει με σαφή τρόπο την πορεία προς τη δημιουργία αξίας, σε συνδυασμό με μια ισχυρή παρουσία στους παραδοσιακούς δείκτες. Σε ό,τι αφορά την αποτίμηση μιας επιχείρησης, ενώ σε κάθε κλάδο προτιμώνται διαφορετικές μέθοδοι αξιολόγησης, ανάλογα με τα χαρακτηριστικά και το επιχειρηματικό μοντέλο του κλάδου, πρέπει να χρησιμοποιούνται τουλάχιστον τρεις μέθοδοι προκειμένου να αποκτηθεί μια πρώτη ένδειξη του εύρους της αξίας μιας εταιρείας».

Οι επενδυτές είναι υπομονετικοί και συντηρητικοί

Οι επενδυτικοί ορίζοντες που επιδιώκουν οι επενδυτές έχουν επιμηκυνθεί από την τελευταία επενδυτική έρευνα της EY το 2013, με το 46% των θεσμικών επενδυτών να αναφέρει έναν ορίζοντα πέντε ετών ή και περισσότερο, ενώ οι συζητήσεις σε βάθος με διευθύνοντες συμβούλους στο πλαίσιο της έρευνας, ανέδειξαν μια διάθεση για επέκταση των επενδυτικών όρων άνω των επτά ετών. Οι προσδοκίες ως προς τις αποδόσεις ήταν σχετικά μετριοπαθείς, καθώς πάνω από τους μισούς ερωτηθέντες (52%) δηλώνουν ότι θα δέχονταν αποδόσεις της τάξης του 10%-20%. Ωστόσο, οι εταιρείες επιχειρηματικών συμμετοχών εμφανίζονται πιο απαιτητικές, καθώς σχεδόν οι μισοί (48%) επιδιώκουν αποδόσεις μεταξύ 20% και 30%.

Πολλοί επενδυτές εμφανίζονται, επίσης, αρκετά συντηρητικοί, με τους Αμερικανούς επενδυτές, για παράδειγμα, να επικεντρώνονται στην εγχώρια αγορά της Βόρειας Αμερικής, ενώ οι Ιάπωνες επενδυτές στην Ασία. Οι επενδυτές που ήταν προετοιμασμένοι να εξετάσουν επενδυτικές ευκαιρίες σε αγορές του εξωτερικού αναγνώρισαν επιπλέον δυσκολίες, εκτός από την απλή διοχέτευση κεφαλαίων στις επενδυόμενες επιχειρήσεις που βρίσκονται στο εξωτερικό. Οι επενδυτές αναγνωρίζουν επίσης τη δύναμη των αριθμών, με το 42% του συνόλου να προτιμά τη συμμετοχή σε ένα πλειοψηφικό σχήμα και το 36% να αποδέχεται θέσεις μειοψηφίας.

Όσον αφορά την επιλογή του κλάδου, οι χρηματοοικονομικές υπηρεσίες ήταν οριακά η προτιμώμενη επιλογή των συμμετεχόντων (17%), ενώ ακολουθούν η τεχνολογία (16%) και η βιοτεχνολογία (12%).

Οι στρατηγικές εξόδου είναι σωστά ισορροπημένες

Τα σχετικά πλεονεκτήματα μιας δημόσιας εγγραφής και πώλησης εταιρικών μεριδίων εμφανίζονται πιο ισορροπημένα σε σχέση με το 2013, με την πώληση εταιρικών μεριδίων να προτιμάται οριακά (39%) σε σχέση με μία δημόσια εγγραφή, η οποία παραμένει η προτιμώμενη επιλογή για πάνω από το ένα τρίτο (35%) των ερωτηθέντων. Ωστόσο, αξιοσημείωτο ήταν ότι, μεταξύ των θεσμικών επενδυτών, σχεδόν οι μισοί (47%) αναφέρουν τη δημόσια εγγραφή ως την προτιμώμενη στρατηγική εξόδου τους.

Τα κριτήρια των επενδύσεων και οι ελληνικές επιχειρήσεις

Σχολιάζοντας τα ευρήματα της έρευνας, ο κ. Τάσος Ιωσηφίδης, επικεφαλής του Τμήματος Χρηματοοικονομικών Συμβούλων της ΕΥ Ελλάδας, σημειώνει: «Τα συμπεράσματα της έρευνας παρουσιάζουν ιδιαίτερο ενδιαφέρον για τις ελληνικές επιχειρήσεις, ιδιαίτερα σε μια περίοδο κατά την οποία η χώρα μας επιδιώκει να προσελκύσει ξένους επενδυτές. Οι ελληνικές επιχειρήσεις θα πρέπει να λάβουν σοβαρά υπόψη τα κριτήρια βάσει των οποίων αξιολογούνται και αποτιμώνται σήμερα οι εταιρείες από τους επενδυτές, χρησιμοποιώντας παραπάνω από μια προσέγγιση ή μέθοδο (με βάση το εισόδημα ή την αγορά), συνεκτιμώντας παράλληλα σημαντικούς ποιοτικούς παράγοντες, όπως η ύπαρξη μιας ισχυρής διοικητικής ομάδας, οι κανόνες εταιρικής διακυβέρνησης και ο ανθρώπινος παράγοντας. Οι χρηματοοικονομικοί δείκτες και πολλαπλασιαστές από μόνοι τους δεν αποτελούν το μόνο κριτήριο για τους επενδυτές».