Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

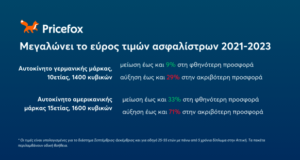

Σε ζημιές οι οποίες σε μέσα επίπεδα υπολογίζονται πάνω από 30 ευρώ ανά συμβόλαιο εξαμήνου, οδηγεί η τιμολογιακή πολιτική την οποία ακολουθεί τους τελευταίους μήνες η ασφαλιστική αγορά στον κλάδο Αστικής Ευθύνης Οχημάτων.

Ο μειωμένος στόλος κυκλοφορούντων αυτοκινήτων, σε συνδυασμό με τις απώλειες τις οποίες έχουν υποστεί τα εισοδήματα των νοικοκυριών λόγω των μνημονίων, έχουν περιορίσει αισθητά τα περιθώρια του κλάδου για την εξασφάλιση νέων εσόδων, οδηγώντας ορισμένες εταιρείες στην πολιτική του πτωχευτικού ασφάλιστου.

Το IW προ μερικών εβδομάδων είχε αναφερθεί στο θέμα αποκαλύπτοντας έρευνα του Επικουρικού Κεφαλαίου από την οποία προέκυπτε ως στοιχείο το γεγονός ότι το μέσο ασφάλιστρο στο κλάδο Αυτοκινήτου ήταν ζημιογόνο.

Σύμφωνα με νεότερες πληροφορίες, η ζημιά αυτή υπολογίζεται ότι ξεπερνά τα 30 ευρώ ανά συμβόλαιο ασφάλισης βάσει στοιχείων α΄ εξαμήνου 2015, όταν το 2010 αντίστοιχη έρευνα είχε δείξει ότι οι ασφαλιστικές εταιρείες ανά ασφαλιστήριο συμβόλαιο εξασφάλιζαν κέρδη τα οποία πλησίαζαν τα 10 ευρώ.

Στελέχη της αγοράς υπογραμμίζουν την ανάγκη που υπάρχει για αλλαγή της τιμολογιακής πολιτικής των εταιρειών του κλάδου, επισημαίνοντας ότι οι απώλειες κεφαλαίων που προκαλεί η στάση αυτή της αγοράς θα «χτυπήσει» στους ελέγχους κεφαλαιακής επάρκειας του Solvency II και τότε κάποιες εκ των εταιρειών που επιμένουν στην επιθετική τιμολόγηση των συμβολαίων τους δεν θα καταφέρουν να αντεπεξέλθουν τις υποχρεώσεις τους.

Μάλιστα, τονίζουν ότι, τα χρονικά περιθώρια είναι ήδη στενά δεδομένου ότι το νέο εποπτικό περιβάλλουν τίθεται σε ισχύ από την 1η Ιανουαρίου 2016 και ο χρόνος που θα έχουν εταιρείες για την κάλυψη των «ανοικτών» κεφαλαίων τους θα εκπνεύσει στο τέλος του ιδίου έτους.