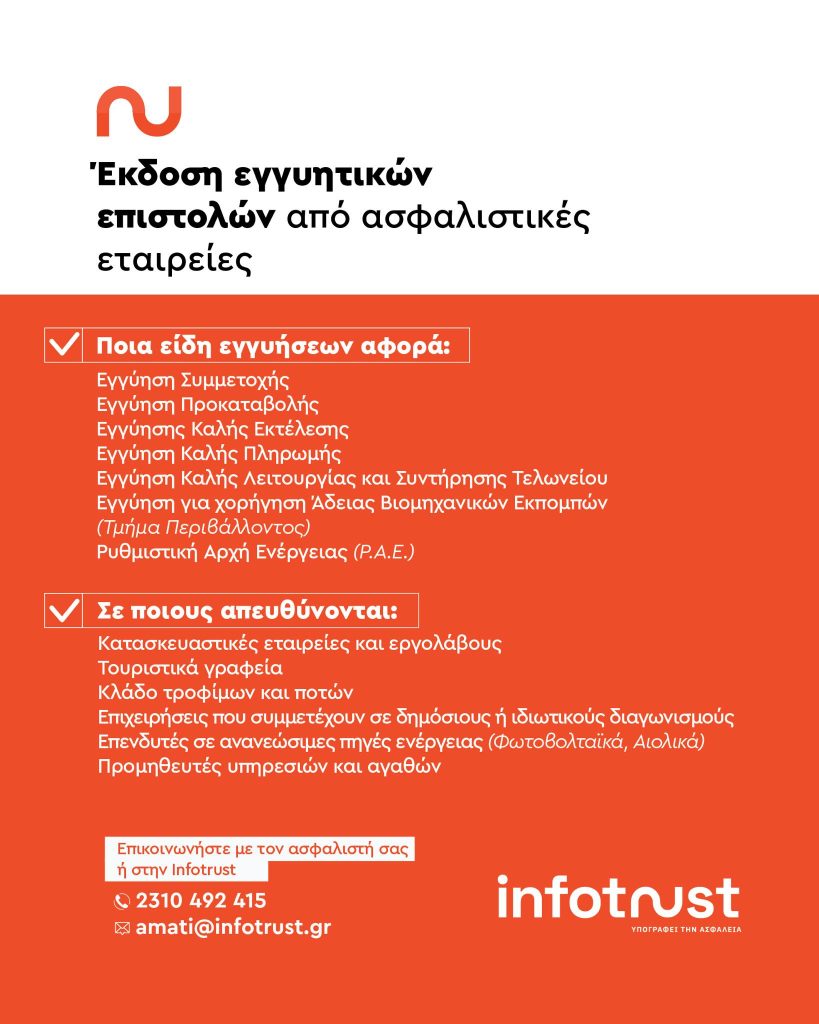

Η ανάγκη των επιχειρήσεων να συμμετέχουν σε διαγωνισμούς, να αναλαμβάνουν έργα και να υλοποιούν επενδυτικά σχέδια προϋποθέτει συχνά την έκδοση εγγυητικών επιστολών. Σε αυτό το πλαίσιο, οι ασφαλιστικές εγγυητικές επιστολές (Surety Bonds) διαμορφώνουν μια εναλλακτική λύση που κερδίζει σταθερά έδαφος έναντι των παραδοσιακών τραπεζικών εγγυήσεων. Η Infotrust ΑΕ προσφέρει οργανωμένες και ευέλικτες λύσεις, δίνοντας έμφαση στην ταχύτητα διεκπεραίωσης, στην αξιοπιστία και στη διαφάνεια των διαδικασιών.

Σε αντίθεση με το τραπεζικό σύστημα, η έκδοση εγγυητικής μέσω ασφαλιστικής εταιρείας δεν δεσμεύει το πιστωτικό όριο της επιχείρησης ούτε επιβαρύνει τον υφιστάμενο δανεισμό της. Δεν απαιτείται υποθήκευση παγίων, ενώ το κόστος της εγγυητικής καταχωρείται ως λειτουργικό έξοδο και όχι ως τραπεζική υποχρέωση. Με τον τρόπο αυτό, οι επιχειρήσεις διατηρούν ισχυρότερη ρευστότητα και βελτιώνουν τη συνολική χρηματοοικονομική τους εικόνα.

Οι λύσεις που παρέχονται καλύπτουν εγγυητικές συμμετοχής σε δημόσιους και ιδιωτικούς διαγωνισμούς, εγγυητικές καλής εκτέλεσης και προκαταβολής, εγγυητικές καλής πληρωμής, καθώς και εγγυήσεις καλής λειτουργίας και συντήρησης. Παράλληλα, προσφέρονται εγγυητικές για φορολογικές, τελωνειακές και λοιπές ρυθμιστικές υποχρεώσεις, καλύπτοντας εξειδικευμένες ανάγκες διαφορετικών κλάδων.

Η υπηρεσία απευθύνεται σε κατασκευαστικές εταιρείες και εργολάβους, σε επιχειρήσεις που δραστηριοποιούνται σε διαγωνιστικές διαδικασίες, σε τουριστικά γραφεία, σε εταιρείες τροφίμων και ποτών, σε προμηθευτές αγαθών και υπηρεσιών, καθώς και σε επενδυτές ανανεώσιμων πηγών ενέργειας. Η διαδικασία προϋποθέτει αξιολόγηση της οικονομικής επιφάνειας και της επάρκειας εξασφαλίσεων, ώστε να διαμορφώνονται ανταγωνιστικοί και βιώσιμοι όροι συνεργασίας.

Σε ένα επιχειρηματικό περιβάλλον όπου η ευελιξία και η διατήρηση χρηματοδοτικών γραμμών αποτελούν στρατηγικό πλεονέκτημα, οι ασφαλιστικές εγγυητικές επιστολές αναδεικνύονται σε ουσιαστικό εργαλείο ανάπτυξης. Για περισσότερες πληροφορίες, οι ενδιαφερόμενοι μπορούν να επικοινωνήσουν με την Infotrust ΑΕ στο 2310 492415 ή στο amati@infotrust.gr.

")