Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Στις προκλήσεις των περασμένων ετών έρχεται να προστεθεί και μια νέα, που αφορά στην εκτεταμένη στρατιωτική παρέμβαση και την εισβολή σε ένα κυρίαρχο και διεθνώς αναγνωρισμένο κράτος, πόσο μάλλον σε ευρωπαϊκό έδαφος, με ιδιαίτερη γεωπολιτική σημασία. Και αυτό είναι κάτι πρωτόγνωρο για την (αντ)ασφαλιστική αγορά, σύμφωνα με τον κ. Γιάννη Ξηρογιαννόπουλο, διευθύνοντα σύμβουλο της Ξηρογιαννόπουλος ΙΚΕ Μεσίτες Ασφαλίσεων & Αντασφαλίσεων, πρώην πρόεδρο του ΔΣ του Συνδέσμου Ελλήνων Μεσιτών Ασφαλίσεων (ΣΕΜΑ).

iw? Με ποιες προκλήσεις έρχεται αντιμέτωπος ο κλάδος των logistics την τελευταία τριετία (πανδημία, γεωπολιτικές εξελίξεις, αναταραχή στην εφοδιαστική αλυσίδα);

απ. Οι προκλήσεις που βιώνουμε το τελευταίο διάστημα σε παγκόσμιο επίπεδο, δυστυχώς, έχουν αρχίσει να παίρνουν μορφή «χιονοστιβάδας». Η πανδημία, από την οποία δεν έχουμε ακόμα ξεφύγει μετά από δύο χρόνια, η ενεργειακή κρίση και οι πληθωριστικές πιέσεις στις διεθνείς αγορές, ο πόλεμος στην Ουκρανία και η τεράστια ανθρωπιστική κρίση λειτουργούν ως ένα «ντόμινο», που δημιουργεί έναν φαύλο κύκλο αλληλοεπιδράσεων και εξελίξεων, με απρόβλεπτες συνέπειες.

Πριν ακόμα τον πόλεμο στην Ουκρανία, η πανδημία και η ενεργειακή κρίση είχαν ήδη δημιουργήσει αρκετά σημαντικά προβλήματα στον κλάδο των logistics, στη μεταφορά των εμπορευμάτων και στην εφοδιαστική αλυσίδα, γενικότερα. Η απότομη αύξηση της ζήτησης που παρουσιάστηκε σε προϊόντα και πρώτες ύλες, μετά τα πρώτα δείγματα αποτελεσματικής αντιμετώπισης της πανδημίας και το σταδιακό «άνοιγμα» ξανά των αγορών, ήταν αδύνατον να εξυπηρετηθεί. Οι διεθνείς αγορές είχαν εισέλθει σε μια περίοδο αυτοσυντήρησης και περιορισμού των λειτουργικών τους εξόδων και της παραγωγικής τους διαδικασίας, με αποτέλεσμα να παρουσιαστούν μεγάλες ελλείψεις σε ανθρώπινο δυναμικό και πρώτες ύλες και να μην μπορούν να ανταποκριθούν στην αυξημένη αυτή ζήτηση.

Η κατάσταση αυτή επιδεινώθηκε περαιτέρω με την ενεργειακή κρίση, που κλιμακώθηκε με το ξέσπασμα του πολέμου και είχε ως συνέπεια, εκτός των σημαντικών καθυστερήσεων που παρουσιάστηκαν στην εφοδιαστική αλυσίδα, την τεράστια αύξηση στο κόστος παραγωγής και μεταφοράς εμπορευμάτων (τα ναύλα σε πολλές περιπτώσεις υπερδιπλασιαστήκαν), με τις πληθωριστικές τάσεις να πιέζουν περαιτέρω τις ήδη βεβαρημένες αγορές.

Ως εκ τούτου, σε παγκόσμιο επίπεδο, βρισκόμαστε όλοι αντιμέτωποι με «μια νέα τάξη πραγμάτων» και, αφού καταφέρουμε να ξεπεράσουμε το πρώτο «σοκ» του αιφνιδιασμού και του απρόβλεπτου, στην συνέχεια θα πρέπει να βρεθεί ο κατάλληλος μηχανισμός και τα απαραίτητα οικονομικά εργαλεία που θα οδηγήσουν πάλι σε μια ισορροπία τις διεθνείς αγορές, ώστε να μπορέσουν να προσαρμοστούν ανάλογα στις αλλαγές και τα νέα δεδομένα που αναπόφευκτα δημιουργούνται.

iw? Πώς κινήθηκαν τα ασφάλιστρα την περίοδο αυτή;

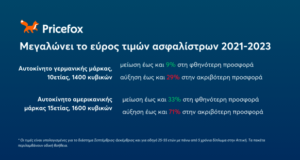

απ. Τα ασφάλιστρα, τα δύο τελευταία χρόνια, παρουσιάζουν σταθεροποιητικές τάσεις, μετά από μια μακροχρόνια περίοδο πίεσης για μειώσεις, που επικρατούσε τα προηγούμενα έτη. Μάλιστα, σε περιπτώσεις που υπήρχαν ζημιές και τα αποτελέσματα των συμβολαίων ήταν επιβαρυμένα, υπήρξαν οι αντίστοιχες αναπροσαρμογές και απαραίτητες διορθώσεις των ασφαλίστρων προς τα πάνω. Κάτι ανάλογο ισχύει και για τον κλάδο των logistics και της ασφάλισης μεταφορών.

Επιπλέον, όμως, εδώ, θα πρέπει να προσθέσουμε ότι στον κλάδο των ναυτασφαλίσεων και μεταφορών, ο ασφαλιζόμενος κίνδυνος βρίσκεται «εν κινήσει», που σημαίνει ότι μεταβάλλεται συνεχώς, ανάλογα με τις οικονομικές, περιβαλλοντικές και γεωπολιτικές συνθήκες που επικρατούν στις περιοχές, από τις οποίες διέρχονται τα εμπορικά πλοία και τα μεταφερόμενα εμπορεύματα.

Άρα, η τιμολόγηση των ασφαλίστρων δεν μπορεί να είναι ενιαία και εξαρτάται πάρα πολύ από παράγοντες και συνθήκες που διαμορφώνονται ανάλογα με το είδος της μεταφοράς, το μεταφορικό μέσο που χρησιμοποιείται, το ταξίδι και τις χώρες διέλευσης.

iw? Σε ποιους κινδύνους θεωρείτε ότι υπάρχει μεγαλύτερη έκθεση στην παρούσα φάση;

απ. Στην παρούσα φάση, και λόγω της κατάστασης που επικρατεί, των οικονομικών και πολιτικών εξελίξεων, εκτός από τους κινδύνους που μέχρι σήμερα παραδοσιακά αντιμετωπίζαμε στον κλάδο μεταφορών και αφορούσαν κυρίως την έκθεση των εμπορευμάτων σε ατυχηματικά γεγονότα κατά τη διακίνησή τους, τα καιρικά φαινόμενα και τις ελλειμματικές παραδόσεις, έχουν επιταθεί σημαντικά οι κίνδυνοι του πολέμου, των τρομοκρατικών ενεργειών και άλλων κακόβουλων ενεργειών, που πηγάζουν και έχουν ως κίνητρο πολιτικές, ιδεολογικές και θρησκευτικές πεποιθήσεις.

Η εξέλιξη αυτή επηρεάζει ιδιαίτερα τον κλάδο των ναυτασφαλίσεων (marine insurance) και των ασφαλίσεων μεταφορών, καθώς είναι από τους ελάχιστους κλάδους στους οποίους η αγορά παρέχει ευρεία ασφαλιστική κάλυψη για κινδύνους πολέμου, πειρατείας και τρομοκρατικών ενεργειών.

Τα μέχρι σήμερα (αντ)ασφαλιστικά μοντέλα αξιολόγησης των συγκεκριμένων κινδύνων δεν είχαν υπολογίσει, ούτε προβλέψει, μια εκτεταμένη στρατιωτική παρέμβαση και την εισβολή σε ένα κυρίαρχο και διεθνώς αναγνωρισμένο κράτος, πόσο μάλλον σε ευρωπαϊκό έδαφος με ιδιαίτερη γεωπολιτική σημασία.

Άρα η ασφαλιστική και αντασφαλιστική αγορά, αυτή τη στιγμή, βρίσκεται αντιμέτωπη με μια πρωτόγνωρη κατάσταση, για την οποία προφανώς δεν είχε προετοιμαστεί κατάλληλα και δεν είχε αναπτύξει τα αντίστοιχα εργαλεία σωστής τιμολόγησης, ούτε τα αποθεματικά κεφάλαια για να αντεπεξέλθει, χωρίς παράλληλα να μπορεί να προβλέψει πώς η κατάσταση αυτή θα εξελιχθεί μεσομακροπρόθεσμα, εάν θα εξομαλυνθεί με κάποιο τρόπο σχετικά σύντομα ή εάν θα υπάρξει περαιτέρω κλιμάκωση.

Οι επιλογές που παρέχονται, αυτή τη στιγμή, από την πλειονότητα των (αντ)ασφαλιστών είναι δύο:

- Ενεργοποίηση της ρήτρας ακύρωσης της κάλυψης πολέμου (Institute War Cancellation Clause), η οποία όμως προβλέπει την ακύρωση της συγκεκριμένης κάλυψης μετά την επέλευση 7 ημερών από την έγγραφη ειδοποίηση του ασφαλισμένου.

- Διατήρηση της ασφαλιστικής κάλυψης του πολέμου, υπό προϋποθέσεις, με σημαντικά μεγάλη όμως επιβάρυνση των ασφαλίστρων.

Επίσης, είναι σημαντικό να αναφέρουμε ότι η ασφάλιση μεταφορών διέπεται και από τις διεθνείς ρήτρες κυρώσεων (sanctions clauses), που επιβάλλονται σε συγκεκριμένα κράτη και περιοχές στις οποίες δεν επιτρέπεται και είναι αδύνατη/εξαιρείται η παροχή ασφαλιστικής κάλυψης, κάτι το οποίο θα πρέπει να γνωρίζουν οι ασφαλιζόμενες επιχειρήσεις στον κλάδο των logistics και των μεταφορών.

iw? Ποια είναι τα οφέλη του risk management για μια επιχείρηση;

απ. Ως πρόληψη και διαχείριση του κινδύνου (risk management) εννοείται η εμπεριστατωμένη ασφαλιστική μελέτη που έχει σκοπό, πρώτον, τον εντοπισμό και την καταγραφή όλων των πιθανών κίνδυνων που αντιμετωπίζει μια επιχείρηση (λαμβάνοντας υπόψη και τους κινδύνους οικονομικών απωλειών), δεύτερον, τις προτάσεις και τις απαραίτητες ενέργειες για τον περιορισμό και/ή την αποφυγή μέρος των κινδύνων αυτών (εφόσον αυτό είναι εφικτό) και, τρίτον, τον σχεδιασμό και την εκπόνηση του κατάλληλου πλαισίου ασφάλισης για την πληρέστερη κάλυψη αυτών.

Οι επιχειρήσεις, λοιπόν, έχουν ανάγκη, πρώτα απ’ όλα, να ενημερώνονται σωστά, ώστε να είναι σε θέση να αντιληφθούν και να αξιολογήσουν την έκθεσή τους σε ένα ευρύτερο φάσμα κινδύνων που απειλούν να διαταράξουν την επαγγελματική τους δραστηριότητα. Σε δεύτερη φάση, οφείλουν να λάβουν όλες τις απαραίτητες αποφάσεις που θα περιορίσουν την έκθεσή τους στους κινδύνους αυτούς και, τέλος, λαμβάνοντας υπόψη όλες τις εναλλακτικές προτάσεις και λύσεις που τους προτείνονται, να μπορούν να αποφασίσουν αποτελεσματικά και ολοκληρωμένα για τον βέλτιστο τρόπο αντιμετώπισης και κάλυψης των ασφαλιστικών τους αναγκών.

Η διεργασία του risk management, που στοχεύει στην αξιολόγηση και την πρόληψη για την ελαχιστοποίηση ή/και την αποφυγή ενός κινδύνου, αλλά και στον περιορισμό των επιπτώσεων που μπορεί να επιφέρει στην επιχείρηση η επέλευση ενός ζημιογόνου γεγονότος, έχει να προσφέρει πολλά και σημαντικά σε κάθε επαγγελματική δραστηριότητα. Διότι δεν αρκεί μόνο ένα επιχειρηματικό και επενδυτικό πλάνο για να λειτουργήσει μια επιχείρηση (μικρή ή μεγάλη). Εξίσου σημαντικό είναι και το πώς θα διασφαλίσει τη βιωσιμότητά της και πώς θα μπορέσει να προστατευτεί από εξωγενείς, απρόβλεπτους παράγοντες και ατυχηματικά γεγονότα.

iw? Έχοντας μια μεγάλη πορεία στον κλάδο, ποια θα ήταν η συμβουλή σας προς τους επαγγελματίες που δεν έχουν συνδεθεί με κάποιον ειδικό ασφαλιστικό σύμβουλο;

απ. Πιστεύω ότι πάντα θα υπάρχει ανάγκη και ζήτηση για παροχή εξειδικευμένων ασφαλιστικών υπηρεσιών προς τους ενδιαφερόμενους επαγγελματίες. Όσο πιο εξειδικευμένος και σύνθετος είναι ο προς ασφάλιση κίνδυνος τόσο μεγαλύτερη είναι η ανάγκη ενημέρωσης και καθοδήγησης του πελάτη, μέσω των συμβουλευτικών υπηρεσιών προστιθέμενης αξίας που ο επαγγελματίας ασφαλιστικός διαμεσολαβητής μπορεί να του παρέχει.

O εξειδικευμένος ασφαλιστικός διαμεσολαβητής –υπό την έννοια του συμβούλου–, με την επαγγελματική του κατάρτιση, τον συμβουλευτικό του χαρακτήρα, την εμπεριστατωμένη γνώση του επί του ασφαλιστικού αντικειμένου και την αμεροληψία του, εξασφαλίζει τη σωστή ενημέρωση του ασφαλιζόμενου πελάτη του, την καταλληλόλητα των ασφαλιστηρίων συμβολαίων που συνάπτονται για την κάλυψη των εκάστοτε ασφαλιστικών αναγκών του και, παράλληλα, εγγυάται την εξυπηρέτηση των συμβολαίων αυτών καθ’ όλη τη διάρκεια ισχύος τους, για ό,τι χρειαστεί, προασπίζοντας με τον τρόπο αυτό τα συμφέροντά του.

iw? Tι προσφέρει η Ξηρογιαννόπουλος Insurance Brokers στους πελάτες της;

απ. Οι συνεχώς μεταβαλλόμενοι κίνδυνοι που απειλούν μια επιχείρηση δημιουργούν μια αβεβαιότητα, τόσο όσον αφορά τα περιουσιακά της στοιχεία όσο και το ανθρώπινο δυναμικό της και τις δραστηριότητές της. Η ελαχιστοποίηση της «ανασφάλειας» αυτής εξαρτάται, σε μεγάλο βαθμό, από την εμπιστοσύνη που δημιουργείται στο πρόσωπο ικανών επαγγελματιών, που διαθέτουν την απαραίτητη τεχνογνωσία για να συμβάλουν στο δύσκολο έργο της ασφάλισης.

Η αξιολόγηση και η σωστή αντιμετώπιση του κινδύνου, με τον σχεδιασμό σύνθετων ασφαλιστικών προγραμμάτων που ανταποκρίνονται στις σύγχρονες ανάγκες του ασφαλιζόμενου, καθώς και η συμβολή στη διαχείριση των ζημιών, είναι διεργασίες που απαιτούν υψηλό αίσθημα ευθύνης, εξειδικευμένες γνώσεις και άρτια επαγγελματική κατάρτιση.

Η εταιρεία μας, Ξηρογιαννόπουλος Insurance Brokers, με την ιδιότητα του ανεξάρτητου μεσίτη ασφαλίσεων, δραστηριοποιείται με μεγάλη επιτυχία, περισσότερο από 50 χρόνια, στην ελληνική ασφαλιστική αγορά, με απόλυτο επαγγελματισμό και συνέπεια. Ο ρόλος μας είναι πολύ ευρύτερος από το να προτείνουμε απλά μια ασφαλιστική εταιρεία ή να «τοποθετούμε» έναν ασφαλιστικό κίνδυνο στην αγορά. Πρωτίστως, λειτουργούμε ως ο εξειδικευμένος σύμβουλος του πελάτη μας, προτείνοντας ένα ολοκληρωμένο πλαίσιο κάλυψης και διαχείρισης όλων των ασφαλιστικών του αναγκών.

Όλα αυτά τα χρόνια που βρισκόμαστε κοντά στον ασφαλιζόμενο, παρέχουμε ασφαλιστικές υπηρεσίες υψηλής ποιότητας, διασφαλίζοντας με τον καλύτερο τρόπο τα συμφέροντά του, δημιουργώντας πάντα οφέλη για λογαριασμό του, κυρίως όμως δημιουργώντας σχέσεις εμπιστοσύνης, καθώς πιστεύουμε ότι σε κάθε συνεργασία προέχει η εμπιστοσύνη στους ανθρώπους, στο έργο τους, στην πορεία τους.

*από το περιοδικό Insurance World

διαβάστε επιπλέον: Γ. Σαμολαδάς: Αντιμέτωπος με προκλήσεις ο κλάδος των logistics

διαβάστε: Σπ. Πετρόπουλος, Μega Brokers: Ο ρόλος της ασφάλισης στην ομαλή λειτουργία της εφοδιαστικής αλυσίδας

επίσης: Νέα δεδομένα και νέες προκλήσεις για τα logistics