Τα μεγαλύτερα λειτουργικά κέρδη στην ιστορία της, ύψους 17,4 δισ. ευρώ, ανακοίνωσε η Allianz SE για το 2025, με τον συνολικό όγκο εργασιών να αυξάνεται κατά 8,1% στα 186,9 δισ. ευρώ.

Τα καθαρά κέρδη των μετόχων αυξήθηκαν κατά 10,9% στα 11,1 δισ. ευρώ και τα βασικά κέρδη ανά μετοχή (EPS) κατά 12,5% στα 28,61 ευρώ. Η βασική απόδοση ιδίων κεφαλαίων (RoE) άγγιξε το 18,1%, ενώ ο δείκτης Solvency II αυξήθηκε κατά 10 ποσοστιαίες μονάδες στο 218%.

Για το 2026, η Allianz στοχεύει σε λειτουργικά κέρδη 17,4 δισ. ευρώ, συν ή πλην 1 δισ. ευρώ, και η διοίκηση προτείνει μέρισμα ανά μετοχή 17,10 ευρώ – μια αύξηση 11,0% σε σχέση με το 2024. Επιπλέον, η εταιρεία ανακοίνωσε νέο πρόγραμμα επαναγοράς μετοχών ύψους έως 2,5 δισ. ευρώ στις 25 Φεβρουαρίου 2026.

«Τα αποτελέσματα-ρεκόρ της Allianz για το 2025 αποδεικνύουν –για άλλη μια φορά– την ικανότητά μας να αποδίδουμε με αξιοπιστία, ακόμη και σε ταχέως μεταβαλλόμενα και ολοένα και πιο διχαστικά περιβάλλοντα» δήλωσε ο Oliver Bäte, Διευθύνων Σύμβουλος (CEO) της Allianz SE.

«Η ισχύς των επιδόσεων και των θεμελιωδών μεγεθών μας ξεπερνά κατά πολύ τη χρηματοοικονομική μας πειθαρχία και την επιχειρησιακή μας ανθεκτικότητα. Η επιτυχία μας τροφοδοτείται επίσης από την κορυφαία ισχύ της επωνυμίας μας, το ρεκόρ αφοσίωσης των πελατών και τα υψηλά κίνητρα των εργαζομένων μας.

»Οι πελάτες προσδοκούν προστασία και ηρεμία σε μια τιμή που μπορούν να αντέξουν οικονομικά, γι’ αυτό και η ικανότητά μας να προσφέρουμε ανώτερη αξία είναι τόσο ζωτικής σημασίας για τη συνεχή ανάπτυξη της πελατειακής μας βάσης. Για να μετριάσουμε τη βαθύτερη πόλωση στον κόσμο, παραμένει στρατηγική μας προτεραιότητα –καθώς και κοινωνική ευθύνη– να διασφαλίσουμε ότι οι άνθρωποι έχουν πρόσβαση στην ελευθερία και στην ασφάλεια που παρέχουν τα προϊόντα και οι υπηρεσίες μας.»

Από την πλευρά της, η Claire-Marie Coste-Lepoutre, Οικονομική Διευθύντρια (CFO) της Allianz SE, σχολίασε: «Είχαμε ένα εξαιρετικό ξεκίνημα στον νέο στρατηγικό μας κύκλο. Η επίδοσή μας υπογραμμίζει την ισχύ και την ανθεκτικότητα του επιχειρηματικού μοντέλου της Allianz.

»Τα αποτελέσματα-ρεκόρ της Allianz για το 2025 χαρακτηρίζονται από πολύ καλή ανάπτυξη σε όλους τους τομείς μας και εξαιρετική κερδοφορία, ενώ παράλληλα ενισχύσαμε περαιτέρω τη χρηματοοικονομική μας ισχύ. Αυτό αποδεικνύει την ικανότητά μας να δημιουργούμε βιώσιμη αξία τόσο για τους πελάτες μας όσο και για τους μετόχους μας.

»Καθώς επιδιώκουμε τον στόχο μας για το 2026, που είναι λειτουργικά κέρδη ύψους 17,4 δισεκατομμυρίων ευρώ (συν ή πλην 1 δισ. ευρώ), συνεχίζουμε την προσηλωμένη υλοποίηση των στρατηγικών προτεραιοτήτων που θέσαμε την Ημέρα Κεφαλαιαγοράς, προκειμένου να υλοποιήσουμε το πλάνο μας για την περίοδο 2025-2027.»

Δείτε το σχετικό βίντεο και τα αναλυτικά αποτελέσματα:

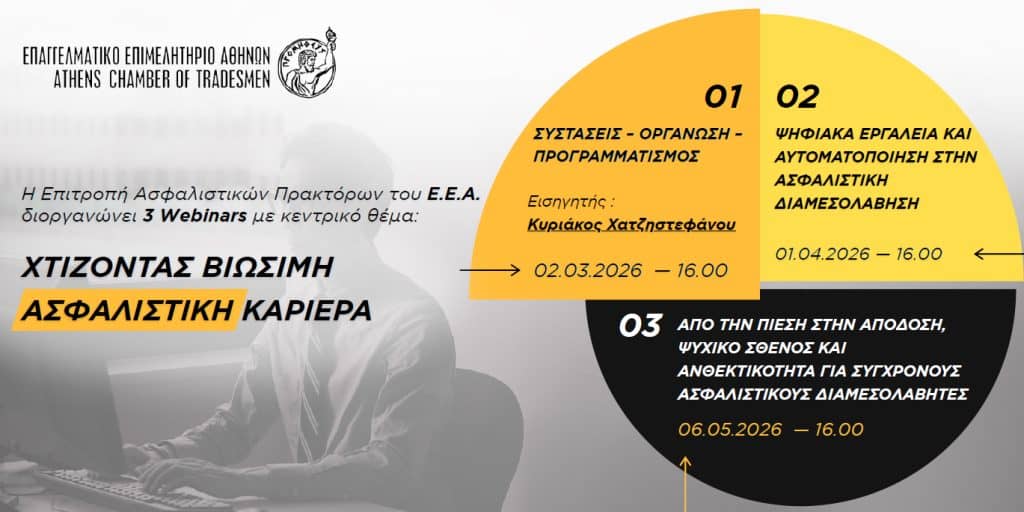

2 Μαρτίου 2026 |

2 Μαρτίου 2026 |  16:00

16:00

Εισηγητής:

Εισηγητής: