Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Η ελληνική οικονομία παρουσιάζει συστηματικά σημάδια ανάκαμψης μετά από τρεις διαδοχικές οικονομικές κρίσεις. Η κρίση δημόσιου χρέους (2010) που προκλήθηκε από σημαντικές διαρθρωτικές αδυναμίες, οδήγησε σε τρία διαδοχικά προγράμματα οικονομικής προσαρμογής και απώλειες παραγωγής ισοδύναμες με το 1⁄4 του πραγματικού ΑΕΠ.

Η πανδημική κρίση προκάλεσε σημαντική υποχώρηση του ΑΕΠ το 2020 (-9,0%), ακολουθούμενη από ταχεία ανάκαμψη το 2021 (8,4%) και το 2022 (5,9%). Η ενεργειακή κρίση προκάλεσε το 2022 πληθωριστικές πιέσεις και σχετική επιβράδυνση της οικονομικής δραστηριότητας διεθνώς, αν και η τρέχουσα δυναμική ανάπτυξης στην Ελλάδα (με εκτίμηση για μεγέθυνση 2,4% το 20231) παραμένει υψηλότερη από τον μέσο όρο της ζώνης του ευρώ. Σε αυτό το περιβάλλον, που χαρακτηρίζεται από τον πολλαπλασιασμό των προκλήσεων και των ισχυρών αρνητικών διαταραχών στην οικονομία, η ιδιωτική ασφάλιση επέδειξε ανθεκτικότητα, συμβάλλοντας στον μετριασμό των οικονομικών συνεπειών από την επέλευση κινδύνων και την προστασία επιχειρήσεων και νοικοκυριών.

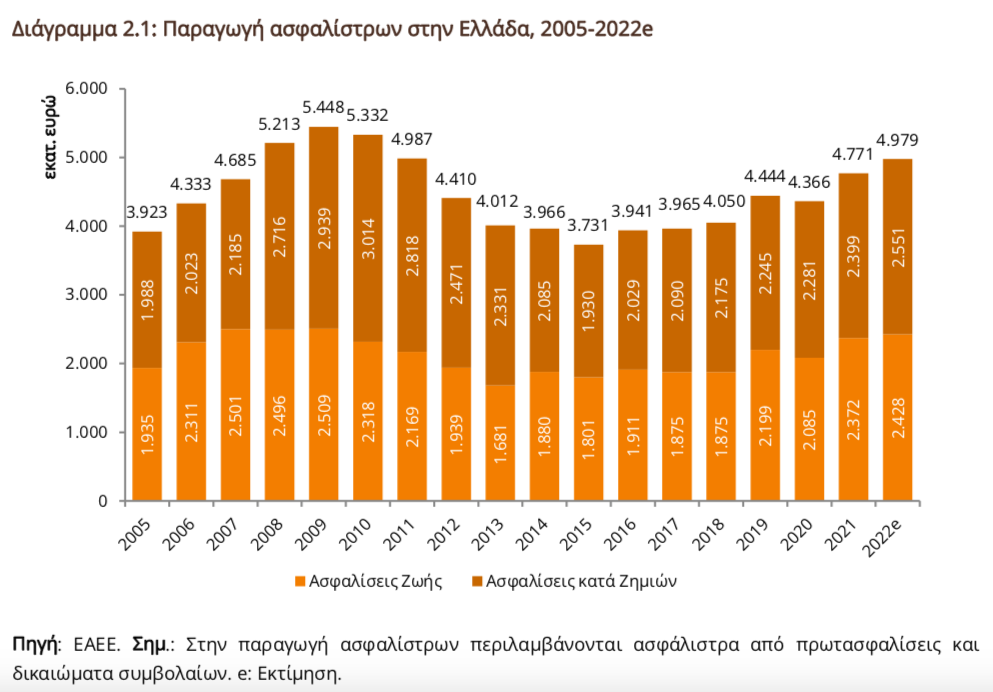

Η συνολική παραγωγή ασφαλίστρων στην Ελλάδα, συνεχίζοντας την αναπτυξιακή πορεία των πιο πρόσφατων ετών2, εκτιμάται ότι διαμορφώθηκε το 2022 σε €4,979 δισ., αυξημένη κατά 4,3% συγκριτικά με το 2021 (Διάγραμμα 2.1). Η παραγωγή ασφαλίστρων κατά ζημιών (γενικές ασφαλίσεις) εκτιμάται ότι έφτασε τα €2,551 δισ. το 2022, διατηρώντας το μεγαλύτερο μερίδιο στο σύνολο της παραγωγής ασφαλίστρων (51,2%), ενώ στις ασφαλίσεις ζωής, η παραγωγή ασφαλίστρων εκτιμάται ότι διαμορφώθηκε σε €2,428 δισ..

Πηγή: ΕΑΕΕ. Σημ.: Στην παραγωγή ασφαλίστρων περιλαμβάνονται ασφάλιστρα από πρωτασφαλίσεις και δικαιώματα συμβολαίων. e: Εκτίμηση.

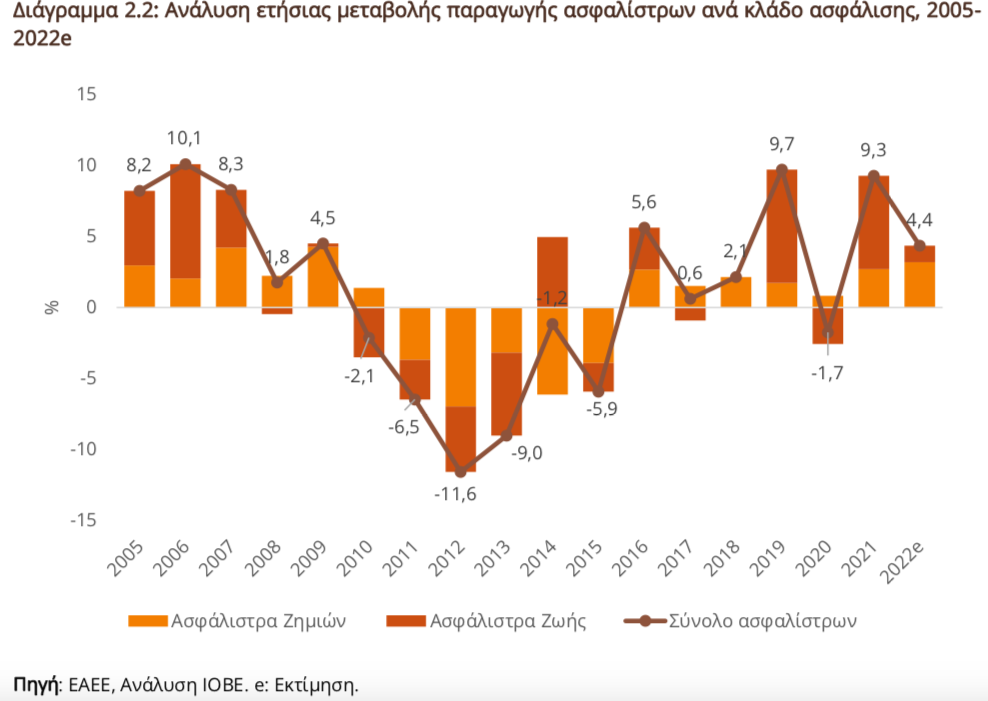

Η εγχώρια ασφαλιστική αγορά επηρεάστηκε σημαντικά από την κρίση της ελληνικής οικονομίας τα πρώτα έτη της περασμένης δεκαετίας (Διάγραμμα 2.2). Από το 2010 η παραγωγή ασφαλίστρων άρχισε να υποχωρεί με επιταχυνόμενο ρυθμό, ο οποίος έφτασε στη μέγιστη αρνητική τιμή του (-11,6%) το 2012. Ο ρυθμός μείωσης της συνολικής παραγωγής ασφαλίστρων περιορίστηκε λίγο το 2013 και ακόμα περισσότερο το 2014, λόγω της σημαντικής ανόδου της παραγωγής ασφαλίστρων ζωής. Το 2015 η πτώση της παραγωγής ασφαλίστρων επιταχύνθηκε εκ νέου, αλλά από το 2016 και μετά η εγχώρια ασφαλιστική αγορά σταθεροποιήθηκε και ακολούθησε ανοδική τάση σε αντιστοιχία με τις εξελίξεις στην ελληνική οικονομία.

Πηγή: ΕΑΕΕ, Ανάλυση ΙΟΒΕ. e: Εκτίμηση.

Από την μελέτη του ΙΟΒΕ: “ΤΟ ΟΙΚΟΝΟΜΙΚΟ ΚΑΙ ΚΟΙΝΩΝΙΚΟ ΑΠΟΤΥΠΩΜΑ ΤΗΣ ΙΔΙΩΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΣΤΗΝ ΕΛΛΑΔΑ ΤΟ 2022″