Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

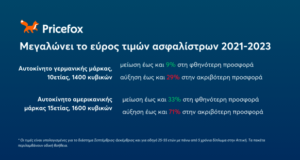

Οι προκλήσεις του cyber risk, ιδιαίτερα την τελευταία τριετία, μετά την Covid-19 και την ανάγκη για απομακρυσμένη εργασία, οδήγησαν την αγορά σε αναθεώρηση του τρόπου χάραξης πολιτικών και σύναψης συμβολαίων, με έμφαση στην αναδιαμόρφωση των ασφαλίστρων. Εταιρείες- πελάτες με παρόμοια προφίλ ενδέχεται να υποστούν διαφορετικά επίπεδα αυξήσεων, με τους ασφαλιστές να αναθεωρούν ως προς την επάρκεια των ασφαλίστρων στα συμβόλαια που λήγουν.

Από αυτήν την άποψη, ένας μικρός αλλά αυξανόμενος αριθμός πελατών είδαν μειωμένη τιμολόγηση σε σύγκριση με το 2021, και σε αυτό συνέβαλαν και τα επίπεδα του ανταγωνισμού. Την ίδια περίοδο, καταγράφονται αυξήσεις της τάξης ακόμη και του 50% ή περισσότερο για εταιρείες που είχαν ασφάλιστρα αρκετά χαμηλότερα από εφάμιλλές τους το προηγούμενο έτος.

Αξίζει να σημειωθεί ότι οι ασφαλιστικές εταιρείες παραμένουν εστιασμένες στον συστημικό κίνδυνο. Έτσι, σε τμήματα με μεγάλο όγκο πωλήσεων οι ασφαλιστές (σ.σ. μεσαίες επιχειρήσεις) προσφέρουν λιγότερη capacity ανά πελάτη συγκριτικά με μεγάλες επιχειρήσεις αξίας 1 δισ. ευρώ και άνω, καθώς είναι λιγότερες σε αριθμό και έτσι παρουσιάζουν χαμηλότερο συσσωρευμένο κίνδυνο.

Τάσεις και προτεραιότητες

Ενόσω οι εξελίξεις, γεωπολιτικές, τεχνολογικές κ.ο.κ. «τρέχουν», οι ασφαλιστές θέτουν νέες προτεραιότητες, αφουγκραζόμενοι την αγορά. Με αφορμή τον πόλεμο Ρωσίας-Ουκρανίας, πρόσφατα τα Lloyd’s του Λονδίνου ανακοίνωσαν ότι από το 2023 οι παγκόσμιες ασφαλιστικές εταιρείες θα πρέπει να αποκλείουν τις επιθέσεις που υποστηρίζονται από τα κράτη. Στις ΗΠΑ, μια πράξη πολέμου δεν καλύπτεται πλέον, ενώ άλλες χώρες ακολουθούν το παράδειγμά τους. Αν και αυτή η προσπάθεια περιορισμού του κινδύνου είναι κατανοητή, ανοίγει την πόρτα για νέους «παίκτες» στην αγορά cyber ασφάλισης. Όμως και εκείνοι οι οργανισμοί οι οποίοι θα συνεχίσουν να ασφαλίζουν επιθέσεις που υποστηρίζονται από τα κράτη, πιθανότατα, θα γίνονται όλο και πιο άκαμπτοι ως προς τις απαιτήσεις τους. Ως μέρος αυτού, τα ασφάλιστρα θα συνεχίσουν να αυξάνονται.

Υιοθέτηση των βέλτιστων πρακτικών

Μια άλλη σημαντική αλλαγή που διαφαίνεται στον ορίζοντα είναι η υιοθέτηση υποχρεωτικά των θεμελιωδών στοιχείων της ασφάλισης πριν από τη σύναψη ενός συμβολαίου. Η λίστα των βασικών αυτών στοιχείων θα επεκταθεί και θα απαιτεί την εφαρμογή βασικών ελέγχων, πολιτικών και πρακτικών «υγείας» στον κυβερνοχώρο. Μεταξύ άλλων, θα περιλαμβάνονται έλεγχος ταυτότητας πολλαπλών παραγόντων, δημιουργία ισχυρών, μοναδικών κωδικών πρόσβασης, προετοιμασία για ένα συμβάν στον κυβερνοχώρο και καθιέρωση διαδικασιών δημιουργίας αντιγράφων ασφαλείας. Επιπλέον, η υιοθέτηση και η τήρηση των κατευθυντήριων γραμμών ασφαλείας NIST θα καταστεί απαραίτητη για την απόκτηση και τη διατήρηση της κάλυψης.

3. Έλεγχος «υγείας» στον κυβερνοχώρο. Όπως συμβαίνει και στην ασφάλιση ζωής, κάθε επιχείρηση θα ελέγχεται προτού συναφθεί ένα ασφαλιστήριο συμβόλαιο στον κυβερνοχώρο. Στη συνέχεια, το επίπεδο κινδύνου θα καθορίσει το αν η εταιρεία θα καλυφθεί και ακολούθως θα προκύπτει το σχετικό ασφάλιστρο. Αν ο οργανισμός λάβει μέτρα για να μειώσει τον κίνδυνο, το ασφάλιστρο θα μειώνεται.

4. Τεχνολογία για την κατανόηση του κινδύνου: Ένας παραδοσιακός πάροχος ασφάλισης αξιολογεί τον κίνδυνο ετησίως. Ωστόσο, οι πάροχοι ασφάλισης στον κυβερνοχώρο θα οφείλουν να εξελιχθούν προκειμένου να εξασφαλίσουν μια πιο λεπτομερή εκτίμηση κινδύνου με βάση το τρέχον τοπίο των απειλών. Αυτό θα έχει ως αποτέλεσμα οι ασφαλιστικές να υιοθετούν όλο και περισσότερα τεχνολογικά εργαλεία για να κατανοήσουν την έκθεσή τους στον κίνδυνο.

Τι οφείλουν να κάνουν οι εταιρείες-πελάτες πριν τη σύναψη/ανανέωση ενός συμβολαίου

Πριν από την υποβολή νέων προτάσεων κινδύνου, οι πελάτες θα πρέπει:

- Να βεβαιωθούν ότι τα βασικά ενδιαφερόμενα μέρη (για παράδειγμα οι Διευθυντές και οι Επικεφαλής Υπεύθυνοι Ασφάλειας Πληροφοριών-CISO) ενημερώνονται για πιθανές απαιτήσεις των ασφαλιστών. Είναι απαραίτητη η κοινοποίηση των οδηγιών των ασφαλιστικών σχετικά με τα απαιτούμενα επίπεδα ελέγχων ασφάλειας στον κυβερνοχώρο και την πιθανή διαμόρφωση των ασφαλίστρων.

- Να σκεφθούν τη μεγαλύτερη εικόνα και ποιο θα ήταν ένα καλό αποτέλεσμα για την επιχείρηση.

- Να παρουσιάσουν μια καλά διατυπωμένη εικόνα στους ασφαλιστές με την οποία θα αποδεικνύουν ότι η επιχείρηση έχει υιοθετήσει μια καλή προσέγγιση προστασίας, με βάση τον κίνδυνο στον κυβερνοχώρο.

- Να αναλογιστούν την ευρύτερη χρήση της ασφάλισης και τη δυνατότητα να αποκτήσουν ευνοϊκότερους όρους από τους ασφαλιστικούς τους συνεργάτες.

- Να είναι ανοιχτοί και να συνεργάζονται με τους ασφαλιστές με μια προσέγγιση εταιρικής σχέσης.

Aπό το περιοδικό INSURANCE WORLD