Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Tι γίνεται στην Ελλάδα και το εξωτερικό

Οι νέοι καιροί γεννούν νέους κινδύνους και νέες ανάγκες. Η μεταβλητότητα των καιρικών φαινομένων, η αβεβαιότητα που έφερε η πανδημία σε όλες τις εκφάνσεις της ζωής, κοινωνικά και οικονομικά, ο διαρκής φόβος ενός business disruption, η εργασιακή ανασφάλεια και τόσα άλλα προβλήματα με τα οποία οι πολίτες έρχονται αντιμέτωποι σε καθημερινή βάση, απαιτούν στηρίγματα και άμεσες λύσεις.

Σήμερα, περισσότερο από ποτέ, τα απρόβλεπτα σενάρια για τη ζωή μας είναι αναρίθμητα και μπορούν να επηρεάσουν σε μεγάλο βαθμό τον προϋπολογισμό και την ευημερία μας. Την αβεβαιότητα που βιώνει η πλειονότητα του κόσμου την τρέχουσα περίοδο μπορεί να καλύψει η ασφάλιση ως ένα ασφαλές «καταφύγιο», που μας εγγυάται οικονομική προστασία.

Παρά τη νέα πραγματικότητα που έχουν δημιουργήσει όλες αυτές οι εξελίξεις, η ασφαλιστική συνείδηση στην Ελλάδα παραμένει δυστυχώς σε εξαιρετικά χαμηλά επίπεδα, κυμαίνεται μεταξύ του 2% και του 2,5%, σύμφωνα με τα πιο πρόσφατα στοιχεία.

Με συμμετοχή στο ΑΕΠ υποπολλαπλάσια των άλλων ευρωπαϊκών χωρών, η ασφάλιση στην Ελλάδα είναι ένας θεσμός παραμελημένος και αναξιοποίητος, ο οποίος όμως ταυτόχρονα έχει μεγάλα περιθώρια ανάπτυξης. Μπορεί να προσφέρει στον ασφαλισμένο και ταυτόχρονα να δημιουργήσει κεφάλαια για επενδύσεις που θα βοηθήσουν στην ανάπτυξη της ελληνικής οικονομίας.

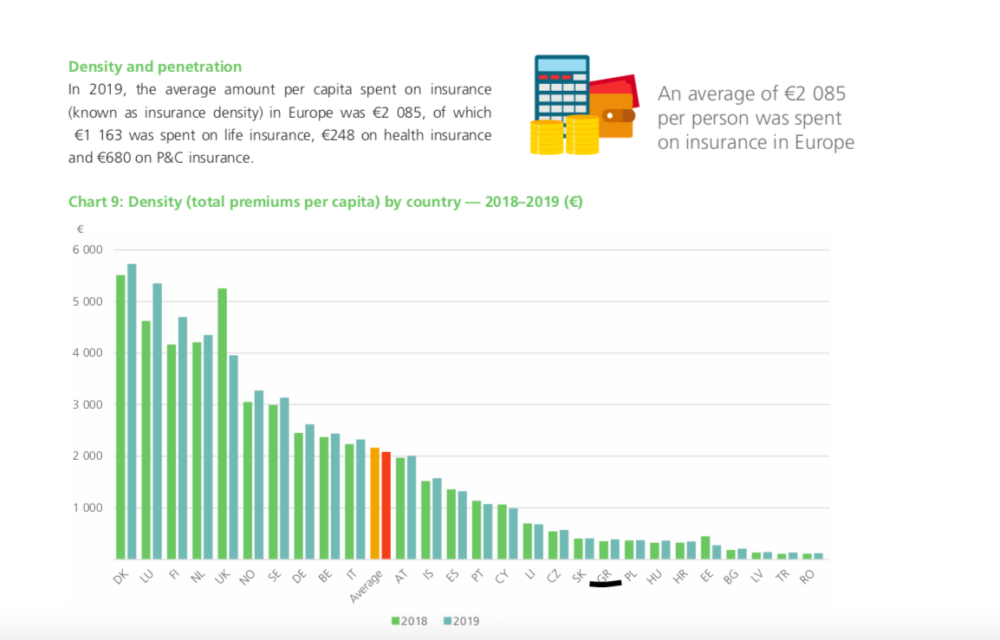

Αξίζει να σημειωθεί ότι η ασφαλιστική διείσδυση στην Ελλάδα είναι σχεδόν στο ένα τρίτο του ευρωπαϊκού μέσου όρου. Ενώ η ετήσια κατά κεφαλήν δαπάνη των 405 ευρώ αντιστοιχεί στο ένα πέμπτο της μέσης ετήσιας κατά κεφαλήν δαπάνης στην Ευρώπη. Έτσι, η υποχρεωτικότητα στην ασφάλιση αποτελεί ένα ζήτημα που έρχεται και πάλι στο προσκήνιο, με τους εκπροσώπους του κλάδου να κάνουν λόγο για τη «μόνη δαπάνη με πραγματικά ανταποδοτικό χαρακτήρα».

Η διεύρυνση της υποχρεωτικότητας, δεδομένων των συνθηκών, μοιάζει μονόδρομος και η ασφαλιστική αγορά είναι έτοιμη να συνδράμει ενεργά στον διάλογο για την αναγκαιότητα κινήτρων σε ζητήματα όπως για παράδειγμα η Υγεία.

Το φλέγον ζήτημα της υποχρεωτικότητας σχολιάζουν μιλώντας στο iw οι κ.κ. Γιάννης Χατζηθεοδοσίου, πρόεδρος του Επαγγελματικού Επιμελητηρίου Αθηνών, Μαργαρίτα Αντωνάκη, γενική διευθύντρια της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος, Μιχάλης Τζωρτζωρής, πρόεδρος του Συνδέσμου Ελλήνων Μεσιτών Ασφαλίσεων, και Ηλίας Τσολάκης, πρόεδρος της Πανελλήνιας Ομοσπονδίας Ανεξάρτητων Ασφαλιστικών Διαμεσολαβητών.

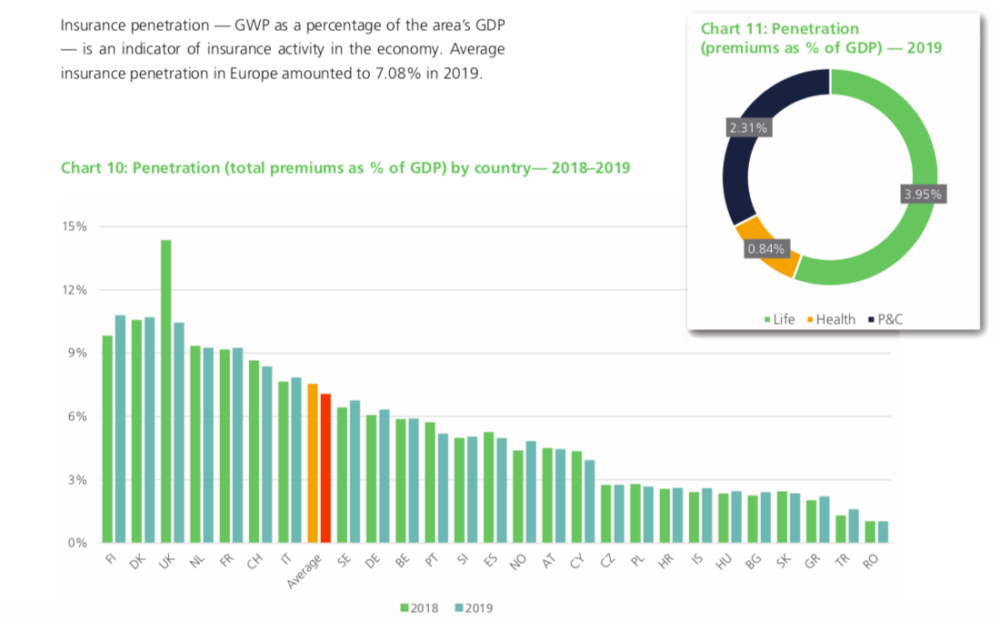

Τι συμβαίνει στην Ευρώπη;

Ενώ η ασφαλιστική διείσδυση στην Ελλάδα παραμένει σε χαμηλά επίπεδα –ενδεικτικά, το 2020 το ποσοστό συμμετοχής των εγγεγραμμένων ασφαλίστρων επί του ΑΕΠ της χώρας έφθασε το 2,62% έναντι 2,42% το 2019–, μια εντελώς διαφορετική εικόνα παρουσιάζεται στην Ευρώπη. Το 2019, το μέσο ποσοστό της λεγόμενης “insurance penetration” στην Ευρώπη έφθασε το 7,08%, με αυξητικές τάσεις.

Χαρακτηριστικό της εικόνας που επικρατεί στο εξωτερικό είναι το παράδειγμα της γειτονικής Κύπρου, στην οποία ο κλάδος κατέχει το 4,1% επί του εγχώριου ΑΕΠ όταν στην Ελλάδα το ποσοστό αυτό παραμένει πέριξ του 2%-2,6%. Εκεί, υπάρχουν 20 υποχρεωτικοί κλάδοι ασφάλισης, την ώρα που στην Ελλάδα είναι μόλις 3 (αυτοκίνητο, σκάφος, αστική ευθύνη).

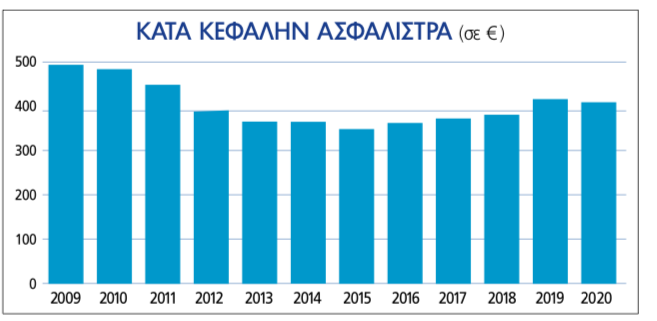

Στη χώρα μας, ο δείκτης των συνολικών κατά κεφαλήν ασφαλίστρων (και δικαιωμάτων συμβολαίων) εμφανίστηκε μειωμένος στα 405 ευρώ, βάζοντας φρένο στην ανοδική πορεία που έχει ξεκινήσει από το 2016, φθάνοντας στα 414 ευρώ το 2019.

Για να κατανοηθεί η επιτακτικότητα μιας ευρύτερης συζήτησης όσον αφορά τη διεύρυνση της υποχρεωτικότητας, είναι χρήσιμο να εξετάσουμε τι συμβαίνει στις χώρες του εξωτερικού και ιδιαίτερα στην Ευρώπη (όπου ο μέσος όρος υποχρεωτικών ασφαλίσεων είναι 20) σε ορισμένους κλάδους ενδιαφέροντος.

ΔΙΑΓΡΑΜΜΑ 1

Ασφαλιστική διείσδυση στην Ελλάδα και την Ευρώπη: Σχεδόν στο 1/3 του ευρωπαϊκού μέσου όρου η Ελλάδα, σε θέση ουραγού.

ΔΙΑΓΡΑΜΜΑ 2

Κατά κεφαλήν ασφάλιστρα στην Ελλάδα και την Ευρώπη: Στο 1/5 του ευρωπαϊκού μέσου όρου η Ελλάδα και πάντα σε θέση ουραγού.

ΔΙΑΓΡΑΜΜΑ 3

Ασφάλιστρα προς ΑΕΠ: Ξεπέρασαν μετά βίας το 2,5% ως προς το ΑΕΠ τα ασφάλιστρα στην Ελλάδα το 2020. Και ήταν μια κακή χρονιά για το ΑΕΠ, λόγω πανδημίας.

ΔΙΑΓΡΑΜΜΑ 4

Μέση κατά κεφαλήν δαπάνη: Η μέση κατά κεφαλήν δαπάνη ασφαλίστρων έφθασε σε πυθμένα το 2015. Αν και σημειώνει μικρή άνοδο στα 405 ευρώ, παραμένει 20% και πλέον χαμηλότερα από τα επίπεδα του 2009.

Το ζήτημα της επαγγελματικής αστικής ευθύνης

Ένας σημαντικός τομέας ενδιαφέροντος είναι αυτός της επαγγελματικής αστικής ευθύνης. Στην Ελλάδα, το μοναδικό επάγγελμα στο οποίο η ασφάλιση επαγγελματικής αστικής ευθύνης είναι υποχρεωτική είναι αυτό των ασφαλιστικών διαμεσολαβητών και, ατύπως, των γιατρών.

Παρ’ όλα αυτά, ιδιαίτερα σήμερα, είναι ζήτημα ύψιστης σημασίας οι επαγγελματίες να αντιληφθούν ότι οι προκλήσεις είναι πολλές και οι κίνδυνοι περισσότεροι και παράλληλα να αντιληφθούν ότι το κόστος κάλυψης μιας πιθανής ζημιάς ή απώλειας είναι σχεδόν πάντα πολλαπλάσιο του κόστους της ασφάλισης.

Τα παραδείγματα των επαγγελματιών που έρχονται καθημερινά αντιμέτωποι με προκλήσεις είναι αμέτρητα: αρχιτέκτονες, λογιστές, μηχανικοί, τεχνίτες, tour operators, ο κόσμος της εστίασης, είναι μερικές από αυτές τις κατηγορίες επαγγελματιών. Όλες αυτές οι κατηγορίες είναι υποκείμενες στο ανθρώπινο λάθος ή ακόμη και σε τυχόν κακόβουλες ή αναίτιες αγωγές για παραλείψεις που έχουν (ή δεν έχουν) γίνει. Προθεσμίες παράδοσης έργων, κίνδυνοι σωματικών βλαβών, απωλειών, πτώχευσης, business disruption, ελλείψεις κατά την εκτέλεση συγκεκριμένων πρότζεκτ, υπερβάσεις προϋπολογισμών μπορεί να έχουν αρνητικό αντίκτυπο για τους επαγγελματίες που ενδεχομένως να βρεθούν αντιμέτωποι με αξιώσεις τρίτων.

Είναι, συνεπώς, κατά γενική ομολογία, απαραίτητο να υπάρξει ένας ανοιχτός διάλογος επί του ζητήματος της υποχρεωτικότητας της ασφάλισης επαγγελματικής ευθύνης, στα πρότυπα των προηγμένων χωρών, όπου η εν λόγω ασφάλιση αποτελεί δείγμα ποιότητας και φερεγγυότητας των προσφερόμενων υπηρεσιών για μεγάλες εταιρείες.

Αξίζει να σημειωθεί πως μόνο στην Ευρώπη η υποχρεωτικότητα έχει θεσπιστεί σε πάνω από 50 επαγγέλματα που δραστηριοποιούνται στην παροχή υπηρεσιών.

Εξελίξεις και παραλείψεις στην υποχρεωτικότητα της ασφάλισης ακινήτων

Οι τελευταίες εξελίξεις στο «μέτωπο» της υποχρεωτικότητας αφορούν την ασφάλιση ακινήτων. Με τον νέο Εθνικό Κλιματικό Νόμο, η Ελλάδα γίνεται το 15ο μέλος της ΕΕ που αποκτά κλιματικό νόμο. Στη νομοθεσία προβλέπεται η υποχρεωτικότητα στην ασφάλιση, παρ’ όλα αυτά η ασφαλιστική κοινότητα εγείρει ενστάσεις, που κινούνται σε 5 άξονες:

- Η επιλεκτικότητα ασφάλισης των νεόδμητων κτηρίων και όχι του συνόλου των ακινήτων. Ειδικότερα, τα παλαιότερα κτίσματα χρήζουν μεγαλύτερης ανάγκης ασφάλισης, εξαιτίας της τρωτότητάς τους.

- Στην περίπτωση αυτού του νόμου, υπάρχει μια βέβαιη έλευση του κινδύνου, αφού έχει επιλεγεί η ασφάλιση ακινήτων συγκεκριμένων επικίνδυνων και ασταθών περιοχών.

- Η ασφαλιστική βιομηχανία προϋποθέτει την ασφάλιση μεγάλου αριθμού κινδύνων (με ικανή διασπορά), ώστε να συγκεντρώνεται το απαιτούμενο και επαρκές κεφάλαιο προκειμένου να μπορεί η ασφαλιστική επιχείρηση να ανταποκριθεί στις υποχρεώσεις της και να καλύψει τη ζημία όταν επέλθει ο ασφαλιστικός κίνδυνος. Με αυτόν τον τρόπο αποφεύγεται και η κατακόρυφη αύξηση των ασφαλίστρων, εις βάρος των υπαρχόντων ασφαλισμένων.

- Πρέπει να οριστούν επιμέρους άρθρα που να εμπεριέχονται στα ασφαλιστήρια συμβόλαια κατά την έκδοσή τους, ώστε να κλειδώνουν την υποχρεωτικότητα πληρωμής των συμβολαίων για την αποζημίωση σε περίπτωση έλευσης του κινδύνου και να αποτρέπουν τους κατόχους τους στην ακύρωσή τους.

- Η ενδεδειγμένη απόφαση για το συγκεκριμένο θέμα είναι να γίνει υποχρεωτική η ασφάλιση έναντι καταστροφικών κινδύνων όλων των ακινήτων στην ελληνική επικράτεια, τόσο παλαιών όσο και νέων –φυσικά με το εφαρμοστέο δίκαιο.

Η υποχρεωτικότητα στην ασφάλιση ακινήτων απαιτεί και συγκεκριμένα γενναία μέτρα, έτσι ώστε να έχει αντίκρισμα και εν τέλει η ασφάλιση να μπορεί να επιτελέσει τον κύριο σκοπό της, δηλαδή την προστασία του ανθρώπου, της κοινωνίας και της οικονομίας.

Ενδιαφέρον παρουσιάζει η εικόνα της ασφάλισης ακινήτων στην Ευρώπη. Μερικά παραδείγματα:

- Στη Γερμανία, η ασφάλιση κτηρίου είναι υποχρεωτική για τους βασικούς κινδύνους από τους ιδιοκτήτες.

- Στο Βέλγιο, στις περισσότερες περιφέρειες, είναι υποχρεωτική η ασφάλιση κατοικίας για τους βασικούς κινδύνους από τους ενοικιαστές, όπως και στη Γαλλία.

- Στην Ιταλία, προβλέπεται φορολογική απαλλαγή ίση με το 19% του ασφαλίστρου για την ασφάλιση κατοικίας έναντι φυσικών καταστροφών.

Ταξιδιωτική ασφάλιση

Η ταξιδιωτική ασφάλιση αποτελεί ένα ακόμη χαρακτηριστικό παράδειγμα απόκλισης της ελληνικής πραγματικότητας συγκριτικά με ό,τι συμβαίνει σε άλλα κράτη. Η πλειονότητα των χωρών της ζώνης Σένγκεν, αλλά και πολλές εκτός Σένγκεν, ζητούν οι επισκέπτες να φέρουν υποχρεωτικά ταξιδιωτική ασφάλιση, η οποία θα καλύπτει κάποιες από τις ανάγκες τους κατά τη διαμονή τους (σ.σ. για όσους δεν φέρουν Ευρωπαϊκή Κάρτα Νοσηλείας), όπως:

- Νοσηλεία

- Διακομιδή με ιδιωτικά ασθενοφόρα ή αποζημίωση σε περίπτωση μεταφοράς τους με ασθενοφόρο δημόσιου νοσηλευτικού ιδρύματος

- Κόστος διαμονής σε ξενοδοχείο σε περίπτωση που τεθούν σε καραντίνα κ.ο.κ.

Στην Ελλάδα δεν υπάρχει αντίστοιχο μέτρο, παρά το γεγονός ότι η έλευση της Covid-19 και των παραλλαγών της έχει αλλάξει την εικόνα του τουρισμού σε διεθνές επίπεδο.

Πλην της ζώνης Σένγκεν, χώρες όπως οι ΗΠΑ, το Ηνωμένο Βασίλειο, τα ΗΑΕ, η Ρωσία κ.ά. έχουν υιοθετήσει την υποχρεωτικότητα αυτής της κάλυψης για ταξιδιώτες από τρίτες χώρες ως προαπαιτούμενο για την έκδοση Visa.

*σε επόμενα κείμενα οι απόψεις των θεσμικών παραγόντων για το θέμα