Σε συζητήσεις με την Reale Mutua η οποία κατέχει 84% του μετοχικού κεφαλαίου της Υδρογείου Ασφαλιστικής βρίσκεται ο Giuseppe Zorgno για την εν δυνάμει συμμετοχή του στο Διοικητικό Συμβούλιο της Υδρογείου Ασφαλιστικής.

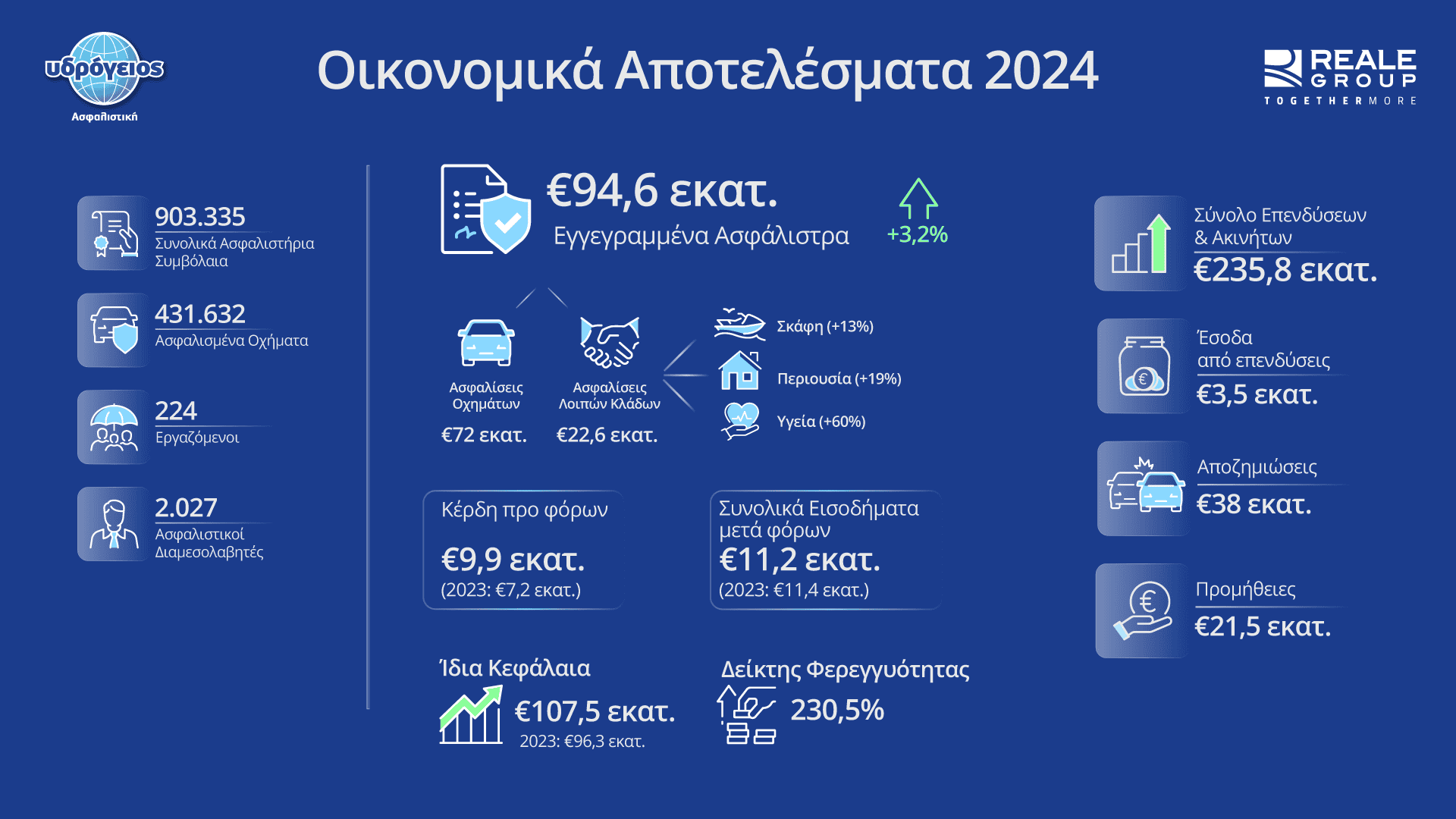

Σημειώνεται ότι η συνολική παραγωγή ασφαλίστρων στην Υδρόγειο Ασφαλιστική για το 2024 έφτασε τα 94,6 εκ. Το τεχνικό αποτέλεσμα από ασφαλιστικές δραστηριότητες ανήλθε σε 4,0εκ. έναντι 3,1εκ. το 2023, ενώ τα συνολικά έσοδα επενδύσεων σε 8,8εκ. έναντι 13,1εκ. το 2023. Τα επιλέξιμα ίδια κεφάλαια διαμορφώθηκαν στα 109,1 εκ. αυξημένα κατά 11,2%. Τα αποτελέσματα προ φόρων σε 9,9εκ έναντι 7,2εκ το 2023, και τα αποτελέσματα μετά φόρων σε 7,8εκ έναντι 5,4εκ το 2023. Τα ίδια κεφάλαια της εταιρείας στα 107,5 εκ.

Για μία ακόμα φορά το IW.gr βγήκε αληθινό, όταν εδώ και δύο χρόνια έγραφε για τα προβλήματα που έχουν να αντιμετωπίσουν οι ασφαλίσεις υγείας και ζωής. Το ζήτημα αυτό το γνωρίζουν όλοι. Ασφαλιστικές, ασφαλιστές, επόπτες και καταναλωτές.Φυσικά και οι ιδιωτικές κλινικές που κυρίως ευθύνονται για το αποτέλεσμα αυτό. Το πρόβλημα όμως μέχρι τώρα παραμένει στα λόγια. Στην πράξη, τι θα γίνει από εδώ και πέρα;

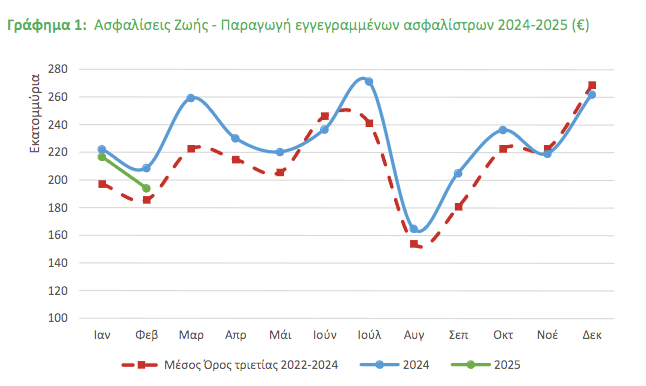

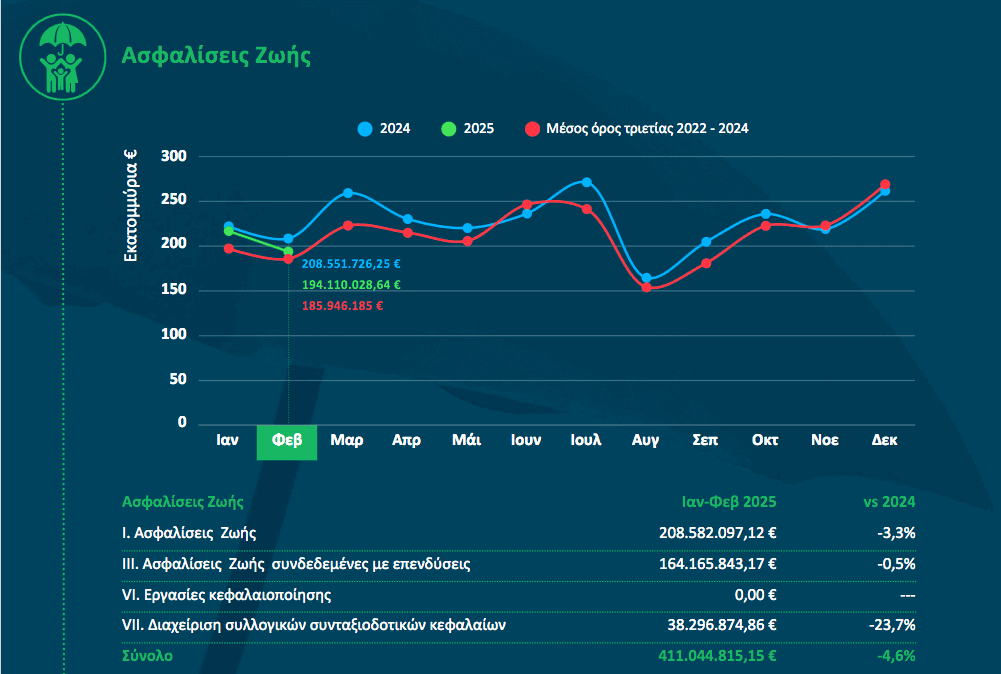

Τα προβλήματα μεταξύ ασφαλιστικών και ιδιωτικών κλινικών υπήρχαν εδώ και πολλά χρόνια. Σήμερα όμως έχουν φτάσει στο απροχώρητο μπορούμε να πούμε. Μείον -4,6% οι ασφαλίσεις ζωής στο διάστημα Ιανουάριος – Φεβρουάριος 2025 σε σχέση με το αντίστοιχο χρονικό διάστημα του 2024, βλέπουμε σήμερα στα στατιστικά παραγωγής ασφαλίσεων που έστειλε η ΕΑΕΕ. Παρά το γεγονός ότι υπήρξαν μεγάλες τιμολογιακές αυξήσεις στα ασφάλιστρα υγείας και ζωής, οδηγούμενες από τις ζημιές που έγραψαν οι ασφαλιστικές στην υγεία λόγω των νοσοκομειακών αποζημιώσεων, φαίνεται ότι το ποσοστό διατήρησης των συμβολαίων υποχώρησε ακόμα περισσότερο ενώ η νέα παραγωγή δεν αρκεί για να καλύψει τα κενά.

Οι ασφαλιστικές είναι φανερό ότι θα πρέπει μέσω της ΕΑΕΕ να συσπειρωθούν για να κερδίσουν το χαμένο έδαφος ή θα πάψουν να ασφαλίζουν όπως τελευταία ειπώθηκε.

Που θα οδηγηθεί όμως το δημόσιο σύστημα υγείας; Και αυτοί που ασφαλίζονταν ιδιωτικά και αυτοί που δεν ασφαλίζονταν θα προσέρχονται στα δημόσια νοσοκομεία τα οποία ναι έχουν πολύ καλούς γιατρούς εφαρμόζουν ιατρικά πρωτόκολλα ωστόσο θα ασφυκτιούν ακόμα περισσότερο από τον όγκο των ασθενών.

Είναι δουλειά του υπουργείου υγείας και του υπουργείου ανάπτυξης, και του υπουργείου οικονομίας, να βγάλει άκρη τώρα. Οχι μόνο να ισχυρίζονται τα υπουργεία ότι ακούνε τους θεσμικούς φορείς και οι συζητήσεις γίνονται σε πολύ καλό κλίμα, αλλά και να κάνουν έργο. Το πρόβλημα με την υγεία και την ζωή αν δεν πιαστεί από μία άκρη και να ξεκινήσει να λύνεται, θα πάρει πολύ επικίνδυνες διαστάσεις.

Το κράτος είναι εδώ για να ρυθμίζει όχι να παρεμβαίνει.

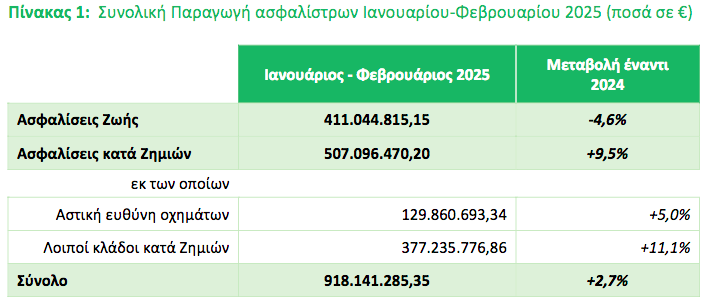

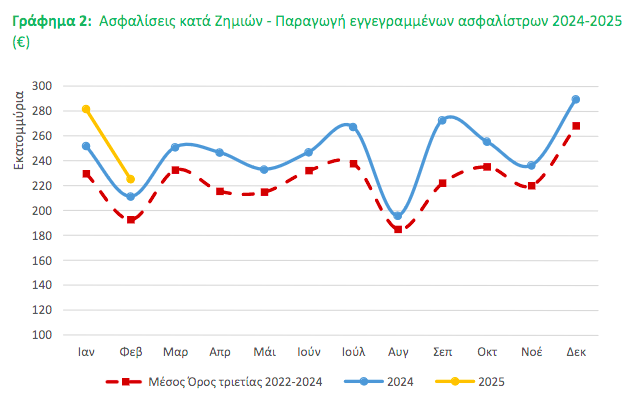

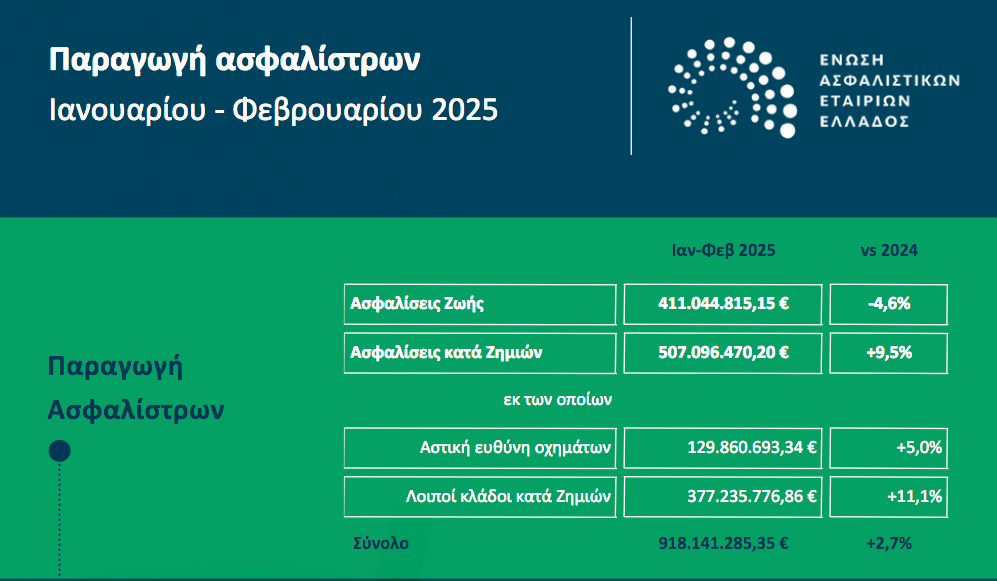

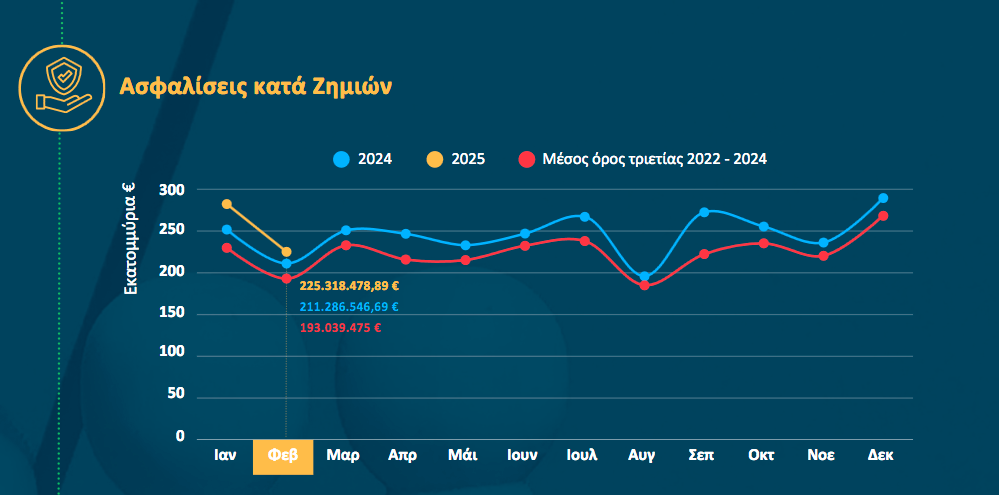

Θετικό πρόσημο κατέγραψε η παραγωγή ασφαλίστρων το δίμηνο Ιανουάριος-Φεβρουάριος 2025, κυρίως χάρη στην αύξηση που παρουσίασε ο κλάδος κατά Ζημιών.

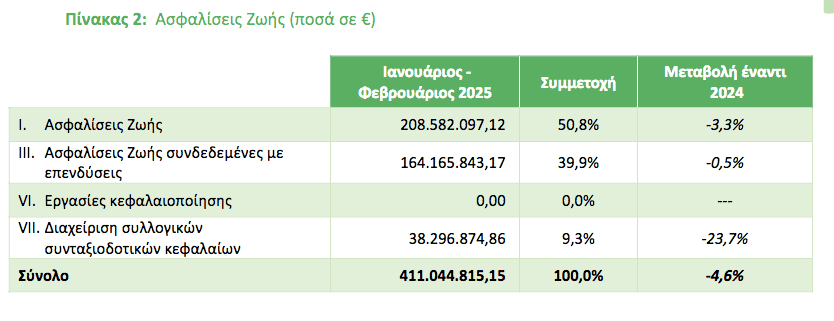

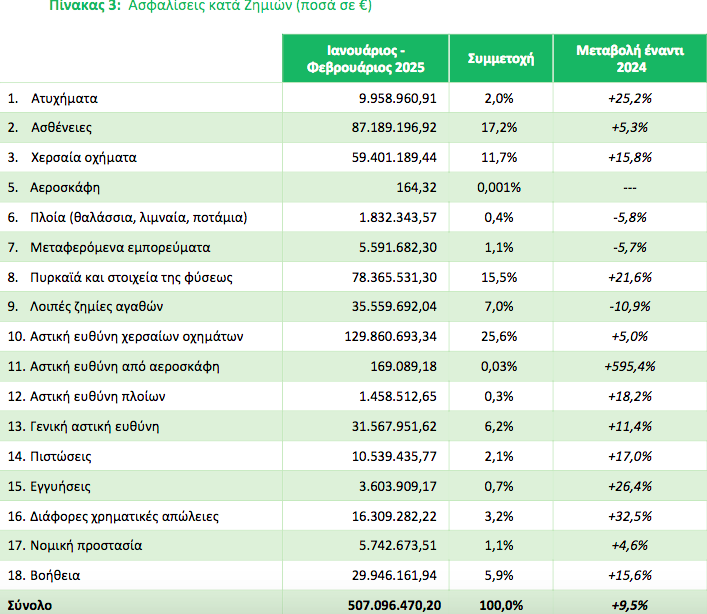

Ειδικότερα, η παραγωγή ασφαλίστρων ήταν στο +2,7%, με τον κλάδο κατά Ζημιών να λαμβάνει την μερίδα του λέοντος στο +9,5% ενώ αρνητικό πρόσημο -4,6% κατέγραψε ο κλάδος Ζωής.

Σύμφωνα με τη σχετική μελέτη της ΕΑΕΕ προκύπτουν τα παρακάτω:

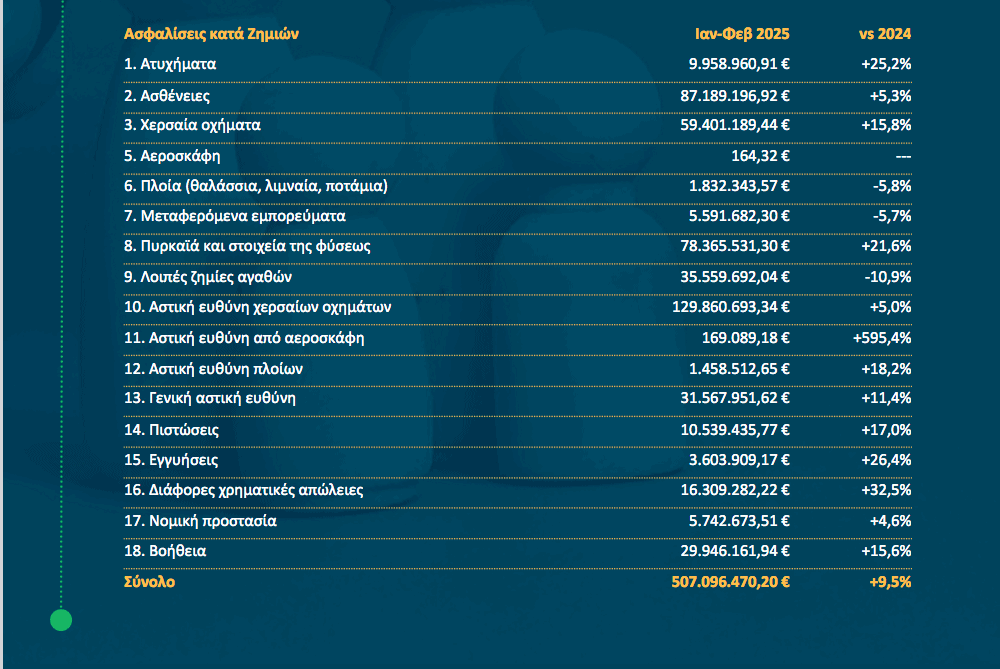

Στους πίνακες που ακολουθούν καταγράφονται αναλυτικά τα αποτελέσματα της έρευνας παραγωγής ασφαλίστρων ανά κλάδο ασφάλισης (Ζωής και Ζημιών) για το χρονικό διάστημα Ιανουαρίου – Φεβρουαρίου 2025 καθώς και η μεταβολή τους έναντι του αντίστοιχου διαστήματος του 2024:

Στα δύο γραφήματα που ακολουθούν παρουσιάζεται η εξέλιξη της παραγωγής ασφαλίστρων ανά μήνα, για το χρονικό διάστημα Ιανουαρίου 2024 – Φεβρουαρίου 2025, ξεχωριστά για τις ασφαλίσεις Ζωής και τις ασφαλίσεις κατά Ζημιών. Απεικονίζεται ξεχωριστά ο μέσος όρος της παραγωγής ανά μήνα για την τελευταία τριετία (2022 – 2024).

Με τη συμμετοχή περισσότερων από 500 επαγγελματιών της ασφαλιστικής αγοράς, πραγματοποιήθηκε στις 26 και 27 Απριλίου το νέο Υβριδικό Σεμινάριο Επαγγελματικής Εκπαίδευσης (Επαναπιστοποίησης) για τη δραστηριότητα Διανομής Ασφαλιστικών και Αντασφαλιστικών Προϊόντων, που διοργάνωσε το Εκπαιδευτικό Κέντρο του Ομίλου ΙΝΤΕΡΣΑΛΟΝΙΚΑ.

Το πρόγραμμα του σεμιναρίου περιλάμβανε:

Τομέας Α: Ψηφιακός μετασχηματισμός, Ασφαλίσεις Οχημάτων και Κλάδος Βοηθείας (Σάββατο 26/04/2025)

Τομέας Β: Πρακτική εφαρμογή του Θεσμικού Πλαισίου από τον Ασφαλιστικό Διαμεσολαβητή (Κυριακή 27/04/2025).

Κατά τη διάρκεια του σεμιναρίου, ο Αντιπρόεδρος και Διευθύνων Σύμβουλος του Ομίλου ΙΝΤΕΡΣΑΛΟΝΙΚΑ, κ. Κωνσταντίνος Γιαννιώτης, απηύθυνε χαιρετισμό στους συμμετέχοντες. αναφερόμενος στις τελευταίες εξελίξεις της ασφαλιστικής αγοράς, υπογραμμίζοντας τις προκλήσεις και τις προοπτικές που διαμορφώνονται. Παράλληλα, προανήγγειλε τα επερχόμενα συνέδρια του Ομίλου που θα πραγματοποιηθούν τον Μάιο σε Αθήνα και Θεσσαλονίκη.

Από αριστερά (καθήμενοι): Μίλτος Πυρίντσης, Δ/ντης Πωλήσεων Ομίλου, Πέτρος Τσουβαλάς, Επικεφαλής Κανονιστικής Συμμόρφωσης, Αχιλλέας Καραπατάκης, Δικηγόρος, Κανονιστικής Συμμόρφωσης

Με τη σειρά εκπαιδευτικών δράσεων που υλοποιεί, ο Όμιλος ΙΝΤΕΡΣΑΛΟΝΙΚΑ αποδεικνύει έμπρακτα τη σταθερή του δέσμευση στην υποστήριξη και την ανάπτυξη των συνεργατών του, προσφέροντας ουσιαστικά εφόδια σε ένα συνεχώς μεταβαλλόμενο περιβάλλον.

Στα 320,1 εκατ. ευρώ ανήλθαν τα καθαρά κέρδη της Jumbo το 2024, καταγράφοντας άνοδο 5,64% σε ετήσια βάση.

Οπως αναφέρει σε σχετική ανακοίνωση, τα τελικά αποτελέσματα του 2024, ήρθαν να επιβεβαιώσουν την θετική ανταπόκριση των καταναλωτών στην σταθερή σχέση τιμών-εξυπηρέτησης-ποιότητας που προσφέρουν τα καταστήματα JUMBO, σε όλες τις χώρες που δραστηριοποιείται.

Χωρίς την επίδραση των ασφαλιστικών αποζημιώσεων τα Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA) του Ομίλου ανήλθαν σε 413,77 εκατ.€ αυξημένα κατά +3,9%. Η αύξηση στα λειτουργικά κόστη οφείλεται στον προγραμματισμό για την λειτουργία νέων καταστημάτων, στην αύξηση των μισθών καθώς και στην λειτουργία νέων αποθηκευτικών χώρων στην Ρουμανία.

Σημειώνεται ότι κατά το 2024 η Εταιρεία εισέπραξε το ποσό των 10,79 εκατ. Eυρώ ως ασφαλιστική αποζημίωση για τα καταστήματά της στην Λάρισα και στην Καρδίτσα που παρέμεναν κλειστά λόγω του πρωτοφανούς πλημμυρικού φαινομένου στις αρχές Σεπτεμβρίου του 2023.

Οι σωστές ασφαλιστικές καλύψεις και ο επαγγελματισμός των συνεργατών έφεραν γρήγορα θετικά αποτελέσματα με την πλήρη επαναλειτουργία των καταστημάτων μέσα σε χρονικό διάστημα μικρότερο των 9 μηνών για την σωστή επανεξυπηρέτηση των χιλιάδων καταναλωτών των πληγέντων περιοχών.

Σύμφωνα με τον κ. Στέλιο Κροκιδά, Γενικό Διευθυντή της PENCO SA, η Penco κατέβαλλε αποζημιώσεις άνω των 10 εκατ. ευρώ για υλικές και οικονομικές ζημιές (απώλεια τζίρου) στα δύο καταστήματα του Jumbo στην Καρδίτσα και την Λάρισα.

Με κεντρικό μήνυμα “Η εμπιστοσύνη σας, δύναμη και δέσμευσή μας”, η ERGO Ασφαλιστική πραγματοποίησε με μεγάλη επιτυχία την ετήσια εκδήλωση των Δικτύων Ανεξάρτητων Συνεργατών και Μεσιτών, στον πολυδιάστατο πολιτιστικό χώρο του Μουσείου Βορρέ, όπου η εταιρεία παρουσίασε τους στρατηγικούς της στόχους για το μέλλον και τίμησε μέσω των βραβεύσεων τη συμβολή των συνεργατών της στην αναπτυξιακή της πορεία.

Από την πλευρά του, ο κ. Ερρίκος Μοάτσος, CEO της ERGO Ασφαλιστικής παρουσίασε την εξαιρετική πορεία της εταιρείας το 2024, με την παραγωγή να ανέρχεται στα 276 εκατ. ευρώ – εκ των οποίων τα 238 εκατ. ευρώ αφορούν τις γενικές ασφαλίσεις και τα 38 εκατ. ευρώ τις ασφαλίσεις ζωής και υγείας. Παρουσίασε επίσης τους βασικούς στρατηγικούς πυλώνες για το μέλλον, εστιάζοντας στην ανάπτυξη, την τεχνολογία, την ενίσχυση της εμπειρίας πελάτη και την υιοθέτηση μιας σύγχρονης, βιώσιμης ασφαλιστικής πρότασης. Επισήμανε ότι η ERGO Ασφαλιστική εξυπηρετεί 1 εκατ. πελάτες και συνεργάζεται με πάνω από 2.000 ασφαλιστικούς διαμεσολαβητές, με την ικανοποίηση πελατών να αγγίζει το εντυπωσιακό 93%. Όπως ανέφερε, “στους άμεσους στόχους μας είναι η διατήρηση της ηγετικής θέσης μας στις γενικές ασφαλίσεις με ανάπτυξη του τομέα των μικρών και μεσαίων επιχειρήσεων μέσα από μια καινοτόμα προσέγγιση διαχείρισης κινδύνων, η επέκταση στις ασφαλίσεις ζωής και υγείας, συμπεριλαμβανομένων των ομαδικών ασφαλίσεων, αλλά και η συνεχής βελτίωση των προσφερόμενων υπηρεσιών στον συνεργάτη μας, ασφαλιστικό διαμεσολαβητή.”

Σε συνέχεια προηγούμενης ενημέρωσης, η ΕΑΕΕ γνωστοποιεί ότι στις 11.4.2025 δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως ο ν. 5193/2025 με τίτλο «Ενίσχυση της κεφαλαιαγοράς και άλλες διατάξεις» (Α’-56/11.4.2025 (εδώ)).

Πρόκειται για τον νόμο, ο οποίος είχε τεθεί σε διαβούλευση τον Μάρτιο 2025 με πρωτοβουλία του Υπουργείου Εθνικής Οικονομίας και Οικονομικών, προωθώντας ένα ευρύ φάσμα αλλαγών στην υφιστάμενη χρηματοπιστωτική νομοθεσία, συμπεριλαμβανόμενης της ασφαλιστικής. Η ΕΑΕΕ είχε καταθέσει τις προτάσεις και τον σχετικό σχολιασμό της προς την κατεύθυνση της βελτίωσης των προωθούμενων αλλαγών.

Με το παρόν, επικεντρωνόμαστε στις διατάξεις του άρθρου 85 του ν. 5193/2025, το οποίο επιφέρει ουσιώδεις μεταβολές στο ισχύον καθεστώς και την εφαρμοζόμενη πρακτική σχετικά με την υποβολή αιτήσεων ασφάλισης, τροποποιώντας την παρ. 3 του άρθρου 27 του ν. 4583/2018.

Η νέα ρύθμιση ανταποκρίνεται σε ένα πάγιο αίτημα της ασφαλιστικής αγοράς, καθώς

▪ Αφενός προβλέπει ρητά πλέον, στο πλαίσιο της νομοθεσίας περί διανομής ασφαλιστικών προϊόντων τη δυνατότητα συμπλήρωσης της αίτησης ασφάλισης και με ηλεκτρονικά μέσα, επιπροσθέτως του έγχαρτου τύπου. Δυνατότητα ηλεκτρονικής επικοινωνίας ίσχυε μέχρι πρότινος μόνο στις ασφαλίσεις αυτοκινήτων (άρθρο 6 α ν. 237/1986).

▪ Αφετέρου καταργεί την απαίτηση περί λήψης υπογραφής του πελάτη επί της αίτησης ασφάλισης, η οποία ίσχυε με το προηγούμενο καθεστώς.

Η ως άνω δυνατότητα ισχύει ανεξαιρέτως για κάθε πώληση ασφαλιστικού προϊόντος, ανεξαρτήτως του τρόπου διενέργειας της διανομ ́ξς, είτε πρόκειται για πώληση με φυσική παρουσία είτε εξ αποστάσεως, είτε απευθείας είτε μέσω διαμεσολαβητή.

Πέραν, ωστόσο, της καθιέρωσης της ηλεκτρονικής υποβολής, η νέα διαδικασία συνεπάγεται και την επιβολή επιπρόσθετων υποχρεώσεων ελέγχου για τις ασφαλιστικές επιχειρήσεις. Εφεξής, οι εταιρίες οφείλουν να διασφαλίζουν σωρευτικά μέσω κατάλληλων μηχανισμών ότι:

ο πελάτης έχει ταυτοποιηθεί βάσει σχετικής διαδικασίας που έχουν οι ίδιες θεσπίσει. Το είδος της διαδικασίας διαμορφώνεται ελεύθερα από κάθε εταιρία, σύμφωνα με την πολιτική της. Ένας τρόπος θα ήταν για παράδειγμα η ταυτοποίηση να γίνεται με πρόσβαση και άντληση διαθέσιμων πληροφοριών από την Ενιαία Ψηφιακή Πύλη της Δημόσιας Διοίκησης (gov.gr-ΕΨΠ), μετά από συγκατάθεση του πελάτη,

ότι ο πελάτης συμφωνεί με το περιεχόμενο της αίτησης ασφάλισης, ιδίως, ως προς τις αιτηθείσες καλύψεις και βεβαιώνει την ορθότητα των στοιχείων που του ζητήθηκαν από την ασφαλιστική εταιρία, καθώς και ότι

έχει παραλάβει αντίγραφο της αίτησης.

Οι εταιρίες στην πράξη έχουν υιοθετήσει ανάλογες διαδικασίες, όπως μέσω της ανταλλαγής ηλεκτρονικών μηνυμάτων, προκειμένου να αποδεικνύουν με νομικά ασφαλή τρόπο τις δηλώσεις του πελάτη για την ορθότητα των στοιχείων που δόθηκαν μέσω της αίτησης και την παραλαβή αντιγράφου αυτής.

Σε περίπτωση πώλησης μέσω διαμεσολαβητή, η υποχρέωση της ασφαλιστικής εταιρίας συνίσταται σε παρακολούθηση συμμόρφωσης του δικτύου με τα παραπάνω. Σε περίπτωση δε αμφισβήτησης, το βάρος απόδειξης το φέρει η ασφαλιστική εταιρία (και όχι ο διαμεσολαβητής που συμμετείχε στην πώληση).

Παρ ́ ότι η ΕΑΕΕ στη διαβούλευση είχε ζητήσει την συμπερίληψη μεταβατικής περιόδου, ο νόμος δεν περιέλαβε σχετική ρύθμιση. Κατά συνέπεια, έχει τυπικά τεθεί σε ισχύ από τη δημοσίευσή του στη Εφημερίδα της Κυβερνήσεως στις 11.4.2025 (άρθρο 245).

Η ΕΑΕΕ θα επανέλθει με νεότερη Εγκύκλιο με ανάλυση και των λοιπών διατάξεων του νόμου, οι οποίες έχουν ασφαλιστικό ενδιαφέρον.

Τελετή βράβευσης των κορυφαίων Συνεργατών του Δικτύου Μεσιτών & Εταιρικών Πελατών και του Δικτύου Ανεξάρτητων Συνεργατών της ERGO

Με κεντρικό μήνυμα “Η εμπιστοσύνη σας, δύναμη και δέσμευσή μας”, η ERGO Ασφαλιστική πραγματοποίησε με μεγάλη επιτυχία την ετήσια εκδήλωση των Δικτύων Ανεξάρτητων Συνεργατών και Μεσιτών, στον πολυδιάστατο πολιτιστικό χώρο του Μουσείου Βορρέ, όπου η εταιρεία παρουσίασε τους στρατηγικούς της στόχους για το μέλλον και τίμησε μέσω των βραβεύσεων τη συμβολή των συνεργατών της στην αναπτυξιακή της πορεία.

Η εκδήλωση ξεκίνησε με την τοποθέτηση του Διευθυντή Τομέα Πωλήσεων κου Στάθη Τσαούση, ο οποίος καλωσόρισε θερμά το κοινό και αφιέρωσε την εκδήλωση στους συνεργάτες, τονίζοντας πως “η επιτυχία μας δεν είναι τυχαία. Είναι το αποτέλεσμα σκληρής προσπάθειας, αφοσίωσης και – πάνω απ’ όλα – της σχέσης εμπιστοσύνης που έχουμε χτίσει όλα αυτά τα χρόνια”. Αναφερόμενος στο μήνυμα της φετινής εκδήλωσης, υπογράμμισε ότι “η εμπιστοσύνη σας αποτελεί για εμάς πηγή έμπνευσης, δύναμης αλλά και δέσμευσης για να γινόμαστε συνεχώς καλύτεροι”.

Στάθης Τσαούσης, Διευθυντής Τομέα Πωλήσεων της ERGO Ασφαλιστικής

Στη συνέχεια, η εκδήλωση πλαισιώθηκε από ομιλίες και συζητήσεις με υψηλόβαθμα στελέχη, ανάμεσά τους ο κ. Ερρίκος Μοάτσος, CEO της ERGO Ασφαλιστικής, και ο κ. Θεόδωρος Κοκκάλας, Chief Operating Officer της ERGO International και Πρόεδρος Δ.Σ. της ERGO Ασφαλιστικής, οι οποίοι αναφέρθηκαν στην πορεία και τις προοπτικές της ERGO σε διεθνές και τοπικό επίπεδο.

Η ERGO στην Ελλάδα ως πρότυπο ανάπτυξης

Ο κ. Κοκκάλας, στην κεντρική του τοποθέτηση, έστειλε ένα ισχυρό μήνυμα για την πορεία της ERGO στη χώρα μας. “Η Ελλάδα ήταν και παραμένει μια από τις χώρες υπόδειγμα για τον Όμιλο για πολλά χρόνια και έτσι πρέπει να συνεχίσουμε να είμαστε και στο μέλλον”. Παρουσιάζοντας τα οικονομικά αποτελέσματα για το 2024, υπογράμμισε ότι η διεθνής δραστηριότητα σημείωσε κερδοφόρα ανάπτυξη κατά το περασμένο έτος – όπως και ο υπόλοιπος όμιλος – και συνέβαλε περισσότερο στο καθαρό αποτέλεσμα σε σύγκριση με την προηγούμενη χρονιά (€301 εκατ. το 2024 έναντι €286 εκατ. το 2023). Καθοριστικό ρόλο σε αυτήν την επίδοση διαδραμάτισαν οι γενικές ασφαλίσεις στην Πολωνία και την Ελλάδα, καθώς και οι ασφαλίσεις υγείας στο Βέλγιο.

Θεόδωρος Κοκκάλας, Chief Operating Officer της ERGO International και Πρόεδρος Δ.Σ. της ERGO Ασφαλιστικής

Τόνισε τη διαχρονικά ισχυρή παρουσία του ομίλου στις αγορές δραστηριοποίησής του και επεσήμανε ότι η στρατηγική εστιάζει πλέον με αυτοπεποίθηση στην αξιοποίηση των υφιστάμενων ισχυρών σημείων, παράλληλα με την περαιτέρω ανάπτυξη και καινοτομία, προκειμένου να επιτευχθούν οι στόχοι του υφιστάμενου στρατηγικού πλάνου.

Από την πλευρά του, ο κ. Μοάτσος παρουσίασε την εξαιρετική πορεία της εταιρείας το 2024, με την παραγωγή να ανέρχεται στα 276 εκατ. ευρώ – εκ των οποίων τα 238 εκατ. ευρώ αφορούν τις γενικές ασφαλίσεις και τα 38 εκατ. ευρώ τις ασφαλίσεις ζωής και υγείας. Παρουσίασε επίσης τους βασικούς στρατηγικούς πυλώνες για το μέλλον, εστιάζοντας στην ανάπτυξη, την τεχνολογία, την ενίσχυση της εμπειρίας πελάτη και την υιοθέτηση μιας σύγχρονης, βιώσιμης ασφαλιστικής πρότασης. Επισήμανε ότι η ERGO Ασφαλιστική εξυπηρετεί 1 εκατ. πελάτες και συνεργάζεται με πάνω από 2.000 ασφαλιστικούς διαμεσολαβητές, με την ικανοποίηση πελατών να αγγίζει το εντυπωσιακό 93%. Όπως ανέφερε, “στους άμεσους στόχους μας είναι η διατήρηση της ηγετικής θέσης μας στις γενικές ασφαλίσεις με ανάπτυξη του τομέα των μικρών και μεσαίων επιχειρήσεων μέσα από μια καινοτόμα προσέγγιση διαχείρισης κινδύνων, η επέκταση στις ασφαλίσεις ζωής και υγείας, συμπεριλαμβανομένων των ομαδικών ασφαλίσεων, αλλά και η συνεχής βελτίωση των προσφερόμενων υπηρεσιών στον συνεργάτη μας, ασφαλιστικό διαμεσολαβητή.”

Ερρίκος Μοάτσος, CEO της ERGO Ασφαλιστικής

Panel Στελεχών: Στρατηγικές προτεραιότητες και επιχειρησιακή ετοιμότητα

Ακολούθησε συζήτηση μεταξύ ανώτατων στελεχών της εταιρείας υπό τον συντονισμό του Διευθυντή Τομέα Πωλήσεων, οι οποίοι ανέπτυξαν τις στρατηγικές προτεραιότητες των τομέων ευθύνης τους. Συγκεκριμένα:

Η Διευθύντρια Τομέα Πελατών και Ψηφιακού Μετασχηματισμού, κα Ρέα Θελερίτη, ανέδειξε την πρόοδο του εκτεταμένου προγράμματος ψηφιακού μετασχηματισμού της εταιρείας, τονίζοντας ότι στο επίκεντρό του παραμένουν οι πρωτοβουλίες για τη βέλτιστη εξυπηρέτηση των συνεργατών, όπως το λανσάρισμα του νέου portal. Υπογράμμισε, επίσης, ότι «η τεχνολογία δεν αποτελεί απλώς στρατηγικό στόχο, αλλά θεμέλιο βιωσιμότητας και ανάπτυξης».

Από αριστερά: Στέφανος Στεφανίδης, Διευθυντής Τομέα Ασφαλιστικών Λειτουργιών Ασφαλίσεων Ζημιών, Ρέα Θελερίτη, Διευθύντρια Τομέα Πελατών και Ψηφιακού Μετασχηματισμού, Δημήτρης Σπανός, Διευθυντής Τομέα Ασφαλιστικών Λειτουργιών Ζωής και Υγείας

Ο Διευθυντής Τομέα Ασφαλιστικών Λειτουργιών Ζωής και Υγείας, κ. Δημήτρης Σπανός, αναφέρθηκε στη διεύρυνση των ασφαλιστικών λύσεων που ανταποκρίνονται στις διαφορετικές φάσεις της ζωής των καταναλωτών, εστιάζοντας στην καινοτομία και την τεχνογνωσία του Ομίλου. Όπως δήλωσε «Μπορείτε να μας εμπιστευτείτε. Διαθέτουμε την τεχνογνωσία, τα συστήματα και κυρίως τη βούληση να αποτελέσουμε ισχυρό εταίρο σε κάθε στάδιο της ζωής των πελατών μας».

Ο Διευθυντής Τομέα Ασφαλιστικών Λειτουργιών Ασφαλίσεων Ζημιών, κ. Στέφανος Στεφανίδης, ανέδειξε τη σημασία της συμβουλευτικής υποστήριξης και της ολιστικής διαχείρισης ρίσκου, υπογραμμίζοντας την ανάγκη για εις βάθος κατανόηση των πραγματικών αναγκών των πελατών, ιδιαίτερα των μικρών επιχειρήσεων. Επισήμανε χαρακτηριστικά: «Στόχος μας είναι να στηρίξουμε ουσιαστικά τόσο τον συνεργάτη όσο και τον πελάτη, όχι μόνο μέσα από ασφαλιστικά προϊόντα, αλλά και μέσα από στρατηγικές διαχείρισης κινδύνου».

Αναγνώριση αριστείας: Βραβεύσεις Συνεργατών

Η εκδήλωση κορυφώθηκε με την τελετή βράβευσης των κορυφαίων Συνεργατών του Δικτύου Μεσιτών & Εταιρικών Πελατών καθώς και του Δικτύου Ανεξάρτητων Συνεργατών της εταιρείας, που διακρίθηκαν για τις επιδόσεις τους στο έτος 2024 και όπου αναγνωρίστηκε η εξαιρετική τους επίδοση και η αδιάλειπτη στήριξη στην επίτευξη των στρατηγικών στόχων της ERGO. Την παρουσίαση της τελετής ανέλαβαν οι κ.κ. Γιώργος Παπαδάκης Διευθυντής Πωλήσεων Δικτύου Μεσιτών και Στέλιος Βουγιουκλίδης Διευθυντής Πωλήσεων Δικτύου Ανεξάρτητων Συνεργατών, οι οποίοι ανέδειξαν το έργο και την αφοσίωση των συνεργατών που με την απόδοσή τους ξεχώρισαν, υποστηρίζοντας την πρόοδο της εταιρείας με συνέπεια, επαγγελματισμό και έμπρακτη δέσμευση στην κοινή επιτυχία.

Με το βλέμμα στραμμένο στο μέλλον, η ERGO Ασφαλιστική επιβεβαίωσε για ακόμη μια φορά τη σταθερή της δέσμευση να πορεύεται δίπλα στους συνεργάτες της, επενδύοντας στην εξέλιξή τους και δημιουργώντας ισχυρές βάσεις για κοινή ανάπτυξη.

Η εκδήλωση έκλεισε με αισιοδοξία, έμπνευση και την κοινή πεποίθηση ότι η δύναμη της εμπιστοσύνης αποτελεί το σταθερό θεμέλιο για κάθε επόμενο βήμα.

Αύξηση παραγωγής, υψηλή κερδοφορία και νέο ρεκόρ στον Δείκτη Φερεγγυότητας

Η ένταξη στον Όμιλο Reale δίνει νέα ώθηση στη στρατηγική ανάπτυξης της εταιρείας

Χρονιά σημαντικών εξελίξεων και δυναμικής πορείας αποτέλεσε το 2024 για την Υδρόγειο Ασφαλιστική, η οποία συνεχίζει με σταθερά βήματα να ενισχύει τη θέση της στην ελληνική ασφαλιστική αγορά. Η εταιρεία ολοκλήρωσε επιτυχώς τη συμφωνία ένταξής της στον Όμιλο Reale – έναν ισχυρό διεθνή όμιλο με παρουσία σε Ιταλία, Ισπανία, Χιλή και Ελλάδα, του οποίου η μητρική εταιρεία, Società Reale Mutua di Assicurazioni, είναι η μεγαλύτερη εταιρεία αμοιβαίας ασφάλισης στην Ιταλία.

Στο πεδίο των επιδόσεων, η Υδρόγειος Ασφαλιστική κινήθηκε αναπτυξιακά, με αύξηση της συνολικής παραγωγής εγγεγραμμένων ασφαλίστρων κατά 3,2%, φτάνοντας τα €94,6 εκατ. έναντι €91,7 εκατ. το 2023.

Στις ασφαλίσεις οχημάτων, όπου η Υδρόγειος Ασφαλιστική διαθέτει σημαντικό μερίδιο πανελλαδικά, σημειώθηκε αύξηση 0,9%, ενώ η παραγωγή στους εκτός οχημάτων κλάδους κατέγραψε διψήφια άνοδο (11%), με αιχμή τις ασφαλίσεις περιουσίας (19%), υγείας (60%) και σκαφών (13%), όπου η εταιρεία έχει πλέον εδραιωθεί μεταξύ των μεγαλύτερων εταιρειών του κλάδου.

Η ισχυρή εμπορική επίδοση συνοδεύτηκε από σημαντική κερδοφορία και ενίσχυση της χρηματοοικονομικής θέσης της εταιρείας:

Τα Κέρδη προ φόρων, με βάση το νέο πρότυπο ΔΠΧΑ 17, ανήλθαν σε €9,9 εκατ. από €7,2 εκατ. το 2023.

Τα Συνολικά Εισοδήματα μετά από φόρους ανήλθαν σε €11,2 εκατ. έναντι €11,4 εκατ. το 2023, διαμορφώνοντας τα Ίδια Κεφάλαια της εταιρείας στα €107,5 εκατ., έναντι €96,3 εκατ., κατά την προηγούμενη χρήση.

Ανάλογη θετική πορεία καταγράφηκε και στον τομέα των επενδύσεων, με το Σύνολο Επενδυτικών και Ενσώματων Περιουσιακών Στοιχείων να φτάνει τα €235,8 εκατ. έναντι €211,2 εκατ. το 2023, ενώ τα Έσοδα από Επενδύσεις ανήλθαν σε €3,5 εκατ. από €3,3 εκατ.

Εντυπωσιακή επίδοση κατέγραψε και ο Δείκτης Φερεγγυότητας, που διαμορφώθηκε σε 230,5%, σημειώνοντας νέο ιστορικό υψηλό, από 204,2% το 2023 – ένα ξεκάθαρο τεκμήριο της οικονομικής ευρωστίας και της αξιοπιστίας της εταιρείας.

Με σταθερή προτεραιότητα την εξυπηρέτηση των ασφαλισμένων της, η Υδρόγειος Ασφαλιστική κατέβαλε το 2024 αποζημιώσεις ύψους άνω των €38 εκατ., επιβεβαιώνοντας στην πράξη τη συνέπειά της απέναντι στις δεσμεύσεις της, αλλά και την ταχύτητα και αποτελεσματικότητα με την οποία ανταποκρίνεται στην αποστολή της: να βρίσκεται δίπλα στους ασφαλισμένους της, όταν τη χρειάζονται περισσότερο.

Η ανάπτυξη και στήριξη του δικτύου των ασφαλιστικών διαμεσολαβητών της παραμένει στρατηγικός πυλώνας της Υδρογείου Ασφαλιστικής. Το 2024, η εταιρεία κατέβαλε άνω των €21,5 εκατ. σε προμήθειες στους συνεργάτες της, ο αριθμός των οποίων ξεπέρασε τους 2.000.

Παράλληλα, το ανθρώπινο δυναμικό ενισχύθηκε, φθάνοντας τα 224 άτομα από 212, ενώ η επένδυση στην εκπαίδευση και ανάπτυξη δεξιοτήτων – τόσο των εργαζομένων όσο και των συνεργατών – παρέμεινε στο επίκεντρο. Πάνω από 2.600 ώρες εκπαιδευτικών προγραμμάτων υλοποιήθηκαν μέσα στη χρονιά, ενισχύοντας το επίπεδο εξειδίκευσης και ετοιμότητας του ανθρώπινου δυναμικού και δικτύου της εταιρείας.

«Το 2024 σηματοδότησε ένα καθοριστικό βήμα στην αναπτυξιακή μας πορεία, με θετικές επιδόσεις σε όλα τα επίπεδα, και τη στρατηγική ένταξή μας στον Όμιλο Reale να αποτελεί σημείο-σταθμό. Μέσα από αυτή τη συνεργασία, αξιοποιούμε τη διεθνή εμπειρία και τεχνογνωσία του Ομίλου, ενισχύουμε την καινοτομία και την τεχνολογική μας υποδομή και επενδύουμε στη δημιουργία προϊόντων και υπηρεσιών υψηλής προστιθέμενης αξίας. Το κοινό επιχειρησιακό πλάνο δίνει έμφαση στη διαφοροποίηση του χαρτοφυλακίου, την περαιτέρω ενίσχυση του ανθρώπινου δικτύου μας και την προσαρμογή στις μεταβαλλόμενες ανάγκες της εποχής. Στόχος μας είναι να παραμείνουμε κοντά στους ασφαλισμένους και τους συνεργάτες μας, προσφέροντας λύσεις που ανταποκρίνονται ουσιαστικά στις πραγματικές τους ανάγκες», δήλωσε σχετικά ο Διευθύνων Σύμβουλος της Υδρογείου Ασφαλιστικής, Παύλος Κασκαρέλης.

Τις απόψεις του για την ιδιωτική υγεία και τις αυξήσεις ασφαλίστρων καταθέτει σήμερα στο IW.grο κος Βασίλειος Θ. Μπέκας, Δικηγόρος παρ’ Αρείω Πάγω, Founding Partner, Bekas and Associates Law Offices. Αναφερόμενος σε τυχόν διαφωνίες μεταξύ ασφαλιστικών και ιδιωτικών νοσοκομείων σε ό,τι αφορά τις αποζημιώσεις υπογραμμίζει πως όταν μία ασφαλιστική εταιρεία αρνηθεί να καλύψει ένα ποσόν, χαρακτηρίζοντάς το ως περιττή ή ως υπέρογκη χρέωση από το ιδιωτικό νοσοκομείο, τότε ο ασφαλισμένος καλείται να επιβαρυνθεί με το ποσόν αυτό.

Συνέντευξη στην Ελενα Ερμείδου

Ο τομέας της ιδιωτικής υγείας (ιδιωτικά νοσοκομεία) βρίσκεται στο στόχαστρο των ασφαλιστικών και των ασφαλισμένων. Ακούμε να γίνεται συχνά λόγος όχι μόνον για περιττές χρεώσεις αλλά και για υπέρογκες αυξήσεις στις χρεώσεις κάποιων ιδιωτικών νοσοκομείων, με στόχο την αύξηση των αποζημιώσεων που λαμβάνουν από τις ασφαλιστικές εταιρείες. Ποια είναι η εικόνα που έχετε ως προς αυτό το ζήτημα, ως ένας νομικός που ασχολείστε πολλά χρόνια με τον Κλάδο της ιδιωτικής ασφάλισης;

Κατ’ αρχάς οφείλω να επισημάνω ότι το ζήτημα του ευλόγου ή μη των χρεώσεων στις οποίες προβαίνουν τα ιδιωτικά νοσοκομεία, ανέκαθεν απασχολούσε και εξακολουθεί – ασφαλώς – να απασχολεί την ιδιωτική ασφάλιση στην Ελλάδα (και όχι μόνον). Πλέον δε οι ασφαλιστικές εταιρείες κατά κανόνα συνεπικουρούνται από εξειδικευμένες ελεγκτικές εταιρείες, οι οποίες καλούνται να εξετάσουν κάθε φάκελο εισαγωγής ασφαλισμένου σε ιδιωτικό νοσοκομείο και να γνωματεύσουν για το εάν οι ιατρικές πράξεις που έλαβαν χώρα εκεί ήταν αναγκαίες ή όχι, εάν οι χρεώσεις ήταν εύλογες καθ’ ύψος ή όχι κ.τ.λ.

Ομολογουμένως η όλη συζήτηση έχει αναζωπυρωθεί προσφάτως και θεωρώ ότι αυτή η αναζωπύρωση κυρίως οφείλεται στις μεγάλες αυξήσεις που παρατηρήθηκαν στα ασφάλιστρα των συμβολαίων υγείας κατά τα τελευταία χρόνια. Ειδικότερα, πρόκειται για σοβαρές αυξήσεις, τις οποίες οι ασφαλιστικές εταιρείες έχουν κατά κύριο λόγο αποδώσει σε αντιστοίχου βεληνεκούς αυξήσεις των χρεώσεων από τα ιδιωτικά νοσοκομεία (τα οποία από την πλευρά τους κάνουν λόγο για διαρκείς αυξήσεις στα δικά τους κόστη), που έχουν – με τη σειρά τους – οδηγήσει σε μεγάλες αυξήσεις στα ποσά των καταβλητέων ασφαλιστικών αποζημιώσεων. Οι εν λόγω εξελίξεις, λοιπόν, πιστεύω ότι έχουν πυροδοτήσει έναν νέο κύκλο έντονων συζητήσεων γύρω από τις χρεώσεις των ιδιωτικών νοσοκομείων.

Τι συμβαίνει εάν μία ασφαλιστική εταιρεία αρνηθεί να καλύψει μία χρέωση ιδιωτικού νοσοκομείου, χαρακτηρίζοντάς την ως περιττή ή υπέρογκη;

Όταν μία ασφαλιστική εταιρεία αρνηθεί να καλύψει ένα ποσόν, χαρακτηρίζοντάς το ως περιττή ή ως υπέρογκη χρέωση από το ιδιωτικό νοσοκομείο, τότε ο ασφαλισμένος καλείται να επιβαρυνθεί με το ποσόν αυτό. Αποφεύγοντας τις μακροσκελείς αναπτύξεις, θα πω ότι σε αυτή την περίπτωση ο ασφαλισμένος κατά κανόνα θα ακολουθήσει έναν από τους ακόλουθους τρεις δρόμους: είτε θα πληρώσει και δεν θα δώσει συνέχεια, είτε θα στραφεί κατά της ασφαλιστικής του εταιρείας ζητώντας την κάλυψη (και) του ποσού αυτού είτε θα αρνηθεί να πληρώσει το ιδιωτικό νοσοκομείο. Στην τελευταία περίπτωση το νοσοκομείο θα στραφεί δικαστικώς κατά του ασφαλισμένου και στα πλαίσια αυτής της αντιδικίας, ο ασφαλισμένος θα έχει τη δυνατότητα να προβάλει τους ισχυρισμούς του και τις ενστάσεις του, σχετικά με το υπέρογκο ή το περιττό των επίμαχων χρεώσεων. Τόσο από αντίστοιχες υποθέσεις που έχει χειριστεί το Γραφείο μας όσο και από τη γενικότερη πληροφόρησή μου, είμαι σε θέση να σας πω ότι υπάρχουν ουκ ολίγες περιπτώσεις, όπου τα δικαστήρια έχουν κρίνει το μειωτέον ή ακόμη και το απορριπτέον χρεώσεων, τις οποίες τα ιδιωτικά νοσοκομεία αξιώνουν δια της δικαστικής οδού.

Κρίνετε ότι χρειάζονται αλλαγές στην νομοθεσία ώστε να εξομαλυνθούν τα προβλήματα μεταξύ των ασφαλιστικών εταιρειών και των ιδιωτικών νοσοκομείων;

Θεωρώ ότι καμία νομοθετική παρέμβαση δεν είναι σε θέση να επιλύσει αυτά τα ζητήματα. Πιστεύω ακράδαντα ότι τέτοια θέματα αντιμετωπίζονται μόνον μέσω του εποικοδομητικού διαλόγου μεταξύ των μερών. Τόσο οι ασφαλιστικές εταιρείες όσο και τα ιδιωτικά νοσοκομεία δεν είναι κοινές εμπορικές επιχειρήσεις, αλλά οργανισμοί που διαδραματίζουν και θεσμικό ρόλο. Ως εκ τούτου όχι μόνον μπορούν αλλά και οφείλουν να βρίσκουν τρόπους βέλτιστης συνεργασίας μεταξύ τους, προς όφελος και εκείνων και των ασφαλισμένων.

Ποια είναι η άποψή σας σχετικά με τις πρόσφατες εξελίξεις αναφορικά με τις αυξήσεις των ασφαλίστρων στα ασφαλιστήρια ασθενείας;

Πράγματι έχουμε πλέον μία σημαντική αλλαγή του τοπίου, όσον αφορά στις ετήσιες αυξήσεις των ασφαλίστρων, στα ασφαλιστήρια συμβόλαια ασθενείας.

Μέχρι και προσφάτως η αναπροσαρμογή των ασφαλίστρων γινόταν με βάση τον Ενιαίο Δείκτη Υγείας (ΕΔΥ), ο οποίος υπολογίζεται από το ΙΟΒΕ. Ο ΕΔΥ διαμορφώνεται από τα στοιχεία που υποβάλλουν οι ίδιες οι ασφαλιστικές εταιρείες σχετικά με τις αποζημιώσεις που έχουν καταβάλει κάθε έτος. Επειδή λοιπόν τα τελευταία χρόνια το ύψος των αποζημιώσεων αυξανόταν σημαντικά από έτος σε έτος (μεταξύ άλλων και λόγω της αύξησης των χρεώσεων από τα ιδιωτικά νοσοκομεία), ο συγκεκριμένος δείκτης οδηγούσε σε σημαντικές αυξήσεις στα ασφάλιστρα, με αποτέλεσμα πολλοί ασφαλισμένοι να αναγκαστούν ακόμη και να διακόψουν τα ασφαλιστήρια συμβόλαιά τους.

Προσφάτως λοιπόν και ύστερα από παρέμβαση του Υπουργείου Ανάπτυξης, ετέθη εκποδών ο ΕΔΥ όσον αφορά στον καθορισμό του ύψους των ασφαλίστρων, τα οποία πλέον θα αναπροσαρμόζονται επί τη βάσει ενός νέου, βελτιωμένου και πιο «δίκαιου» δείκτη της ΕΛΣΤΑΤ, που θα τεθεί σε ισχύ από το 2026. Είναι δε πολύ σημαντικό το γεγονός ότι οι ασφαλιστικές εταιρείες εν μέσω αυτής της νέας πλέον συνθήκης, έχουν ήδη ακολουθήσει αυτοβούλως μία εναρμονισμένη πρακτική σημαντικού περιορισμού των αυξήσεων στα ασφάλιστρα των συμβολαίων ασθενείας. Πρόκειται για μία ιδιαίτερα θετική εξέλιξη για τους ασφαλισμένους στη χώρα μας.

Για να παρέχουμε την καλύτερη εμπειρία, χρησιμοποιούμε cookies. Η συγκατάθεσή σας στη χρήση τους θα μας επιτρέψει να γνωρίσουμε καλύτερα τη συμπεριφορά πλοήγησης των επιεσκεπτών μας. Η μη συγκατάθεση μπορεί να επηρεάσει αρνητικά ορισμένες λειτουργίες και δυνατότητες.

Λειτουργικά

Πάντα ενεργό

Η τεχνική αποθήκευση ή πρόσβαση είναι απολύτως απαραίτητη για τον νόμιμο σκοπό της δυνατότητας χρήσης συγκεκριμένης υπηρεσίας που ζητείται ρητά από τον συνδρομητή ή τον χρήστη ή με αποκλειστικό σκοπό τη μετάδοση επικοινωνίας μέσω δικτύου ηλεκτρονικών επικοινωνιών.

Προτιμήσεις

Η τεχνική αποθήκευση ή πρόσβαση είναι απαραίτητη για τον νόμιμο σκοπό της αποθήκευσης προτιμήσεων που δεν ζητούνται από τον συνδρομητή ή τον χρήστη.

Στατιστικά

Η τεχνική αποθήκευση ή πρόσβαση που χρησιμοποιείται αποκλειστικά για στατιστικούς σκοπούς.Η τεχνική αποθήκευση ή πρόσβαση που χρησιμοποιείται αποκλειστικά για ανώνυμους στατιστικούς σκοπούς. Χωρίς κλήτευση, η εθελοντική συμμόρφωση εκ μέρους του Παρόχου Υπηρεσιών Διαδικτύου ή πρόσθετες καταγραφές από τρίτο μέρος, οι πληροφορίες που αποθηκεύονται ή ανακτώνται για το σκοπό αυτό από μόνες τους δεν μπορούν συνήθως να χρησιμοποιηθούν για την αναγνώρισή σας.

Εμπορικής Προώθησης

Η τεχνική αποθήκευση ή πρόσβαση απαιτείται για τη δημιουργία προφίλ χρηστών, για την αποστολή διαφημίσεων ή για την καταγραφή του χρήστη σε έναν ιστότοπο ή σε διάφορους ιστότοπους για παρόμοιους σκοπούς εμπορικής προώθησης.

Στις ασφαλίσεις οχημάτων, όπου η Υδρόγειος Ασφαλιστική διαθέτει σημαντικό μερίδιο πανελλαδικά, σημειώθηκε αύξηση 0,9%, ενώ η παραγωγή στους εκτός οχημάτων κλάδους κατέγραψε διψήφια άνοδο (11%), με αιχμή τις ασφαλίσεις περιουσίας (19%), υγείας (60%) και σκαφών (13%), όπου η εταιρεία έχει πλέον εδραιωθεί μεταξύ των μεγαλύτερων εταιρειών του κλάδου.

Στις ασφαλίσεις οχημάτων, όπου η Υδρόγειος Ασφαλιστική διαθέτει σημαντικό μερίδιο πανελλαδικά, σημειώθηκε αύξηση 0,9%, ενώ η παραγωγή στους εκτός οχημάτων κλάδους κατέγραψε διψήφια άνοδο (11%), με αιχμή τις ασφαλίσεις περιουσίας (19%), υγείας (60%) και σκαφών (13%), όπου η εταιρεία έχει πλέον εδραιωθεί μεταξύ των μεγαλύτερων εταιρειών του κλάδου.