Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Στο τέλος της επαγγελματικής καριέρας, μια ικανοποιητική σύνταξη είναι σημαντική για να κρατήσει κανείς την ποιότητα ζωής του και να περάσει τα χρόνια της τρίτης ηλικίας με άνεση και ασφάλεια.

Μέχρι πρότινος, στην Ελλάδα οι συντάξεις ήταν αρκετά ελκυστικές, και ως προς το ύψος τους αλλά και ως προς τα κριτήρια με τα οποία δίνονταν. Για παράδειγμα, κάποιες ομάδες ασφαλισμένων, όπως οι γυναίκες με ανήλικο παιδί, μπορούσαν να βγουν στη σύνταξη από την πέμπτη δεκαετία της ζωής τους.

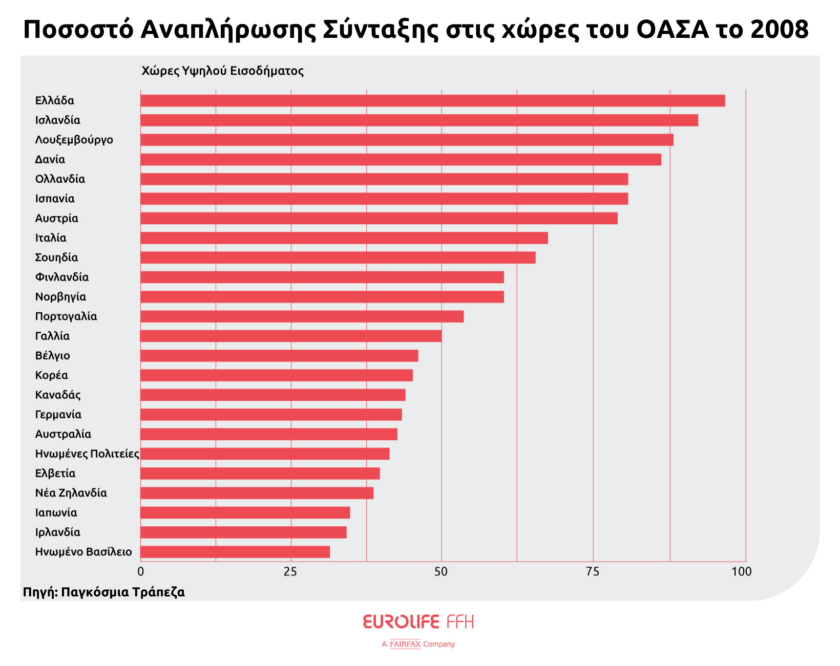

Όσον αφορά το ύψος της σύνταξης, σύμφωνα με τα επίσημα στοιχεία της Παγκόσμιας Τράπεζας για το 2008, οι Έλληνες απολάμβαναν το μεγαλύτερο ποσοστό αναπλήρωσης στον αναπτυγμένο κόσμο.

Με απλά λόγια, η σύνταξη που λάμβαναν οι Έλληνες ήταν οριακά χαμηλότερη από τον τελευταίο μισθό τους, όταν κατά μέσο όρο στον υπόλοιπο κόσμο κυμαινόταν στα 2/3 του τελευταίου μισθού.

Επιπλέον,, μια μεγάλη μερίδα των συνταξιούχων λάμβαναν και ένα εφάπαξ ποσό με την συνταξιοδότηση, το οποίο σε ορισμένες περιπτώσεις ήταν αρκετό για την αγορά μιας κατοικίας.

Η κατάσταση σήμερα

Σήμερα, όλα αυτά φαντάζουν σαν ένα μακρινό όνειρο για τους εκπροσώπους της Generation X (41-55 ετών), ενώ οι millennials (26-40 ετών) έχουν αποδεχτεί πως είτε δεν πρόκειται να πάρουν ποτέ σύνταξη, είτε η σύνταξη που θα πάρουν από τον δημόσιο φορέα ασφάλισης δεν θα είναι αρκετή για να ικανοποιήσει τις βασικές ανάγκες τους.

Όμως οι millennials έχουν έναν κρυφό άσσο στο μανίκι τους, τον οποίο εάν παίξουν σωστά, μπορούν απολαύσουν την συνταξιοδότηση τους καλύτερα από όσους προβλέπεται να πάρουν σύνταξη τα αμέσως επόμενα χρόνια.

Ας πάρουμε όμως τα πράγματα από την αρχή και ας δούμε πως υπολογίζεται με το υπάρχον σύστημα η σύνταξη που θα λάβει ένα εκπρόσωπος της γενιάς των millennials.

Πως υπολογίζεται η σύνταξη

Καταρχήν, ας δούμε το πότε μπορεί κάποιος να συνταξιοδοτηθεί:

Εάν κάποιος έχει καταφέρει να συμπληρώσει 40 έτη ασφάλισης, μπορεί να πάρει σύνταξη από το 62ο έτος της ηλικίας του, ενώ με λιγότερα από 40 έτη, μπορεί κάποιος να συνταξιοδοτηθεί από το 67ο έτος της ηλικίας του.

Το ύψος της σύνταξης που θα λάβει ένα μισθωτός ορίζεται από το άθροισμα της εθνικής και της ανταποδοτικής σύνταξης, μείον των νόμιμων φόρων και κρατήσεων.

Εθνική σύνταξη

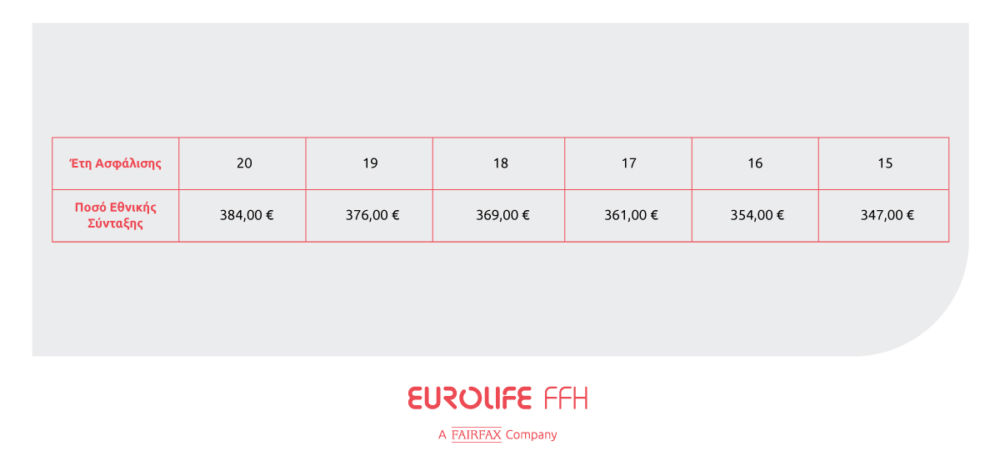

Η εθνική σύνταξη ορίζεται σε 384 ευρώ μηνιαίως για όσους έχουν συμπληρώσει τουλάχιστον 20 έτη ασφάλισης, με το ποσό της εθνικής σύνταξης να βαίνει μειούμενο κατά 2% για κάθε έτος ασφάλισης που υπολείπεται των 20 ετών, εφόσον έχουν συμπληρωθεί τουλάχιστον 15 έτη ασφάλισης.

Ανταποδοτική σύνταξη

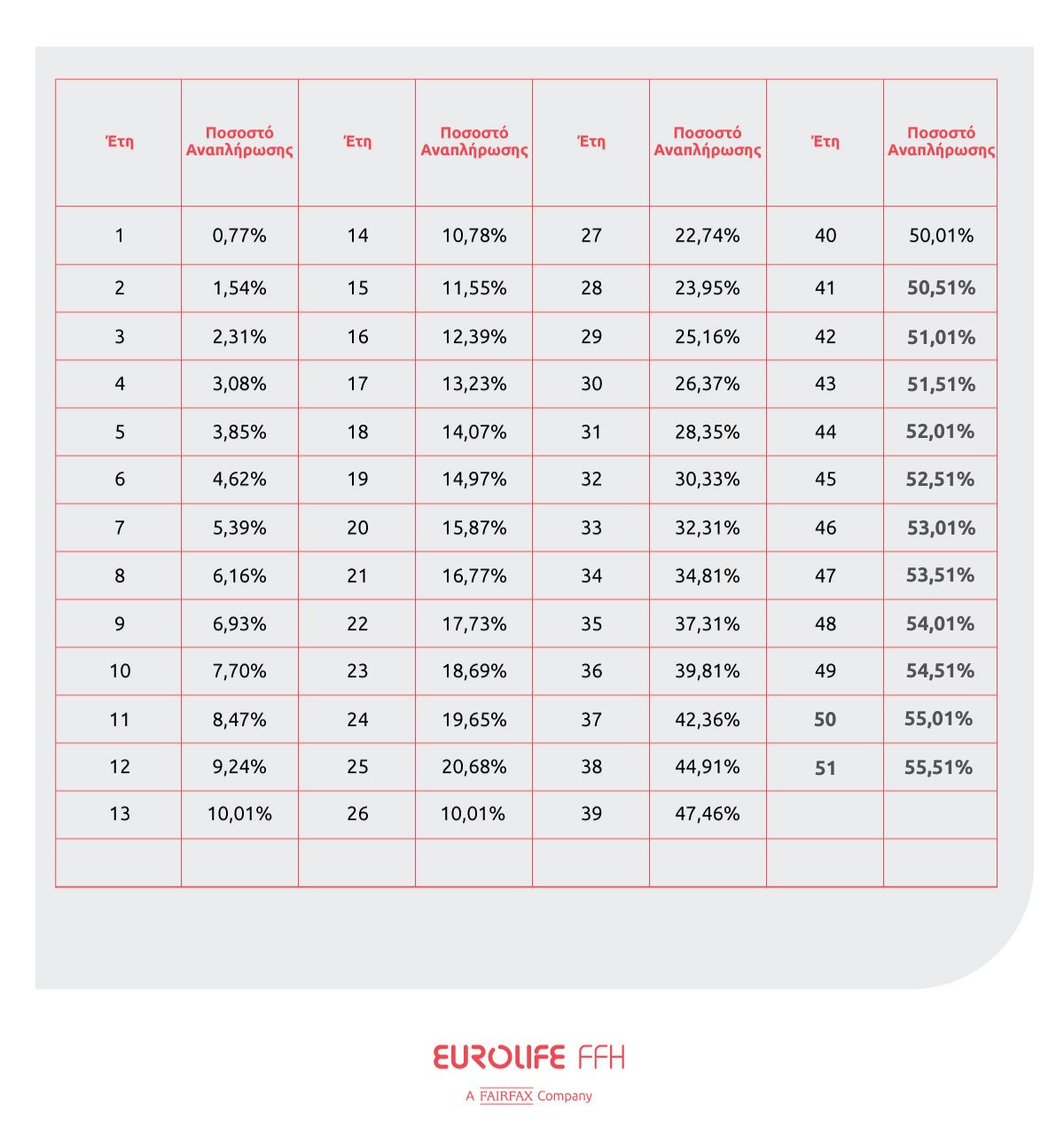

Για να βρούμε την ανταποδοτική σύνταξη, θα πρέπει πρώτα να υπολογίσουμε τον μέσο όρο των μικτών αποδοχών μας και στη συνέχεια να πολλαπλασιάσουμε αυτό το πόσο με το ποσοστό αναπλήρωσης, το οποίο εξαρτάται από τα έτη ασφάλισης που έχουμε συγκεντρώσει.

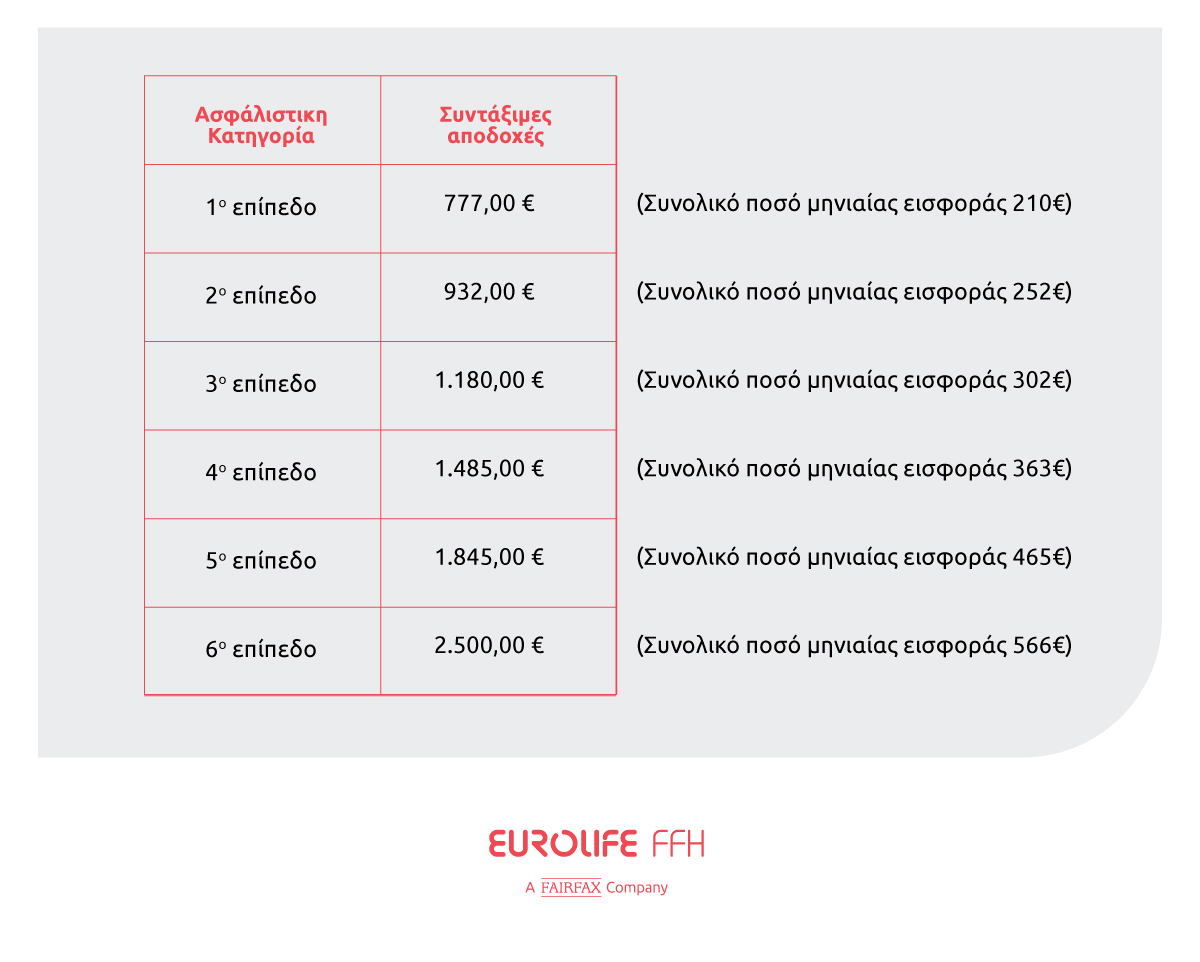

Για τους ελεύθερους επαγγελματίες, αντί του μέσου μισθού, χρησιμοποιούμε την ασφαλιστική κατηγορία που έχει επιλέξει ο ασφαλισμένος, με το 1ο επίπεδο να αποδίδει συντάξιμες αποδοχές 777 ευρώ και το 6ο 2.500 ευρώ αντίστοιχα.

Τόσο για τους μισθωτούς όσο και για τους ελεύθερους επαγγελματίες, πρέπει να αφαιρέσουμε την εισφορά 6% υπέρ του ταμείου ασθενείας, τον φόρο εισοδήματος, την εισφορά αλληλεγγύης και τις λοιπές νόμιμες κρατήσεις.

Οι «παγίδες» του συνταξιοδοτικού συστήματος

Το συνταξιοδοτικό σύστημα όπως περιγράφηκε παραπάνω κρύβει και κάποιες «παγίδες»:

- Όσον αφορά τους μισθωτούς, το ύψος της ανταποδοτικής σύνταξης υπολογίζεται στο μέσο όρο των συντάξιμων αποδοχών καθόλη την διάρκεια του εργασιακού βίου και όχι στον τελευταίο μισθό πριν την σύνταξη, γεγονός που μειώνει σημαντικά το ύψος της. Καθώς για παράδειγμα, πολλοί από εμάς, στον ιδιωτικό τομέα, ξεκινήσαμε να δουλεύουμε είτε σε καθεστώς μερικής απασχόλησης, είτε για το βασικό μισθό τα πρώτα χρόνια του εργασιακού μας βίου.

- Πολλοί μισθωτοί του ιδιωτικού τομέα αμείβονται ένα μέρος του μισθού τους με τα λεγόμενα «μαύρα», δηλαδή με χρήματα που δεν υπόκεινται σε ασφαλιστικές κρατήσεις. Όμως όταν έρθει η ώρα του υπολογισμού του μέσου όρου των αποδοχών, μόνο οι «νόμιμες» απολαβές λαμβάνονται υπόψη.

- Αρκετοί μισθωτοί, υπό το φόβο της ανεργίας, αναγκάζονται να εργάζονται για πολλά χρόνια ως ανασφάλιστοι. Παράλληλα, η περασμένη δεκαετία της οικονομικής κρίσης ανάγκασε πολλούς να αναβάλλουν την απόφαση να μπουν στην αγορά εργασίας, παρατείνοντας τις σπουδές τους ή απλά περιμένοντας μέχρι να βρουν κάτι που ταιριάζει με τις σπουδές τους.

- Για τους ελεύθερους επαγγελματίες, ειδικά για τους νέους, το ύψος των εισφορών μπορεί να είναι απαγορευτικό, ειδικά για τις υψηλότερες ασφαλιστικές κατηγορίες.

- Συνήθως, για τον υπολογισμό της καθαρής σύνταξης δεν λαμβάνουμε υπόψη μας την φορολόγηση, τις κρατήσεις, αλλά και το γεγονός ότι οι συνταξιούχοι λαμβάνουν 12, αντί για 14 μισθούς.

- Μπορεί ο νομοθέτης να μας δίνει το δικαίωμα να βγούμε στην σύνταξη από το 62ο έτος της ηλικίας μας, αλλά ακόμη και εάν έχουμε συγκεντρώσει 40 έτη ασφάλισης, το ποσοστό αναπλήρωσης της ανταποδοτικής σύνταξης φτάνει μόνο το 50%.

Διαβάστε περισσότερα στο eurolife blog