Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Ρεπορτάζ: Kυρέλα Πέτρου

Eνδιαφέροντα συμπεράσματα προέκυψαν από την εκδήλωση της KPMG με κεντρικό μήνυμα “From Resilience to Growth” που διεξήχθη στο Olympic Royal Athens, με αφορμή την παρουσίαση της Ετήσιας Έκθεσης στην Ιδιωτική Ασφαλιστική Αγορά.

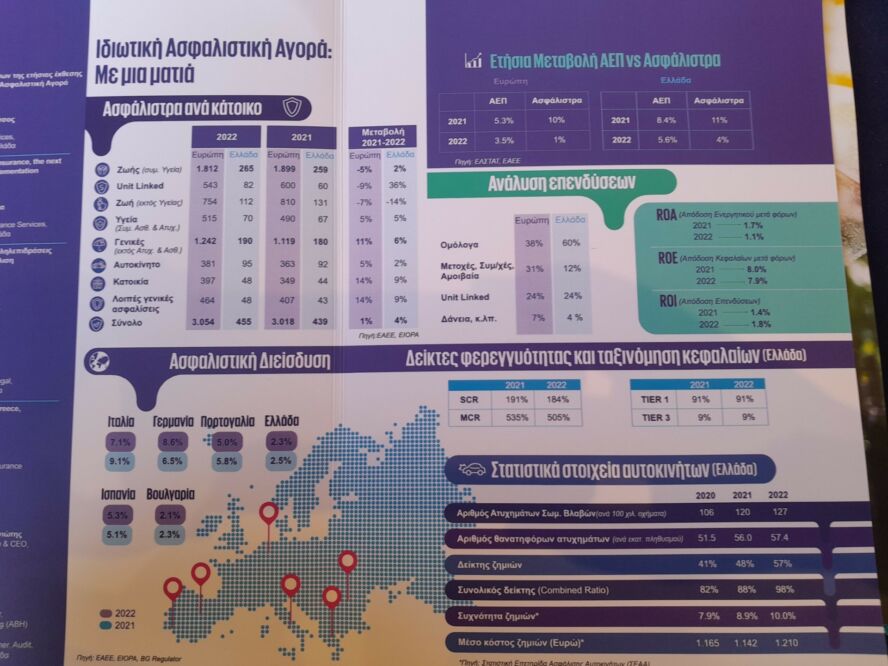

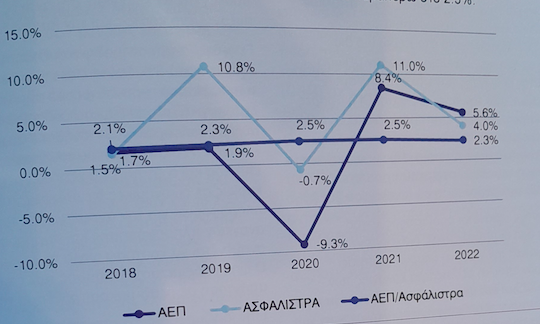

Σύμφωνα με την έρευνα, το 2022 υπήρξε μια ακόμη ανοδική χρονιά για την Ιδιωτική Ασφάλιση, με αύξηση των εγγεγραμμένων ασφαλίστρων κατά 4%, ήτοι στα 4,8 δις ευρώ, από 4,6 δις το 2021. Στο “επίκεντρο” βρίσκονται οι ασφαλίσεις κατά ζημιών, με αύξηση κατά 6%, στα 2,4 δις. Παρά την θετική αυτή πορεία, ωστόσο, η παραγωγή δεν κατάφερε να ακολουθήσει ως ποσοστό την αντίστοιχη μεταβολή του ΑΕΠ που έφθασε το 2022 το 5,6%, με αποτέλεσμα η σχέση Ασφάλιστρα- ΑΕΠ, να παρουσιάσει περαιτέρω επιδείνωση, κοντά στο 2,3%.

Σημαντική υποχώρηση 37% ή 1,6 δις ευρώ (στα 2,7 δις το 2022 από 4,3 δις το 2021) καταγράφηκε στον κλάδο των Ίδιων Κεφαλαίων το προηγούμενο έτος, έχοντας απωλέσει τη συσσώρευση κεφαλαίων της τελευταίας 7ετίας.

Αναφορικά με τα Κέρδη προ φόρων, η μέση κερδοφορία μειώθηκε δραστικά, στα επίπεδα των 13 εκατ. ευρώ σε σχέση με τα 17, 5 εκατ. ευρώ κατά μέσο όρο της τελευταίας διετίας.

Η βελτίωση του δείκτη Απόδοσης Ίδιων Κεφαλαίων το 2022 στο 11% και ιδιαίτερα στις εταιρείες Ζωής στο 29%, δεν συνδέεται από τη βελτίωση της κερδοφορίας, αλλά από τη δραστική μείωση των κεφαλαίων.

Λειτουργικά αποτελέσματα

Με 7 μονάδες πτώση κατέγραψαν τα αποτελέσματα εκμετάλλευσης στις γενικές ασφαλίσεις στο 25% από 32% και 11 μονάδες την τελευταία διετία. Η συνεχής και σταθερή αύξηση των αποζημιώσεων από τη μία και η αύξηση των λειτουργικών εξόδων λόγω πληθωρισμού από την άλλη, αποτελούν ένα εκρηκτικό μείγμα που μειώνει την κερδοφορία των εταιρειών.

Οι επενδύσεις δεν κατέγραψαν το 2022 αξιοσημείωτες αλλαγές, με τα ομολογιακά χαρτοφυλάκια να παραμένουν κυρίαρχη τοποθέτηση. Παρόλ’ αυτά αυξανόμενο ήταν το ενδιαφέρον και στα εταιρικά.

Δείκτες Αποζημιώσεων

Εκρηκτική ήταν η άνοδος του δείκτη Αποζημιώσεων στ αυτοκίνητο, και ανήλθε στο 57% από 48% το 2021. Η αύξηση της κίνησης των αυτοκινήτων εντούτοις το 2021 και 2022 και η συγκράτηση των τιμολογίων συνέβαλε στην αύξηση του δείκτη.

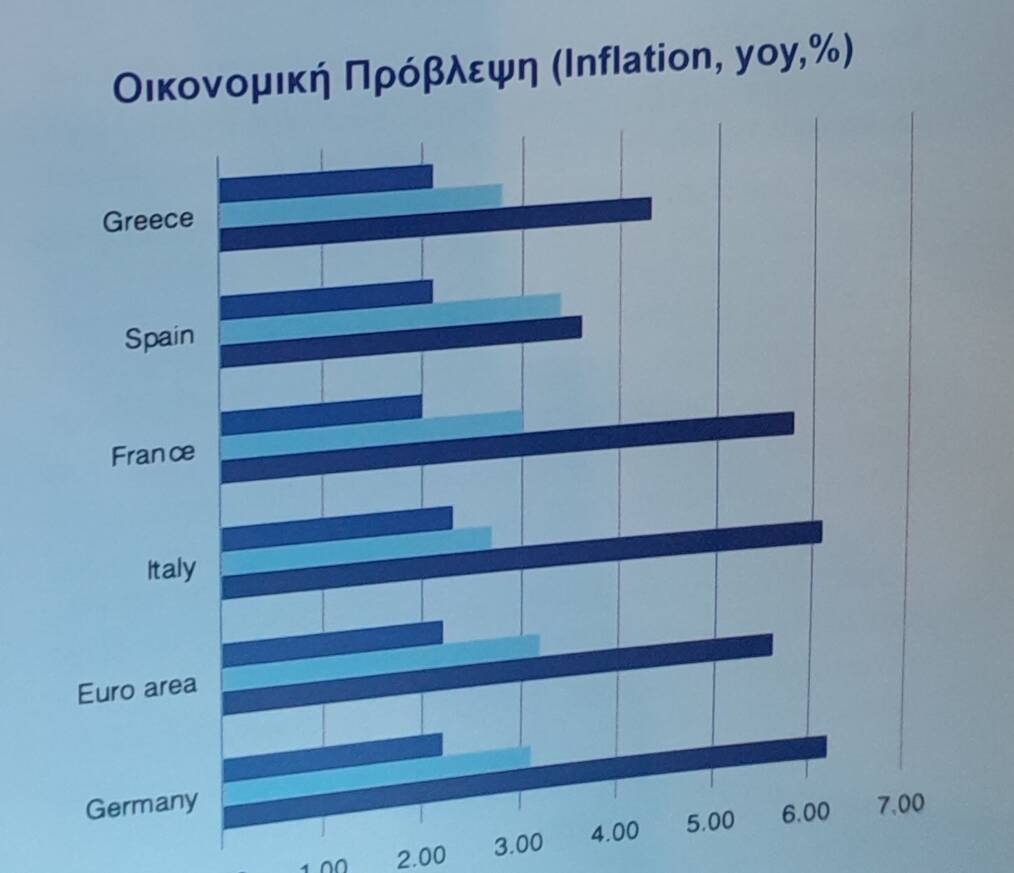

Οικονομική Πρόβλεψη

Σύμφωνα με τα τα τελευταία στοιχεία της Κομισιόν, η Ελλάδα θα έχει μια υπεραπόδοση σε σχέση με άλλες οικονομίες της Ευρωζώνης, γεγονός που ευνοεί τις συνθήκες για περαιτέρω αύξηση της παραγωγής.

Δείκτες Φερρεγυότητας

Το 20212 έκλεισε με μείωση κατά περίπου 11% στα Ίδια Κεφάλαια κατά Solvency II, στα 3,5 δις ευρώ από 3,9 δις ενώ ο βασικός δείκτης κάλυψης φερεγγυότητας SCR έχασε 7 μονάδες και ανήλθε στο 184% από 191% το 2021 λόγω κυρίως της αύξησης των επιτοκίων. Ο κλάδος Ζωής μειώθηκε από 201% σε 190% ενώ ο δείκτης του κλάδου γενικών μειώθηκε από 197% σε 191%. Οι ελληνικές ασφαλιστικές επιχειρήσεις διατηρούν πάντως υψηλή φερεγγυότητα και κεφαλαιακή επάρκεια.

Υποχρεωτική ασφάλιση

Η υποχρεωτική ασφάλιση σε ορισμένους κινδύνους, κατά την KPMG, θα πρέπει να ανταποκρίνεται σε πραγματικούς κινδύνους, και να είναι οικονομικά προσιτή. Η καθολική ασφάλιση, εκτός από την αύξηση της ασφαλιστικής διείσδυσης και διασποράς κινδύνου, ίσως να μην εξυπηρετεί τη διάσταση της καταλληλότητας σε όλες τις περιπτώσεις. Η ασφάλιση για να είναι κατάλληλη θα πρέπει να εξυπηρετεί τον ασφαλισμένο, την κοινωνία, και το κράτος-οικονομία. Η υποχρεωτική ασφάλισει, για να μπορεί να εξυπηρετεί όλα αυτά τα ενδιαφερόμενα μέρη, θα πρέπει να πληροί κάποιες βασικές προϋποθέσεις, όπως υγιής και επαρκής ανταγωνισμός, ικανότητα αντασφάλισης, επαρκή και κατάλληλα δεδομένα για την αξιολόγηση της συχνότητας και της σφοδρότητας των ζημιών, με στόχο την σωστή τιμολόγηση.