Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

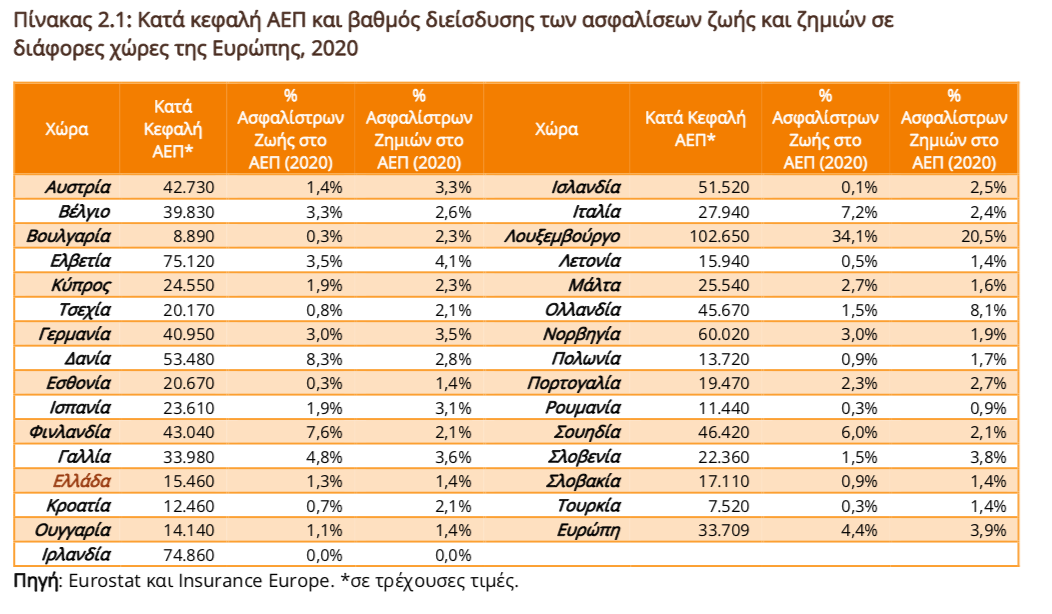

Xαμηλά ποσοστά διείσδυσης της ιδιωτικής ασφάλισης στην ελληνική αγορά διαχρονικά, διαπιστώνει η μελέτη που εκπόνησε το ΙΟΒΕ, η οποία τιτλοφορεί “ΤΟ ΟΙΚΟΝΟΜΙΚΟ ΚΑΙ ΚΟΙΝΩΝΙΚΟ ΑΠΟΤΥΠΩΜΑ ΤΗΣ ΙΔΙΩΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΣΤΗΝ ΕΛΛΑΔΑ ΤΟ 2022″. Το 2020, με μ.ο. στην Ευρώπη 4,4% η διείσδυση της ιδιωτικής ασφάλισης στην Ελλάδα ανήλθε σε μόλις 1,3%.

Αναλυτικά:

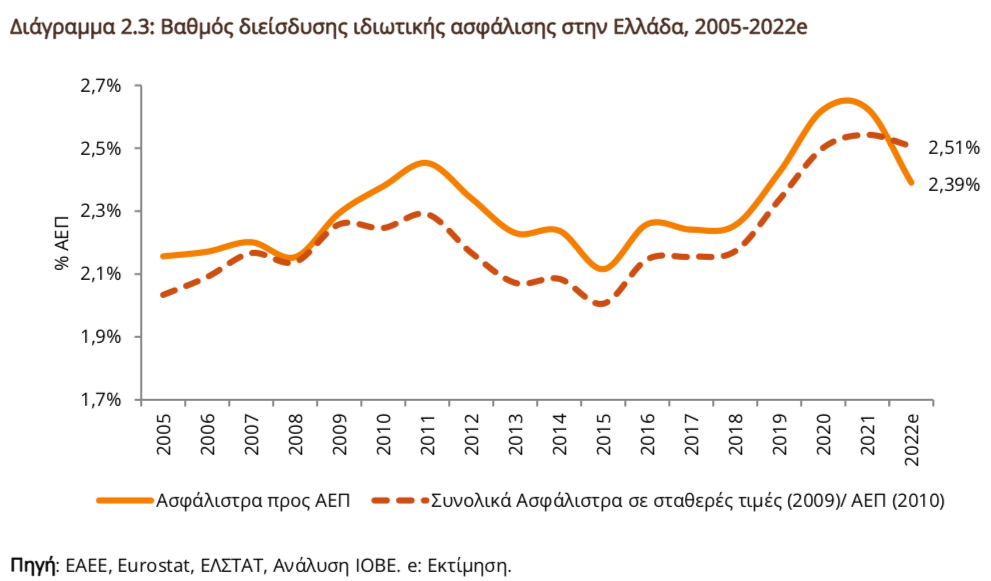

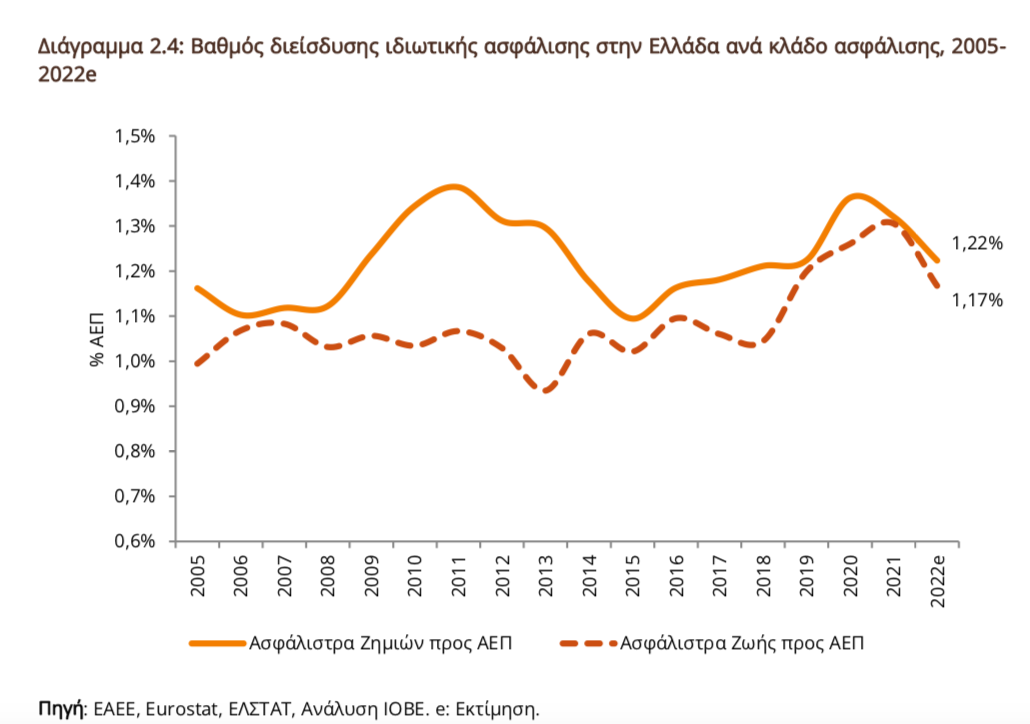

Η διείσδυση της ιδιωτικής ασφάλισης στην Ελλάδα, όπως εκφράζεται από τον λόγο της παραγωγής ασφαλίστρων προς το ΑΕΠ (σε τρέχουσες τιμές), διαμορφώθηκε το 2022 σε 2,4% του ΑΕΠ (Διάγραμμα 2.3). Η ανοδική τάση του βαθμού διείσδυσης της ιδιωτικής ασφάλισης, που παρατηρήθηκε από τα τέλη της δεκαετίας του 2000, κυρίως λόγω ανόδου της ασφάλισης ζημιών, διατηρήθηκε μέχρι το 2011 (Διάγραμμα 2.4). Τα χρόνια που ακολούθησαν ο ασφαλιστικός κλάδος δέχτηκε ισχυρές πιέσεις. Ο βαθμός διείσδυσης της ιδιωτικής ασφάλισης έφτασε στο χαμηλότερο σημείο το 2015, αλλά στη συνέχεια ανέκαμψε, πλησιάζοντας το 2022 τη μέγιστη τιμή που είχε καταγράψει ο δείκτης διείσδυσης το έτος 2011. Αυτή η εξέλιξη μπορεί να αποδοθεί στην ανάπτυξη που σημείωσαν και οι δύο βασικοί κλάδοι ασφάλισης (ζημιών και ζωής).

Επισημαίνεται, ωστόσο, ότι οι μεταβολές του δείκτη διείσδυσης της ιδιωτικής ασφάλισης επηρεάζονται και από την εξέλιξη των τιμών των ασφαλίστρων. Αν ληφθούν υπόψη οι μεταβολές των τιμών (ασφαλίστρων και πληθωρισμός), προκύπτει ότι η διείσδυση της ιδιωτικής ασφάλισης υποχωρούσε ήδη από το 2009, επιστρέφοντας το 2019 στο επίπεδο που βρισκόταν στα τέλη της δεκαετίας του 2000, ενώ την περίοδο 2020-2022 παρουσίασε τις υψηλότερες ιστορικά τιμές της. Φαίνεται δηλαδή ότι τα πιο πρόσφατα έτη ο όγκος των εργασιών της ελληνικής ασφαλιστικής αγοράς τείνει να αυξάνεται ταχύτερα (ή να μειώνεται βραδύτερα) συγκριτικά με τον όγκο του συνολικού προϊόντος της οικονομίας.

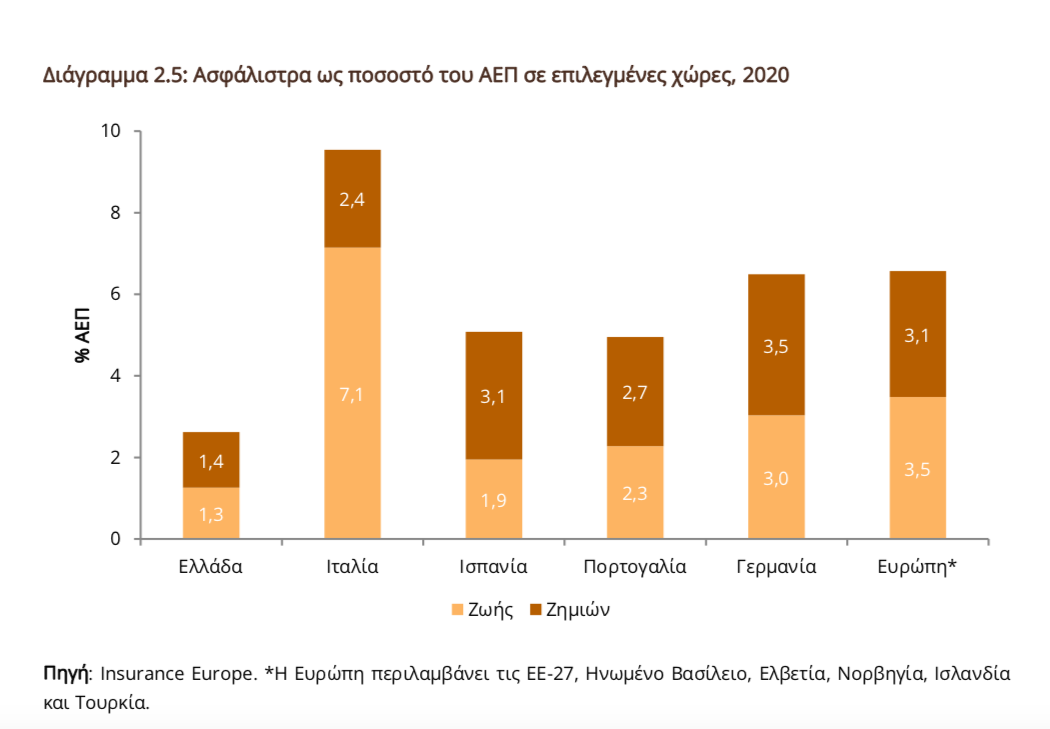

Η εξέλιξη του βαθμού διείσδυσης της ιδιωτικής ασφάλισης επιτρέπει επίσης την εξέταση της σύγκλισης ή απόκλισης της εγχώριας ασφαλιστικής αγοράς από εκείνες άλλων αναπτυγμένων χωρών. Στο πλαίσιο αυτό διαπιστώνεται ότι η απόσταση ως προς τον βαθμό διείσδυσης της ιδιωτικής ασφάλισης που χωρίζει την Ελλάδα από άλλες χώρες είναι μεγάλη, καθώς τα ασφάλιστρα ως ποσοστό του ΑΕΠ είναι κατά πολύ χαμηλότερα στην Ελλάδα και στους δύο κλάδους ασφάλισης (ζημιών και ζωής) (Διάγραμμα 2.5).

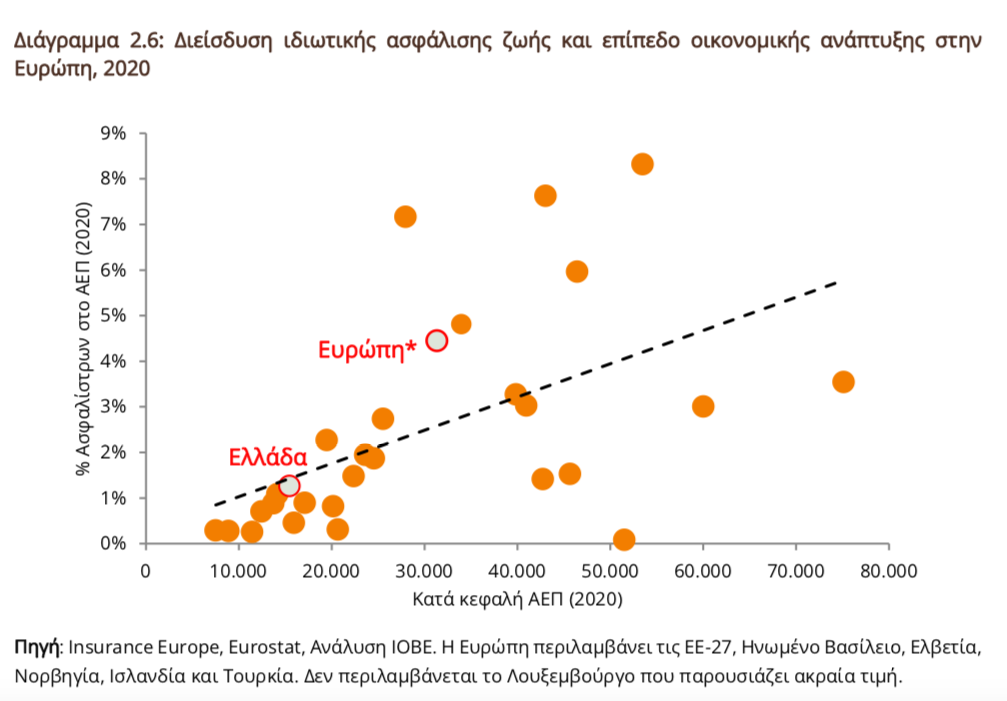

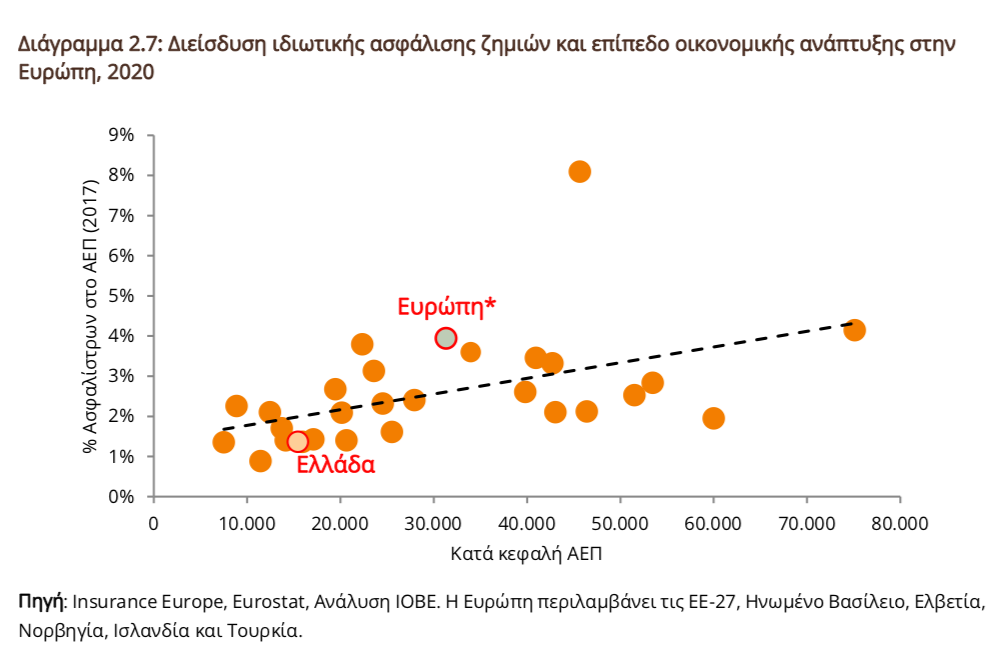

Η διαφοροποίηση στον βαθμό διείσδυσης της ιδιωτικής ασφάλισης μεταξύ των χωρών μπορεί να είναι αποτέλεσμα του διαφορετικού επιπέδου οικονομικής ανάπτυξης. Γενικότερα, έχει παρατηρηθεί εμπειρικά ότι ο βαθμός διείσδυσης της ιδιωτικής ασφάλισης συσχετίζεται θετικά με το επίπεδο της οικονομικής ανάπτυξης. Η σχέση αυτή επιβεβαιώνεται από τα στοιχεία που παρουσιάζονται στο Διάγραμμα 2.6 και στο Διάγραμμα 2.7, στα οποία απεικονίζεται το κατά κεφαλή ΑΕΠ (ως προσέγγιση του επιπέδου οικονομικής ανάπτυξης) και η διείσδυση της ιδιωτικής ασφάλισης ζωής και ζημιών αντιστοίχως στα κράτη μέλη της ΕΕ-27 (χωρίς το Λουξεμβούργο), καθώς και στις Ελβετία, Νορβηγία, Ισλανδία, Ηνωμένο Βασίλειο και Τουρκία. Η συσχέτιση είναι μάλιστα πιο ισχυρή στις ασφαλίσεις ζωής, στις οποίες όμως παρουσιάζεται και μεγαλύτερη διασπορά του βαθμού διείσδυσης.

Από τα στοιχεία προκύπτει ότι ακόμα και αν ληφθεί υπόψη το επίπεδο του κατά κεφαλήν ΑΕΠ, η διείσδυση της ιδιωτικής ασφάλισης στην Ελλάδα παραμένει χαμηλή (βρίσκεται κάτω από τη διακεκομμένη γραμμή που αναπαριστά την αναμενόμενη/μέση τιμή καθώς και από τον μέσο όρο Ευρώπης) και στους δύο κλάδους ασφάλισης. Επομένως, η υστέρηση της ασφαλιστικής διείσδυσης στην Ελλάδα δεν μπορεί να αποδοθεί αποκλειστικά στις διαφορές στο επίπεδο εισοδήματος/ανάπτυξης.

Από την έκθεση του ΙΟΒΕ: ΤΟ ΟΙΚΟΝΟΜΙΚΟ ΚΑΙ ΚΟΙΝΩΝΙΚΟ ΑΠΟΤΥΠΩΜΑ ΤΗΣ ΙΔΙΩΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΣΤΗΝ ΕΛΛΑΔΑ ΤΟ 2022