Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Κατά 3,2 φορές μεγαλύτερος συγκριτικά με την Ελλάδα, είναι ο βαθμός διείσδυσης της ιδιωτικής ασφάλισης στην Ευρώπη, προσαρμοσμένος με βάση το κατά κεφαλήν ΑΕΠ. Τα ανωτέρω προκύπτουν σύμφωνα με την έκθεση του ΙΟΒΕ, για το Οικονομικό και Κοινωνικό αποτύπωμα της Ιδιωτικής Ασφάλισης το 2023.

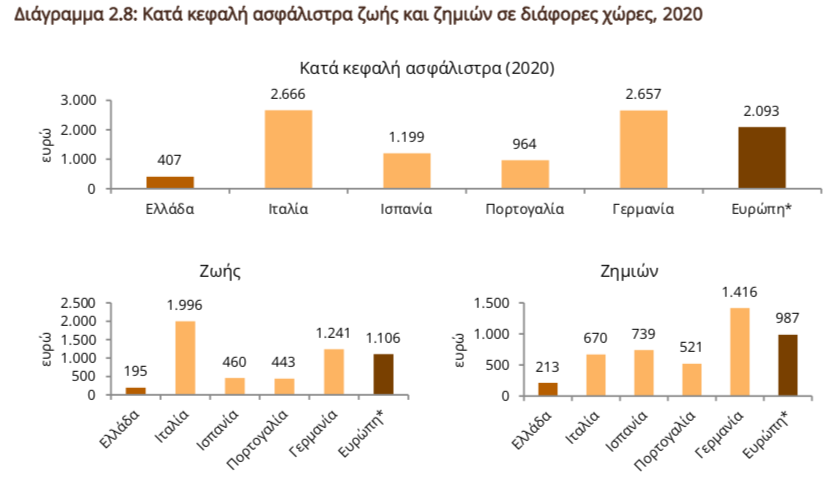

Με συνολικό μέγεθος ασφαλιστικής αγοράς που αντιστοιχεί σε κατά κεφαλή ασφάλιστρα ύψους €405 (στοιχεία 2020), η Ελλάδα καταλαμβάνει μία από τις χαμηλότερες θέσεις στην Ευρώπη με βάση το συγκεκριμένο κριτήριο (Διάγραμμα 2.8). Για να γίνει περισσότερο κατανοητή η υστέρηση του μεγέθους της ελληνικής ασφαλιστικής αγοράς αξίζει να επισημανθεί ότι η αντίστοιχη μέση τιμή για το σύνολο των ευρωπαϊκών αγορών είναι 5,2 φορές μεγαλύτερη (€2.087/άτομο). Συγκριτικά με τις υπόλοιπες χώρες που εξετάζονται3, η διαφορά της Ελλάδας κυμαίνεται από 2,4 φορές έναντι της Πορτογαλίας έως 6,6 φορές έναντι της Ιταλίας.

Πηγή: Insurance Europe, Eurostat, Ανάλυση ΙΟΒΕ. *Η Ευρώπη περιλαμβάνει τις ΕΕ-27, Ηνωμένο Βασίλειο, Ελβετία, Νορβηγία, Ισλανδία και Τουρκία.

Μεγαλύτερη απόσταση εντοπίζεται στον βαθμό ανάπτυξης των ασφαλίσεων ζωής, όπου η διαφορά των κατά κεφαλή ασφαλίστρων στην Ελλάδα κυμαίνεται από 2,3 (Πορτογαλία) έως 10,3 φορές (Ιταλία) και σε 5,7 φορές έναντι του μέσου όρου στην Ευρώπη. Όμως, και στις ασφαλίσεις κατά ζημιών τα κατά κεφαλή ασφάλιστρα είναι από 2,5 φορές στην Πορτογαλία έως 6,7 φορές στη Γερμανία, ενώ στην Ευρώπη είναι κατά μέσο όρο 4,7 φορές υψηλότερα έναντι της Ελλάδας.

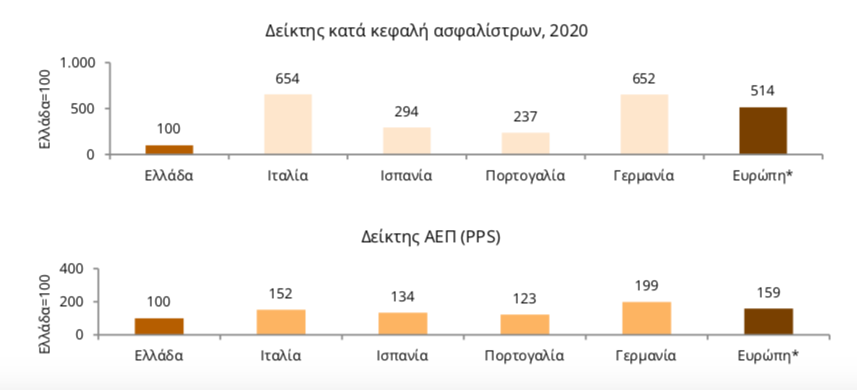

Καθώς το μέγεθος της ασφαλιστικής αγοράς και η διείσδυση της ιδιωτικής ασφάλισης συσχετίζονται με το επίπεδο του ΑΕΠ, κρίνεται σκόπιμο να «απομονωθεί» η επίδραση του επιπέδου του ΑΕΠ προκειμένου να προσδιοριστεί το μέγεθος της υστέρησης της Ελλάδας που οφείλεται σε άλλους παράγοντες.

Για τον σκοπό αυτό κατασκευάστηκε ένας συγκριτικός δείκτης για το κατά κεφαλή ΑΕΠ των εξεταζόμενων χωρών εκφραζόμενο σε μονάδες ισοδυναμίας αγοραστικής δύναμης (purchasing power standards – PPS). Τέθηκε ως τιμή βάσης (=100) το κατά κεφαλή ΑΕΠ της Ελλάδας το 2020 και εκφράστηκε το κατά κεφαλή ΑΕΠ των άλλων χωρών ανάλογα με την ποσοστιαία διαφορά που εμφάνιζε έναντι της Ελλάδας (Διάγραμμα 2.10).

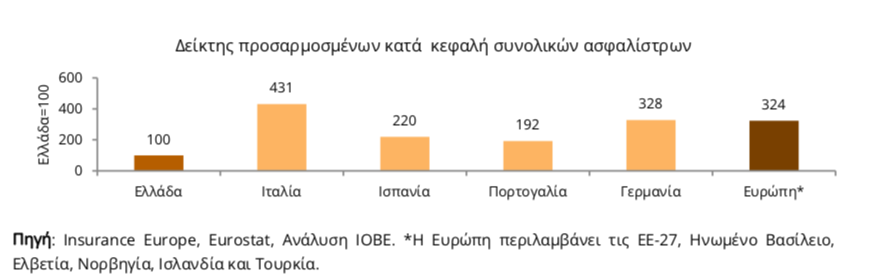

Διάγραμμα 2.9: Δείκτες προσαρμοσμένων κατά κεφαλή συνολικών ασφαλίστρων σε διάφορες χώρες, 2020

Στη συνέχεια διαιρέθηκαν τα κατά κεφαλή ασφάλιστρα με αυτόν τον συγκριτικό δείκτη για κάθε μία χώρα. Τέλος, εκφράστηκε κάθε πηλίκο ως δείκτης προσαρμοσμένων κατά κεφαλή ασφαλίστρων, τόσο για το σύνολο της ιδιωτικής ασφάλισης, όσο και για τους κλάδους ασφάλισης ζημιών και ζωής, όπου και πάλι (για λόγους ευκολίας σύγκρισης) τέθηκε η τιμή βάσης 100 για την Ελλάδα.

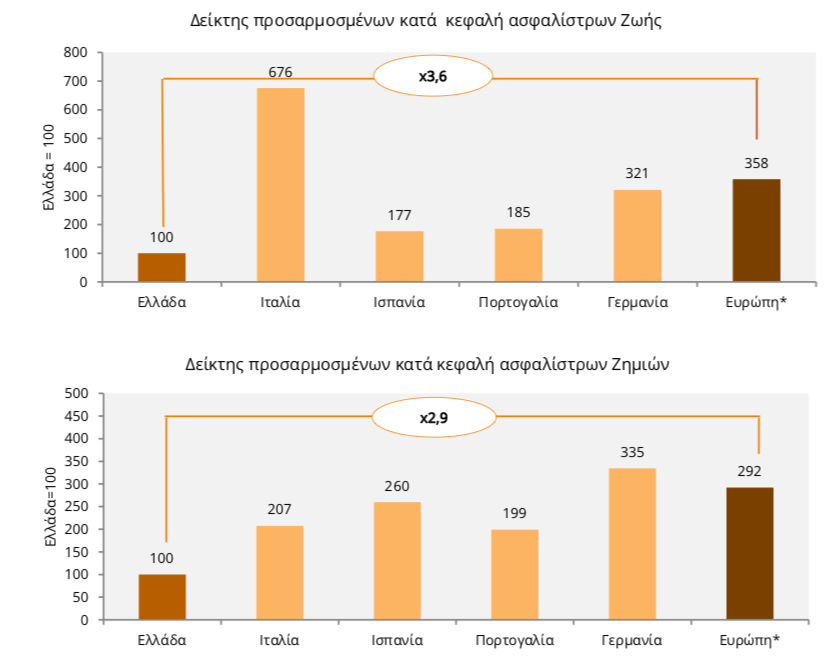

Διάγραμμα 2.10: Δείκτες προσαρμοσμένων κατά κεφαλή ασφαλίστρων στους κλάδους ζωής και ζημιών σε διάφορες χώρες, 2020

Πηγή: Insurance Europe, Eurostat, Ανάλυση ΙΟΒΕ. *Η Ευρώπη περιλαμβάνει τις ΕΕ-27, Ηνωμένο Βασίλειο, Ελβετία, Νορβηγία, Ισλανδία και Τουρκία.

Το ενδιαφέρον συμπέρασμα είναι ότι παρά την απομόνωση της επίδρασης του εισοδήματος, δηλαδή των διαφορών στη διείσδυση της ιδιωτικής ασφάλισης που μπορεί να αποδοθούν σε διαφορές στο κατά κεφαλή ΑΕΠ σε όρους μονάδων αγοραστικής δύναμης (PPS), η υστέρηση της ελληνικής αγοράς παραμένει σημαντική. Ειδικότερα, προκύπτει ότι σε όρους προσαρμοσμένων κατά κεφαλή ασφαλίστρων, η ασφαλιστική αγορά κατά ζημιών στην Ευρώπη έχει κατά μέσο όρο σχεδόν τριπλάσιο μέγεθος συγκριτικά με την ελληνική αγορά. Αντίστοιχα, η αγορά ασφαλίσεων ζωής είναι κατά μέσο όρο 3,6 φορές μεγαλύτερη. Συνολικά, ο προσαρμοσμένος με βάση το κατά κεφαλή ΑΕΠ βαθμός διείσδυσης της ιδιωτικής ασφάλισης στην Ευρώπη είναι κατά 3,2 φορές μεγαλύτερος συγκριτικά με την Ελλάδα, όταν χωρίς τη διόρθωση για τις εισοδηματικές διαφορές είναι περίπου 5,1 φορές μεγαλύτερος.