Το ενδιαφέρον της ασφαλιστικής αγοράς συγκέντρωσε και φέτος η παρουσίαση της «Ετήσιας Έκθεσης για την Ιδιωτική Ασφαλιστική Αγορά 2025», η οποία πραγματοποιήθηκε σήμερα στην Αθήνα, παρουσία κορυφαίων στελεχών του κλάδου και εκπροσώπων θεσμικών φορέων.

Κεντρικός ομιλητής της εκδήλωσης ήταν ο Φίλιππος Κάσσος, Partner της KPMG και επικεφαλής του Insurance, ο οποίος παρουσίασε αναλυτικά τα ευρήματα της φετινής έκθεσης και τις προοπτικές του κλάδου για την επόμενη διετία. Ο κ. Κάσσος ανέλυσε τη συνολική εικόνα της αγοράς, τονίζοντας την υψηλή ανάπτυξη του 2024, τις αντοχές των ασφαλιστικών εταιρειών, αλλά και τις νέες τάσεις που διαμορφώνουν το μέλλον της ιδιωτικής ασφάλισης στην Ελλάδα και διεθνώς.

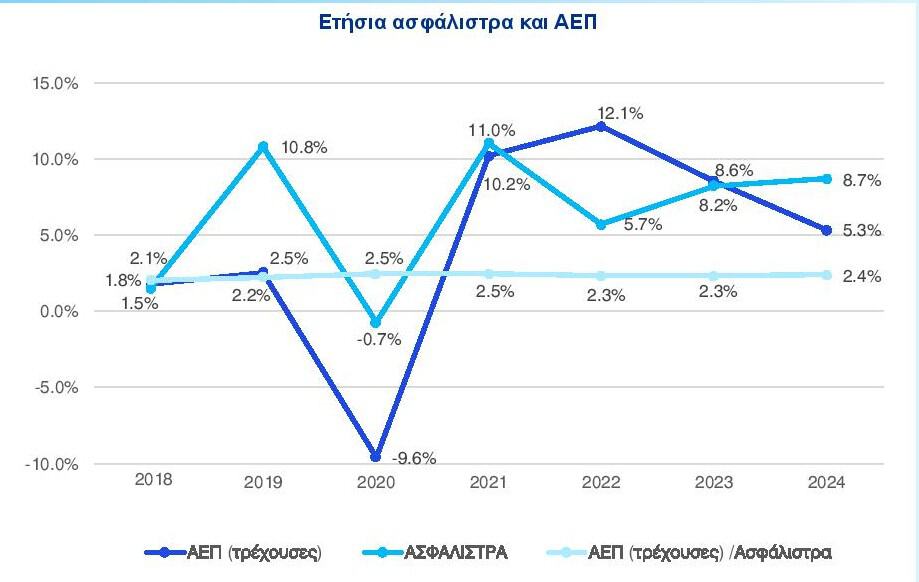

Στην ομιλία του, ο κ. Κάσσος υπογράμμισε ότι το 2024 αποτέλεσε μια χρονιά ισχυρής και διατηρήσιμης ανάπτυξης, παρά τις σημαντικές προκλήσεις που αντιμετωπίζει η ασφαλιστική αγορά σε παγκόσμιο επίπεδο. Παρουσιάζοντας τα αναλυτικά στοιχεία της έκθεσης, σημείωσε ότι η ελληνική αγορά πέτυχε για δεύτερη συνεχόμενη χρονιά σημαντική διεύρυνση της παραγωγής, ξεπερνώντας το όριο των €5,7 δισ., με ρυθμό ανάπτυξης άνω του 8%. Όπως ανέφερε, η επίδοση αυτή όχι μόνο υπερέβη την πορεία του εγχώριου ΑΕΠ, αλλά ανέδειξε και τη σταθεροποίηση της ζήτησης για ασφαλιστικά προϊόντα, ιδιαίτερα στον κλάδο Ζωής.

Ο επικεφαλής του Insurance στην KPMG στάθηκε ιδιαίτερα στη συμβολή των επενδυτικών προϊόντων Ζωής, τα οποία παρουσίασαν άνοδο άνω του 20% και λειτούργησαν ως κύριο στήριγμα της συνολικής παραγωγής. «Η ενίσχυση των αποταμιευτικών και επενδυτικών προϊόντων δεν αποτελεί συγκυριακό φαινόμενο, αλλά δομική μετατόπιση της αγοράς», ανέφερε χαρακτηριστικά. Παράλληλα, επισήμανε ότι και ο κλάδος Αυτοκινήτου διατήρησε θετική τροχιά, παρά την αυξημένη πίεση στον δείκτη ζημιών, εξαιτίας του πληθωριστικού κόστους ανταλλακτικών και αποκαταστάσεων.

Στο επίκεντρο της συζήτησης βρέθηκαν επίσης τα κεφαλαιακά μεγέθη και η κερδοφορία των εταιρειών. Ο κ. Κάσσος παρουσίασε τα στοιχεία που δείχνουν άνοδο των Ιδίων Κεφαλαίων κατά 3,5%, σταθερότητα στα Own Funds του Solvency II, αλλά και συνολική κερδοφορία €440 εκατ., η οποία προσεγγίζει ξανά τα υψηλά επίπεδα του 2022. Ειδική αναφορά έκανε στον Δείκτη Κάλυψης Φερεγγυότητας (SCR), ο οποίος ανήλθε στο 176%, αλλά και στον εντυπωσιακά υψηλό δείκτη MCR, που αγγίζει πλέον το 463%, υποδηλώνοντας τη σημαντική ανθεκτικότητα του κλάδου.

Ιδιαίτερο ενδιαφέρον συγκέντρωσαν τα ευρήματα για την εφαρμογή του IFRS 17 και την αύξηση του Contractual Service Margin, που ανήλθε στα €1,36 δισ. Το CSM, όπως ανέφερε, αποτελεί πλέον βασικό δείκτη αποτίμησης της πραγματικής αξίας των χαρτοφυλακίων Ζωής και δίνει μια πιο ολοκληρωμένη εικόνα των μελλοντικών κερδοφόρων υποχρεώσεων των εταιρειών.

Παρουσιάζοντας τη διεθνή εικόνα, ο κ. Κάσσος ανέλυσε τα δεδομένα της EIOPA και της Allianz, επισημαίνοντας ότι παρότι η ελληνική αγορά κινείται με έντονους ρυθμούς, παραμένει ελαφρώς χαμηλότερα των μέσων ευρωπαϊκών επιδόσεων. Ωστόσο, όπως τόνισε, «η σύγκλιση επιταχύνεται», με την ασφαλιστική διείσδυση να ενισχύεται σταθερά τα τελευταία χρόνια.

Καταλήγοντας, ανέφερε ότι η ελληνική ασφαλιστική αγορά εισέρχεται στο 2025 με ισχυρές βάσεις: θετικές προοπτικές ανάπτυξης, βελτιωμένη κεφαλαιακή εικόνα, υψηλότερη διαφάνεια λόγω IFRS 17 και αυξημένη επενδυτική δραστηριότητα. Το «στοίχημα» πλέον, όπως είπε, είναι η περαιτέρω ενίσχυση της εμπιστοσύνης των πολιτών και η ψηφιακή μετεξέλιξη των επιχειρησιακών μοντέλων.