Σχεδόν 9,5 τρισεκατομμύρια ευρώ έχουν επενδύσει οι ασφαλιστικές εταιρείες στην Ευρώπη, εκ των οποίων περίπου το 70% εντός της Ευρωπαϊκής Ένωσης. Το μέγεθος αυτό καθιστά τον ασφαλιστικό κλάδο έναν από τους μεγαλύτερους θεσμικούς επενδυτές της ηπείρου και έναν κρίσιμο εταίρο για τη χρηματοδότηση των στρατηγικών στόχων της ΕΕ – από την Πράσινη Συμφωνία και την Ψηφιακή Μετάβαση έως την Ένωση Αποταμίευσης και Επενδύσεων (SIU).

Η νέα έκθεση της Insurance Europe, με τίτλο Investing from insurers’ perspective, αναδεικνύει τον διττό ρόλο των ασφαλιστών: από τη μια ως διαχειριστές κεφαλαίων δισεκατομμυρίων ευρώ που ανήκουν στους ασφαλισμένους, και από την άλλη ως κινητήρια δύναμη μακροπρόθεσμων, βιώσιμων επενδύσεων στην ευρωπαϊκή οικονομία.

Ένα επιχειρηματικό μοντέλο φτιαγμένο για τον μακροπρόθεσμο ορίζοντα

Η φύση του ασφαλιστικού μοντέλου –οι ασφαλισμένοι καταβάλλουν τα ασφάλιστρα εκ των προτέρων, ώστε οι εταιρείες να καλύψουν αποζημιώσεις και συντάξεις στο μέλλον– επιτρέπει στους ασφαλιστές να επενδύουν με ορίζοντα δεκαετιών. Έτσι, ο κλάδος έχει τη δυνατότητα να αντέχει τη βραχυπρόθεσμη μεταβλητότητα των αγορών, να ενεργεί αντικυκλικά και να συμβάλλει στη σταθερότητα των χρηματοπιστωτικών συστημάτων.

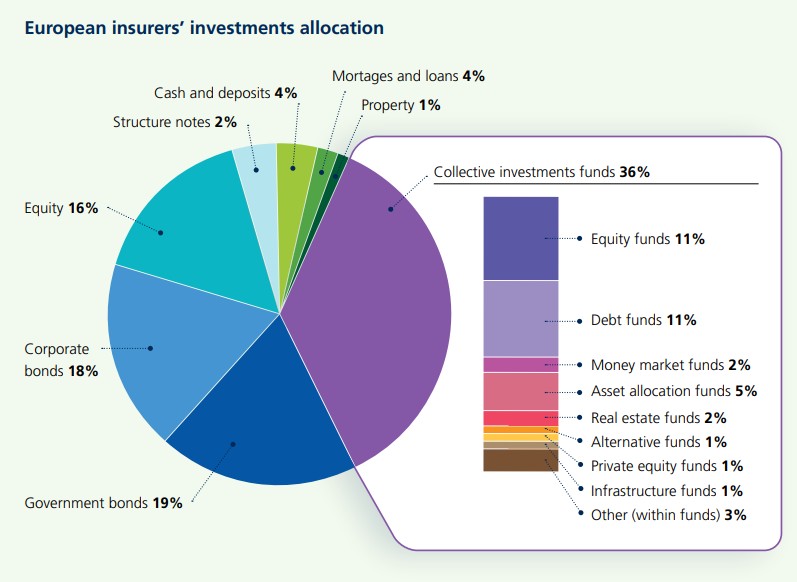

Οι επενδύσεις των ασφαλιστικών καλύπτουν ένα εντυπωσιακά ευρύ φάσμα: κυβερνητικά και εταιρικά ομόλογα, μετοχές, ακίνητα, υποδομές, ιδιωτικά κεφάλαια και venture capital. Συνολικά, τα 88% των επενδυμένων κεφαλαίων βρίσκονται σε τίτλους που στηρίζουν άμεσα την πραγματική οικονομία – κρατικά και εταιρικά ομόλογα και μετοχές.

Οι μακροπρόθεσμες υποχρεώσεις, όπως οι συντάξεις και τα αποταμιευτικά προγράμματα, δίνουν τη δυνατότητα στις ασφαλιστικές να τοποθετούνται σε μη ρευστοποιήσιμα, υψηλής απόδοσης περιουσιακά στοιχεία όπως οι υποδομές και η πράσινη ενέργεια. Αντίθετα, οι κλάδοι που αντιμετωπίζουν βραχυπρόθεσμες ή απρόβλεπτες υποχρεώσεις –όπως οι ασφαλίσεις περιουσίας και ζημιών– απαιτούν μεγαλύτερη ρευστότητα και ευελιξία στα χαρτοφυλάκια.

Η Insurance Europe υπογραμμίζει ότι αυτή η ευελιξία καθιστά τους ασφαλιστές «φυσικούς παρόχους σταθερού, μακροπρόθεσμου κεφαλαίου» – ακριβώς του είδους των κεφαλαίων που χρειάζεται η Ευρώπη για να χρηματοδοτήσει τις πράσινες και ψηφιακές μεταβάσεις της.

Οι αριθμοί πίσω από τη δύναμη

Σύμφωνα με στοιχεία της EIOPA (2024), οι ευρωπαϊκοί ασφαλιστικοί όμιλοι διαχειρίζονται ενεργητικό ύψους 9,5 τρισ. ευρώ, με διάρκεια υποχρεώσεων που φθάνει έως και 15 χρόνια. Η κλίμακα αυτή επιτρέπει ευρεία διαφοροποίηση χαρτοφυλακίων, πρόσβαση σε μεγάλα επενδυτικά έργα και σημαντική συμβολή στη χρηματοδότηση κρατών και επιχειρήσεων.

Η ευρωπαϊκή αγορά ωστόσο παραμένει κατακερματισμένη, κάτι που περιορίζει τη δυναμική. Οι διαφορές στο φορολογικό πλαίσιο, τα καθεστώτα εποπτείας και οι εθνικοί κανόνες κεφαλαιακής επάρκειας –όπως αυτοί του Solvency II– συχνά λειτουργούν αποτρεπτικά για διασυνοριακές ή μακροπρόθεσμες επενδύσεις.

Το Solvency II, το θεσμικό πλαίσιο φερεγγυότητας των ασφαλιστών, έχει συμβάλει στην ενίσχυση της σταθερότητας και της διαφάνειας. Παράλληλα όμως, όπως σημειώνει η Insurance Europe, η υπερβολική ευαισθησία του συστήματος στις βραχυπρόθεσμες διακυμάνσεις και τα υψηλά κεφαλαιακά φορτία για ορισμένες κατηγορίες περιουσιακών στοιχείων αποθαρρύνουν επενδύσεις σε μετοχές, ακίνητα και έργα υποδομής.

Παρόμοια, η φορολογική ασυνέπεια και η πολυπλοκότητα των παρακρατούμενων φόρων στις διασυνοριακές επενδύσεις δημιουργούν εμπόδια στη ροή κεφαλαίων εντός της ΕΕ. Η Insurance Europe ζητά απλοποίηση και ενοποίηση των διαδικασιών, ώστε να διευκολυνθεί η πραγματική «ελευθερία κίνησης κεφαλαίων» στην ενιαία αγορά.

Η αξία των συμπερασμάτων για την Ελλάδα

Για την ελληνική ασφαλιστική αγορά, η οποία βρίσκεται σε φάση ωρίμανσης και σταδιακής ενσωμάτωσης βιώσιμων πρακτικών, τα συμπεράσματα της έκθεσης έχουν ιδιαίτερη σημασία. Με το ενεργητικό του κλάδου να αυξάνεται σταθερά και τις μακροπρόθεσμες αποταμιευτικές ανάγκες των πολιτών να ενισχύονται, οι ελληνικές ασφαλιστικές μπορούν να διαδραματίσουν κεντρικό ρόλο στη χρηματοδότηση της πράσινης ανάπτυξης, των υποδομών και της καινοτομίας.

Η Insurance Europe υπογραμμίζει ότι με στοχευμένες πολιτικές –μείωση του ρυθμιστικού κατακερματισμού, φορολογικά κίνητρα για βιώσιμα και μακροπρόθεσμα assets, ενίσχυση δημόσιων-ιδιωτικών συνεργασιών– η Ευρώπη μπορεί να απελευθερώσει τεράστια ιδιωτικά κεφάλαια προς όφελος των πολιτών και της ανταγωνιστικότητάς της.

Και σε αυτή τη μεγάλη μετάβαση, οι ασφαλιστές δεν είναι απλοί παρατηρητές – είναι οι σταθεροί, αξιόπιστοι χρηματοδότες του μέλλοντος.