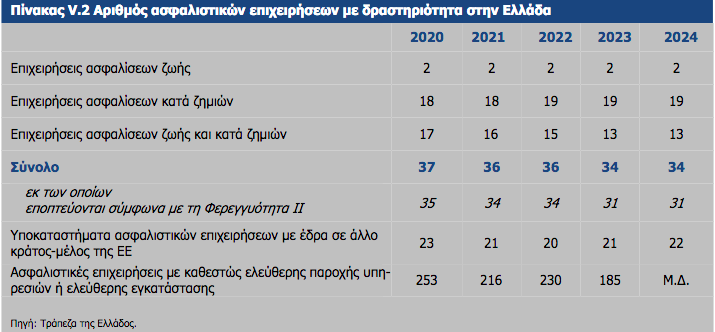

Τo 2024 δεν παρατηρήθηκαν αξιόλογες μεταβολές στη διάρθρωση της ελληνικής αγοράς ιδιωτικής ασφάλισης, με 34 ασφαλιστικές επιχειρήσεις να δραστηριοποιούνται σε αυτήν, αναφέρεται στην νεότερη έκθεση Χρηματοπιστωτικής Σταθερότητας της ΤτΕ. Οι επιχειρήσεις αυτές κατηγοριοποιούνται βάσει της άδειας λειτουργίας και των ασφαλιστικών τους εργασιών ως εξής:

• δύο επιχειρήσεις ασφαλίσεων ζωής,

• 19 επιχειρήσεις ασφαλίσεων κατά ζημιών και

• 13 επιχειρήσεις που ασκούν ταυτόχρονα δραστηριότητες ασφαλίσεων ζωής και ασφαλίσεων κατά ζημιών (συμπεριλαμβάνονται επιχειρήσεις του κλάδου ζωής που, εκ των ασφαλίσεων κατ ζημιών, ασκούν αποκλειστικά αυτές των κλάδων “Ατυχήματα” και “Ασθένειες”).

Από τις ως άνω 34 ασφαλιστικές επιχειρήσεις, 31 λειτουργούν και εποπτεύονται σύμφωνα με την ευρωπαϊκή οδηγία “Φερεγγυότητα II” (Solvency II), που εφαρμόζεται σε όλες τις χώρες της Ευρωπαϊκής Ένωσης (ΕΕ) από 1.1.2016, ενώ τρεις επιχειρήσεις εξαιρούνται, λόγω μεγέθους, από την εφαρμογή ορισμένων απαιτήσεων που αφορούν και τους τρεις βασικούς πυλώνες της Φερεγγυότητας ΙΙ (Solvency II).78 Εκ των 31 ασφαλιστικών επιχειρήσεων που υπόκεινται στις διατάξεις της Φερεγγυότητας II, οι 1179 ανήκουν σε ασφαλιστικούς ομίλους με έδρα στο εξωτερικό και πέντε ανήκουν σε ασφαλιστικούς ομίλους που υπόκεινται στην εποπτεία της Τράπεζας της Ελλάδος. Επίσης, έξι ασφαλιστικές επιχειρήσεις με έδρα στην Ελλάδα δραστηριοποιούνται σε άλλες χώρες της ΕΕ με καθεστώς ελεύθερης παροχής υπηρεσιών (βλ. Πίνακα V.2).

Επιπρόσθετα, σύμφωνα με τα πιο πρόσφατα διαθέσιμα στοιχεία της Ευρωπαϊκής Αρχής Ασφαλίσεων και Επαγγελματικών Συντάξεων (European Insurance and Occupational Pensions Authority), δραστηριότητα στην Ελλάδα, με καθεστώς είτε ελεύθερης εγκατάστασης (υποκατάστημα) είτε ελεύθερης παροχής υπηρεσιών, ασκούσαν το Δεκέμβριο του 2023 και 185 ασφαλιστικές επιχειρήσεις που έχουν την έδρα τους σε άλλο κράτος-μέλος της ΕΕ80 και εποπτεύονται, ως προς τη χρηματοοικονομική τους κατάσταση, από τις αρμόδιες εποπτικές αρχές των χωρών καταγωγής τους.

Επισημαίνεται ότι οι επιχειρήσεις αυτές έχουν μεγάλο μερίδιο αγοράς στον τομέα ασφάλισης αστικής ευθύνης χερσαίων οχημάτων. Μάλιστα, το 2024 αυξήθηκε οριακά το μερίδιό τους (σε πλήθος οχημάτων) και ανήλθε σε 22%, από 21% το Δεκέμβριο του 2023.

Τα οικονομικά μεγέθη που παρουσιάζονται παρακάτω αφορούν μόνο τις 31 επιχειρήσεις που υπόκεινται στην, κατά Φερεγγυότητα ΙΙ, χρηματοοικονομική εποπτεία της Τράπεζας της Ελλάδος.

Η εγχώρια ασφαλιστική αγορά χαρακτηρίζεται από σημαντική συγκέντρωση, ιδιαίτερα στις επιχειρήσεις που ασκούν εργασίες ασφαλίσεων ζωής και στις επιχειρήσεις που ασκούν ταυτοχρόνως ασφαλίσεις ζωής και κατά ζημιών, καθώς οι πέντε μεγαλύτερες εξ αυτών κατέχουν το 87% της σχετικής αγοράς, σε όρους τεχνικών προβλέψεων, ενώ οι πέντε μεγαλύτερες ασφαλιστικές επιχειρήσεις που δραστηριοποιούνται στις ασφαλίσεις κατά ζημιών, σε όρους ακαθάριστων εγγεγραμμένων ασφαλίστρων, κατέχουν μερίδιο που ανέρχεται σε 61% της σχετικής αγοράς.

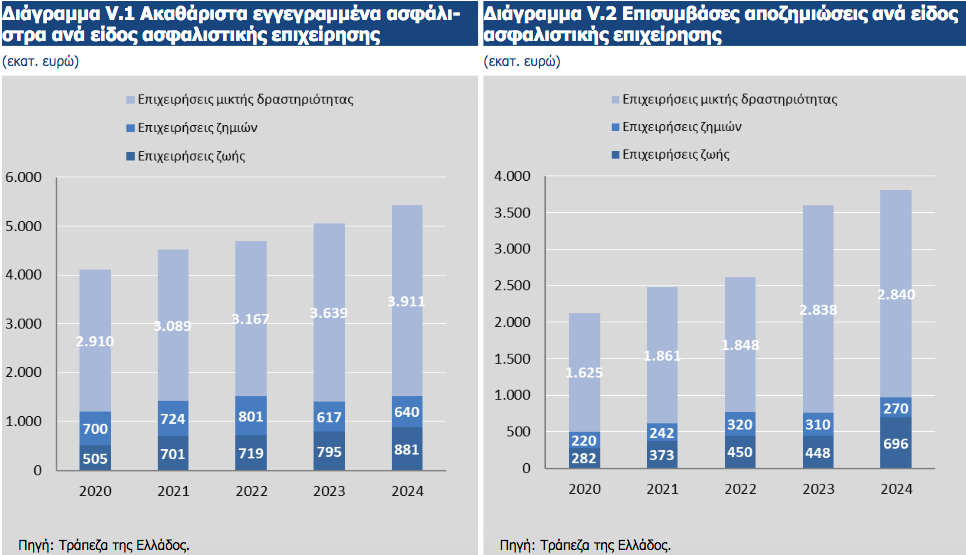

Η παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων στις ασφαλίσεις ζωής82 το 2024 ανήλθε σε 2,8 δισεκ. ευρώ, αυξημένη κατά 8% συγκριτικά με το 2023. Από το ανωτέρω ποσό, 1,3 δισεκ. ευρώ αφορά συμβόλαια που συνδέονται με επενδύσεις, ποσοστό 47% επί των συνολικών ακαθάριστων εγγεγραμμένων ασφαλίστρων δραστηριοτήτων ζωής, έναντι 43% το 2023, καταγράφοντας σημαντική αύξηση. Παράλληλα, καταγράφηκε μείωση των ακαθάριστων εγγεγραμμένων ασφαλίστρων των ασφαλίσεων με συμμετοχή στα κέρδη κατά 16% και αύξηση των λοιπών ασφαλίσεων ζωής κατά 4% (βλ. Διάγραμμα V.1).

Τα ασφάλιστρα των δραστηριοτήτων ασφαλίσεων κατά ζημιών83 ανήλθαν την ίδια περίοδο σε 2,6 δισεκ. ευρώ, αυξημένα κατά 7% συγκριτικά με το 2023. Από το ποσό αυτό, σημαντικό μερίδιο αποτελούν οι ασφαλίσεις αστικής ευθύνης χερσαίων οχημάτων (29%), οι ασφαλίσεις πυρός (22%) και οι ασφαλίσεις νοσοκομειακών εξόδων (17%), με μεταβολές ασφαλίστρων έναντι του 2023 κατά +1%, +13% και +9% αντιστοίχως. Το 2024 οι επισυμβάσες αποζημιώσεις, χωρίς να ληφθούν υπόψη οι αντασφαλιστικές ανακτήσεις, ανήλθαν σε 2,4 δισεκ. ευρώ για τις ασφαλίσεις ζωής, παρουσιάζοντας αύξηση κατά 19%, και σε 1,4 δισεκ. ευρώ για τις ασφαλίσεις κατά ζημιών, παρουσιάζοντας μείωση κατά 11% (βλ. Διάγραμμα V.2)

Στις ασφαλίσεις κατά ζημιών, ο δείκτης ζημιών (loss ratio) της αγοράς το 2024 ανήλθε στο 51% (έναντι 55% το 2023), ενώ ο δείκτης εξόδων (διαχείρισης και προμηθειών) ανήλθε στο 47% (έναντι 48% το 2023).

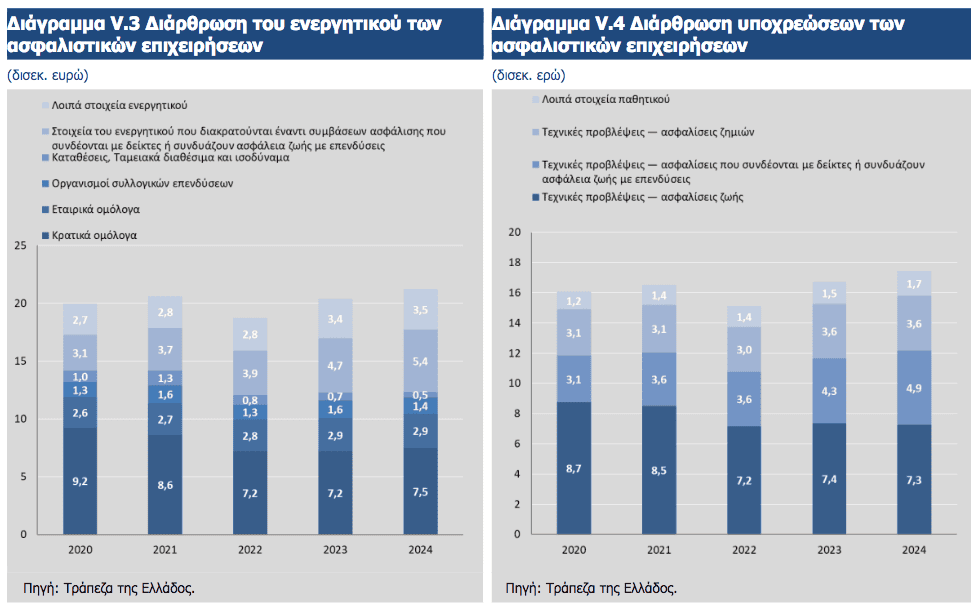

Το σύνολο του ενεργητικού των εποπτευόμενων από την Τράπεζα της Ελλάδος ασφαλιστικών επιχειρήσεων διαμορφώθηκε σε 21,2 δισεκ. ευρώ το Δεκέμβριο του 2024, αυξημένο κατά 4% συγκριτικά με το Δεκέμβριο του 2023. Οι τοποθετήσεις σε κρατικά ομόλογα ανέρχονταν σε 7,5 δισεκ. ευρώ (35% του συνολικού ενεργητικού) και σε εταιρικά ομόλογα σε 2,9 δισεκ. ευρώ (14% του συνολικού ενεργητικού). Όσον αφορά την πιστοληπτική διαβάθμιση αυτών, το 97% των κρατικών ομολόγων και αντίστοιχα το 88% των εταιρικών ομολόγων ήταν πιστοληπτικής διαβάθμισης BB- και άνω. Επιπλέον, ποσό 5,4 δισεκ. ευρώ (26% του συνολικού ενεργητικού) αφορούσε επενδύσεις για ασφαλίσεις των οποίων τον επενδυτικό κίνδυνο φέρουν οι ασφαλισμένοι (βλ. Διάγραμμα V.3).

Αντίστοιχα, το Δεκέμβριο του 2024 οι συνολικές υποχρεώσεις των ασφαλιστικών επιχειρήσεων ανήλθαν σε 17,5 δισεκ. ευρώ (από 16,7 δισεκ. ευρώ το Δεκέμβριο του 2023), με το σύνολο των τεχνικών προβλέψεων να διαμορφώνονται σε 15,8 δισεκ. ευρώ για την ίδια περίοδο (από 15,2 δισεκ. ευρώ το Δεκέμβριο του 2023), εκ των οποίων 12,2 δισεκ. ευρώ αφορούσαν ασφαλίσεις ζωής και 3,6 δισεκ. ευρώ ασφαλίσεις κατά ζημιών. Από τις τεχνικές προβλέψεις ζωής, το 40% αφορά ασφαλίσεις ζωής που συνδέονται με επενδύσεις (έναντι 37% το Δεκέμβριο του 2023) (βλ.

Διάγραμμα V.4).

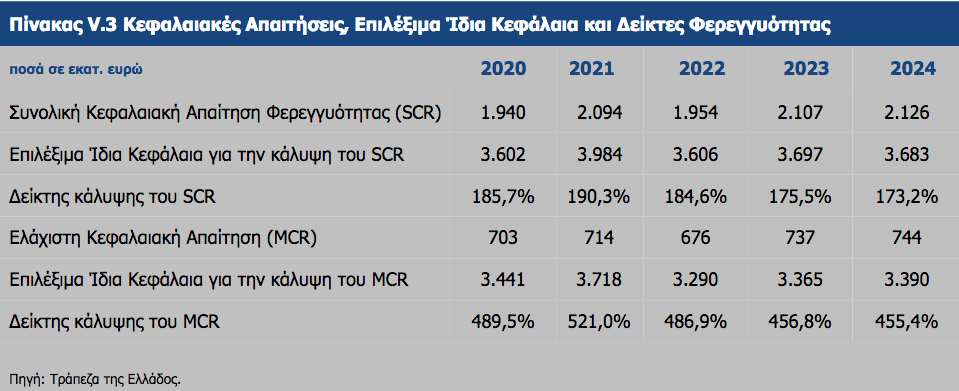

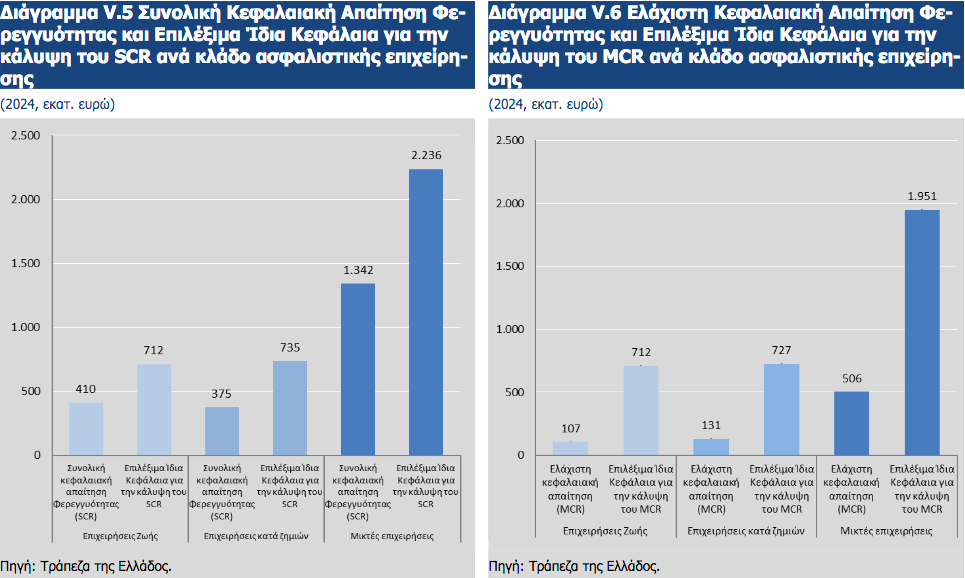

Τα ίδια κεφάλαια των ασφαλιστικών επιχειρήσεων ανήλθαν σε 3,8 δισεκ. ευρώ, αυξημένα κατά 2% σε σύγκριση με το 2023. Η συνολική Κεφαλαιακή Απαίτηση Φερεγγυότητας (Solvency Capital Requirement – SCR)84 ανήλθε σε 2,1 δισεκ. ευρώ, με συνολικά επιλέξιμα ίδια κεφάλαια 3,7 δισεκ. ευρώ. Όσον αφορά την ποιότητα των επιλέξιμων κεφαλαίων της ασφαλιστικής αγοράς, αυτά ταξινομούνται στην υψηλότερη κατηγορία ποιότητας (Κατηγορία 1) σε ποσοστό 91%. Παράλληλα, όλες οι ασφαλιστικές επιχειρήσεις διαθέτουν δείκτη κάλυψης κεφαλαιακής απαίτησης φερεγγυότητας (SCR ratio) σε επίπεδο σημαντικά υψηλότερο του 100% (βλ. Πίνακα V.3 και Διάγραμμα V.5). Η Ελάχιστη Κεφαλαιακή Απαίτηση (Minimum Capital Requirement – MCR)85 στο σύνολο της ασφαλιστικής αγοράς διαμορφώθηκε σε 0,7 δισεκ. ευρώ, με τα αντίστοιχα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 3,4 δισεκ. ευρώ (βλ. Πίνακα V.3 και Διάγραμμα V.6).

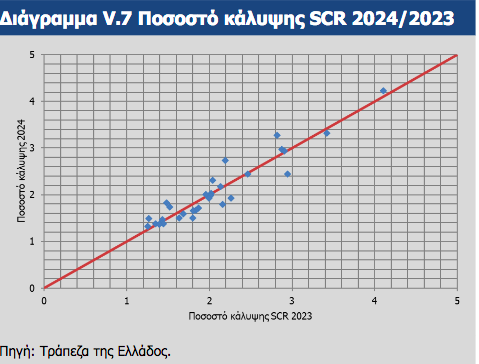

Οι ασφαλιστικές επιχειρήσεις παρουσίασαν μεταβολές στο ποσοστό κάλυψης του SCR κατά το 2024, ωστόσο όλες παραμένουν φερέγγυες (βλ. Διάγραμμα V.7). Οι επιχειρήσεις που εμφανίζονται πάνω από την κόκκινη ευθεία παρουσιάζουν βελτίωση του ποσοστού κάλυψης του SCR κατά το 2024 σε σχέση με το προηγούμενο έτος (48% του συνόλου των ασφαλιστικών επιχειρήσεων), ενώ οι επιχειρήσεις που βρίσκονται κάτω εμφανίζουν χειροτέρευση.

Οι ασφαλιστικές επιχειρήσεις παρουσίασαν μεταβολές στο ποσοστό κάλυψης του SCR κατά το 2024, ωστόσο όλες παραμένουν φερέγγυες (βλ. Διάγραμμα V.7). Οι επιχειρήσεις που εμφανίζονται πάνω από την κόκκινη ευθεία παρουσιάζουν βελτίωση του ποσοστού κάλυψης του SCR κατά το 2024 σε σχέση με το προηγούμενο έτος (48% του συνόλου των ασφαλιστικών επιχειρήσεων), ενώ οι επιχειρήσεις που βρίσκονται κάτω εμφανίζουν χειροτέρευση.

Κατά τη διάρκεια του 2024 διενεργήθηκε σε ευρωπαϊκό επίπεδο άσκηση προσομοίωσης ακραίων καταστάσεων (stress test) με ημερομηνία αναφοράς την 31.12.2023. Σκοπός της άσκησης ήταν η εκτίμηση της αντοχής των ασφαλιστικών επιχειρήσεων σε ακραία σενάρια σοβαρών αλλά εύλογων δυσμενών εξελίξεων στις χρηματοπιστωτικές και μακροοικονομικές συνθήκες, με πιθανότητα εκ νέου όξυνσης των γεωπολιτικών εντάσεων. Η άσκηση διενεργήθηκε σε ένα αντιπροσωπευτικό δείγμα 48 συμμετεχόντων από 20 χώρες, με τη συμμετοχή ενός ελληνικού ασφαλιστικού ομίλου. Παράλληλα, η ίδια άσκηση διεξήχθη από την Τράπεζα της Ελλάδος για όλες τις ελληνικές ασφαλιστικές επιχειρήσεις που υπόκεινται στη Φερεγγυότητα ΙΙ (31 εταιρίες). Η αγορά στο σύνολό της εισήλθε στην άσκηση με ισχυρό επίπεδο κεφαλαιακής επάρκειας και εμφάνισε ανθεκτικότητα ακόμα και στο ακραίο δυσμενές σενάριο. Συμπερασματικά, η άσκηση επιβεβαίωσε την ευαισθησία του κλάδου στην προσομοίωση ακραίων καταστάσεων, οι επιπτώσεις, ωστόσο, των οποίων μπορούν να αντιμετωπιστούν με τις κατάλληλες ενέργειες εκ μέρους της διοίκησης των ασφαλιστικών επιχειρήσεων.