Τα μεγέθη της κάλυψης περιουσίας για το 2024 (πλήθος συμβολαίων και ζημιών, κεφάλαια κάλυψης και ποσά πληρωθεισών και εκκρεμών αποζημιώσεων) καταγράφει στην τελευταία της μελέτη η Ένωση Ασφαλιστικών Εταιριών Ελλάδος.

Τα ανωτέρω μεγέθη αναλύονται σε ομάδες ασφαλισμένων κινδύνων αναλόγως του είδους τους (κατοικίες – λοιποί) και του ύψους των ασφαλισμένων κεφαλαίων. Η μελέτη διερευνά επίσης την κατανομή της παραγωγής ανά κανάλι πωλήσεων και τις αποζημιώσεις (πληρωθείσες και εκκρεμείς) ανά αιτία ζημιάς. Καταγράφει, τέλος, τη χρονική εξέλιξη των αποζημιώσεων της ασφάλισης περιουσίας κατά την περίοδο 2016-2024.

Το πλήθος συμβολαίων περιουσίας αυξήθηκε κατά 3% το 2024, στα 1.341.599, και το σύνολο ασφαλισμένων κεφαλαίων κατά 14,1%, στα περίπου 349 δισ. ευρώ. Το πλήθος δηλωθεισών ζημιών μειώθηκε κατά 54,4%, στις 11.917, και οι πληρωθείσες αποζημιώσεις κατά 83,3%, στα 26,8 εκατ. ευρώ περίπου, ενώ το απόθεμα εκκρεμών ζημιών αυξήθηκε κατά 66,5%, στα 229,2 εκατ. ευρώ κατά προσέγγιση.

Οι αυξημένες ζημιές και αποζημιώσεις του 2023 αποδίδονται στην έντονη επίδραση ακραίων καιρικών φαινομένων (Daniel – Elias) του Σεπτεμβρίου 2023.

Η μεγάλη πλειοψηφία των συμβολαίων αφορούσε κατοικίες (1,1 εκατ. ή 84,1% του συνόλου). Η συνολική ασφαλισμένη αξία σε ό,τι αφορά την αθροιστική κάλυψη πυρός (κτιρίου και περιεχομένου) και απώλειας κερδών ήταν της τάξεως των 349 δισ. ευρώ, εκ των οποίων 146,9 δισ. ευρώ αφορούσαν στην ασφάλιση κατοικιών και 202,1 δισ. ευρώ σε λοιπά συμβόλαια. Τα λοιπά συμβόλαια (πλην κατοικιών) διαχωρίστηκαν σε συνασφαλιστήρια (4.983 συμβόλαια – 40,4 δισ. ευρώ ασφαλισμένα κεφάλαια) και αυτόνομα-άνευ συνασφάλισης (208.637 συμβόλαια – 161,7 δισ. ευρώ ασφαλισμένα κεφάλαια). Τα αυτόνομα συμβόλαια των λοιπών κινδύνων (δηλαδή εκτός των κατοικιών) διαχωρίστηκαν ανά ύψος ασφαλισμένων κεφαλαίων σε: ασφαλισμένη αξία μέχρι και 1 εκατ. ευρώ, μεταξύ 1 έως και 3 εκατ. ευρώ, μεταξύ 3 έως και 10 εκατ. ευρώ, και άνω των 10 εκατ. ευρώ.

Δείτε το σχετικό infographic:

Τα κανάλια διαμεσολάβησης

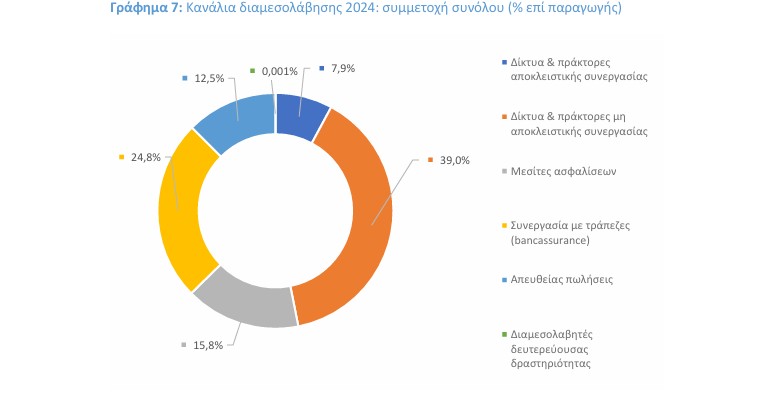

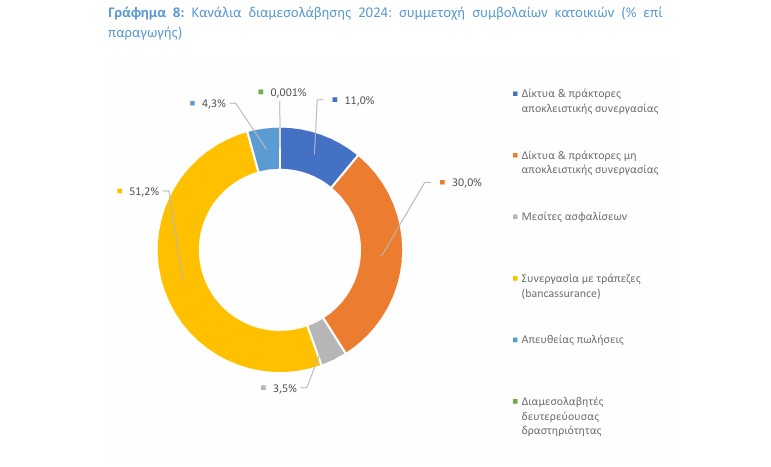

Κυρίαρχη μορφή διαμεσολάβησης στις ασφαλίσεις περιουσίας για το σύνολο των συμβολαίων ήταν η μη αποκλειστική συνεργασία με δίκτυα και πράκτορες (39,0% επί του συνόλου της παραγωγής ασφαλίστρων του κλάδου), ακολουθούμενη από την συνεργασία με τράπεζες (24,8% αντίστοιχα). Αντιθέτως, κυρίαρχη μορφή διαμεσολάβησης για τα συμβόλαια κατοικίας είναι η συνεργασία με τράπεζες (51,2% των αντίστοιχων ασφαλίστρων) ακολουθούμενη από τους δίκτυα & πράκτορες μη αποκλειστικής συνεργασίας (30,0%).

Δείτε ολόκληρη τη μελέτη της της ΕΑΕΕ: review_property_2024_gr