του Βάιου Κρόκου

Η συζήτηση γύρω από τον βαθμό απήχησης της ιδιωτικής ασφάλισης στην Ελλάδα είναι γνωστή. Παραμένουμε, στην ουσία, ανασφάλιστοι. Η ασφαλιστική συνείδηση παραμένει ιδιαίτερα χαμηλή με τους σχετικούς δείκτες να παραμένουν μακρία από τους ευρωπαϊκούς μέσους όρους: σε επίπεδο αποταμίευσης, στην υγεία, την ασφάλιση περιουσίας – φυσικές καταστροφές την ώρα που μόνιμος πονοκέφαλος παραμένουν τα ανασφάλιστα ΙΧ, σε ένα είδος κάλυψης που είναι από τις πιο συνηθισμένες εν τέλει.

Στις μέρες μας, η κουβέντα στράφηκε, ευνόητα, στην διακοπή των επιχειρηματικών δραστηριοτήτων, απόρροια της πανδημίας. Ένα θέμα με πάρα πολλές προεκτάσεις για το τι καλύπτεται, τι αναγράφεται σε όρους κάθε συμβολαίου, και για το γεγονός ότι η ασφαλιστική βιομηχανία παρέχει ασφαλιστική κάλυψη μόνο για τους κινδύνους εκείνους που μπορούν να υπολογιστούν με βάση τις αρχές της αναλογιστικής επιστήμης. Οι διαβουλεύσεις συνεχίζονται σε διεθνές επίπεδο και μένει να φάνει αν θα μπορέσει να υπάρξει συνεργασία μεταξύ ασφαλιστικής βιομηχανίας και κυβερνήσεων – κρατών για παρόμοια πρωτόγνωρα περιστατικά στο μέλλον…

Πέραν όμως μιας πανδημίας, είναι οι επιχειρήσεις θωρακισμένες για να αντιμετωπίσουν κινδύνους και προκλήσεις που φέρνει ο ανταγωνισμός, οι δύσκολες οικονομικές συνθήκες ή η χαμηλή ρευστότητα; Πόσες επιχειρήσεις, και ιδιαίτερα οι ΜμΕ, θα αποταθούν την “επόμενη μέρα” στον ασφαλιστή για να ενισχύσουν την φερεγγυότητα και τις χρηματοροές τους;

Οι ασφαλίσεις του Κλάδου Πιστώσεων και Εγγυήσεων απευθύνονται σε επιχειρήσεις και ελεύθερους επαγγελματίες. Με αυτόν τον τρόπο, μια επιχείρηση φροντίζει για την αδιάταρακτη λειτουργία της. Μπορεί να έχει “απάντηση” για μια σειρά από ενδεχόμενα όπως π.χ. αδυναμία κάποιου οφειλέτη να αποπληρώσει τις οικονομικές υποχρεώσεις του ή αν η ίδια είναι αδύναμη κάποια στιγμή να εκτελέσει συμβατικές της επαγγελματικές υποχρεώσεις.

Παράλληλα, με την ασφάλιση εγγυήσεων ο ασφαλιστής εγγυάται για σας την εκτέλεση των συμβατικών υποχρεώσεών σας ως επαγγελματία. Η ασφάλιση εγγυήσεων διακρίνεται στις άμεσες και στις έμμεσες εγγυήσεις. Σε γενικές γραμμές στις άμεσες εγγυήσεις ο ασφαλιστής επέχει θέση εγγυητή του πρωτοφειλέτη, ενώ στις έμμεσες εγγυήσεις ο ασφαλιστής δεν υπεισέρχεται στη θέση του εγγυητή αλλά αναλαμβάνει την κάλυψη του ίδιου του εγγυητή σε περίπτωση που αυτός κληθεί να εκπληρώσει τις υποχρεώσεις του από την εγγύηση.

Πρακτικά, σε μια εποχή μειωμένης ρευστότητας, η παροχή εγγυητικής επιστολής από ασφαλιστική εταιρία, μέσω ενός προγράμματος ασφάλισης εγγυήσεων, εξασφαλίζει μεγάλη ευελιξία και πολλά πλεονεκτήματα για μια επιχείρηση. Αποκτά μια εναλλακτική πηγή εγγυοδοσίας για τους απαραίτητους σκοπούς της επιχειρηματικής της δραστηριότητας αυξάνοντας την πιστοδοτική της ικανότητα, χωρίς να δεσμεύει πλαφόν από τον τραπεζικό της δανεισμό. Πολλές φορές μάλιστα, δεν είναι απαραίτητο να υποθηκεύσει πάγια ή κυκλοφορούντα περιουσιακά της στοιχεία, σε αντίθεση με ό,τι είθισται μέχρι σήμερα.

Και σε αυτή την περίπτωση, το χάσμα με τις διεθνείς πρακτικές παραμένει μεγάλο: Οι εγγυητικές επιστολές στην Ελλάδα εκδίδονται σχεδόν εξ ολοκλήρου από τις τράπεζες, ενώ παγκοσμίως κατά 25% από τον ασφαλιστικό κλάδο.

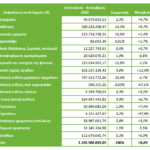

Από την άλλη πλευρά, υπήρξε σχετική άνοδος στην παραγωγή του 2020, εν μέσω πανδημίας. Η ποσοστιαία άνοδος είναι σημαντική, ωστόσο η συμμετοχή των κλάδων στο σύνολο της ασφαλιστικής παραγωγής παραμένει πολύ χαμηλή.

Για το σύνολο του έτους οι Πιστώσεις (συμμετοχή 1,9%) κατέγραψαν άνοδο 7,9%, ενώ για τον μήνα Δεκέμβριο άνοδο 1,7% σε σχέση με τον Δεκέμβρη του 2019.

Αντίστοιχα, οι Εγγυήσεις (συμμετοχή 0,2%) κινήθηκαν με θετικό πρόσημο 97,8% το 2020 έναντι της περσινής χρονιάς και άνοδο 614,4%