Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Στην ανάγκη συμπληρωματικής ενίσχυσης της κοινωνικής ασφάλισης έρχεται να απαντήσει η αγορά με την ίδρυση Ταμείων Επαγγελματικής Ασφάλισης, υπό το πρίσμα ότι όσο η ανασφάλεια αυξάνει τόσο μεγαλύτερη είναι η ανάγκη ισχυρής εποπτείας και συστηματικής διαχείρισης των κινδύνων

του Σπύρου Κανιούρα

Αναμφίβολα κάτι κινείται στον χώρο της επαγγελματική ασφάλισης. Μπορεί το θεσμικό και νομικό πλαίσιο να υφίσταται από το 2002, αλλά οι ουσιαστικές πρώτες προσπάθειες για την ανάπτυξη των Ταμείων Επαγγελματικής Ασφάλισης (δεύτερος πυλώνας ασφάλισης) ξεκίνησαν πριν από περίπου έξι χρόνια.

Ιδιαίτερα το τελευταίο χρονικό διάστημα, οι διεργασίες είναι αρκετά έντονες. Με τον αριθμό των ΤΕΑ, μέχρι στιγμής, να ανέρχονται στα 18 –εκ των οποίων 6 δημιουργήθηκαν την τελευταία διετία κι άλλα 5 νέα ταμεία ετοιμάζονται να κάνουν ντεμπούτο μέσα στο 2019–, το μόνο σίγουρο είναι ότι διανύουμε αν όχι την «άνοιξη» του θεσμού, σίγουρα πάντως την προσπάθεια να απαντηθούν οι αβεβαιότητες και τα αδιέξοδα που δημιούργησε το εγχώριο σύστημα κοινωνικής ασφάλισης.

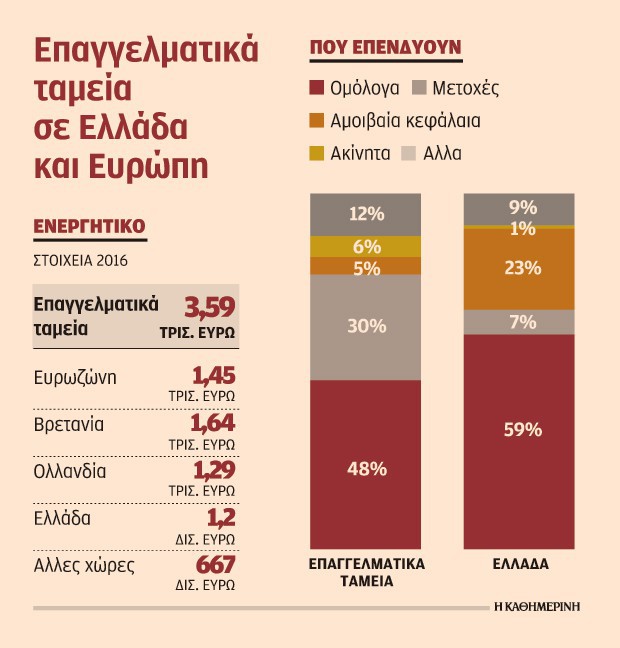

Μετρώντας τουλάχιστον 25 μειώσεις συντάξεων, περιορισμό της κρατικής χρηματοδότησης και δραματικές μειώσεις στις μελλοντικές συνταξιοδοτικές δαπάνες, το υπάρχον σύστημα κοινωνικής ασφάλισης δείχνει έντονα σημάδια αποσάθρωσης. Εργαζόμενοι και επιχειρήσεις σημαντικών τομέων της οικονομίας αναζητούν διέξοδο στον θεσμό της επαγγελματικής ασφάλισης, με τα συνολικά υπό διαχείριση κεφάλαια για τα ΤΕΑ στην Ελλάδα να ανέρχονται, σύμφωνα με τα στοιχεία του περασμένου Ιουνίου, σε 1,4 δισ. ευρώ, την ίδια ώρα που σε ευρωπαϊκό επίπεδο αγγίζουν τα 3,6 τρισ. ευρώ.

Τουλάχιστον 5 νέα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ) αναμένεται να προστεθούν στα ήδη υπάρχοντα εντός του έτους από εταιρείες που ανήκουν σε μεγάλους κλάδους της ελληνικής οικονομίας, με δύο μάλιστα από αυτές να είναι και εισηγμένες στο Χρηματιστήριο Αθηνών.

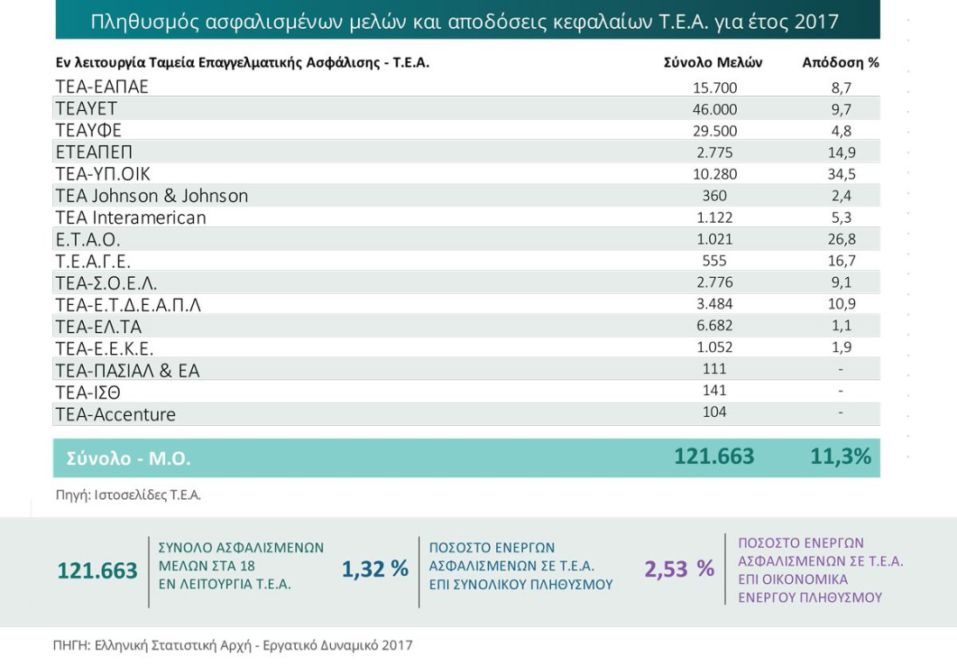

Οι ασφαλισμένοι στα εν λειτουργία ΤΕΑ το 2018 ήταν περίπου 122.000, ποσοστό που αντιστοιχεί μόλις στο 2,65 επί του οικονομικά ενεργού πληθυσμού, σύμφωνα με στοιχεία της ΕΛΕΤΕΑ (Ελληνική Ένωση Ταμείων Επαγγελματικής Ασφάλισης).

Ο θεσμός των επαγγελματικών ταμείων εκτιμάται πως θα αναπτυχθεί περαιτέρω τα επόμενα χρόνια, όχι μόνο λόγω της συνδρομής των φορολογικών κινήτρων, αλλά κυρίως λόγω της ορατής πλέον ανάγκης των εργαζομένων να αποταμιεύουν επιπλέον ποσά για να εξασφαλίσουν ικανοποιητικό επίπεδο εισοδήματος

Τελευταίο παράδειγμα ίδρυσης ΤΕΑ αποτελεί αυτό της Interlife, που αποτελεί και προπομπό περαιτέρω εξελίξεων, υπό το πρίσμα ότι μπαίνει ένα ακόμη «λιθαράκι» στην ενίσχυση των προσπαθειών για τον δεύτερο πυλώνα ασφάλισης.

Τα ΤΕΑ που έχουν ιδρυθεί έως τώρα

Ο θεσμός των επαγγελματικών ταμείων εκτιμάται πως θα αναπτυχθεί περαιτέρω τα επόμενα χρόνια, όχι μόνο λόγω της συνδρομής των φορολογικών κινήτρων, αλλά κυρίως λόγω της ορατής πλέον ανάγκης των εργαζομένων να αποταμιεύουν επιπλέον ποσά, για να εξασφαλίσουν ικανοποιητικό επίπεδο εισοδήματος μετά το πέρας του εργασιακού τους βίου. Μέχρι στιγμής, λειτουργούν τα εξής ΤΕΑ:

- ΕΠΑΓΓΕΛΜΑΤΙΚΟ ΤΑΜΕΙΟ ΑΣΦΑΛΙΣΗΣ ΟΙΚΟΝΟΜΟΛΟΓΩΝ ΝΠΙΔ (ΕΤΑΟ-ΝΠΙΔ)

- ΕΠΑΓΓΕΛΜΑΤΙΚΟ ΤΑΜΕΙΟ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΠΡΟΣΩΠΙΚΟΥ ΕΤΑΙΡΕΙΩΝ ΠΕΤΡΕΛΑΙΟΕΙΔΩΝ ΝΠΙΔ (ΕΤΕΑΠΕΠ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΑΣΤΙΚΩΝ ΣΥΓΚΟΙΝΩΝΙΩΝ ΠΑΣΙΑΛ & ΕΑ (ΤΕΑ ΠΑΣΙΑΛ & ΕΑ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΓΕΩΤΕΧΝΙΚΩΝ ΝΠΙΔ (ΤΕΑΓΕ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΕΛΕΓΚΤΩΝ ΕΝΑΕΡΙΑΣ ΚΥΚΛΟΦΟΡΙΑΣ (ΤΕΑ ΕΕΚΕ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΕΛΛΗΝΙΚΟΥ ΤΜΗΜΑΤΟΣ ΔΙΕΘΝΟΥΣ ΕΝΩΣΕΩΣ ΑΣΤΥΝΟΜΙΚΩΝ-ΠΥΡΟΣΒΕΣΤΩΝ-ΛΙΜΕΝΙΚΩΝ (ΤΕΑΕΤΔΕΑΠΛ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΕΠΙΚΟΥΡΗΣΗΣ ΑΣΦΑΛΙΣΤΩΝ ΚΑΙ ΠΡΟΣΩΠΙΚΟΥ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΝΠΙΔ (ΤΕΑ-ΕΑΠΑΕ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΙΑΤΡΙΚΟΥ ΣΥΛΛΟΓΟΥ ΘΕΣΣΑΛΟΝΙΚΗΣ ΝΠΙΔ (ΤΕΑ ΙΣΘ ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΝΑΥΤΙΛΙΑΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΟΜΙΛΟΥ ΤΣΑΚΟΥ ΚΑΙ ΣΥΝΕΡΓΑΤΩΝ-ΝΠΙΔ (ΤΕΑ ΟΜΙΛΟΥ ΤΣΑΚΟΥ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΠΡΟΣΩΠΙΚΟΥ ΑCCENTURE ΝΠΙΔ (TEA ACCENTURE ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΠΡΟΣΩΠΙΚΟΥ ΕΛΤΑ-ΝΠΙΔ (ΤΕΑ ΕΛΤΑ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΠΡΟΣΩΠΙΚΟΥ INTERAMERICAN ΝΠΙΔ (ΤΕΑ INTERAMERICAN-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΠΡΟΣΩΠΙΚΟΥ ΤΩΝ ΕΤΑΙΡΕΙΩΝ JOHNSON & JOHNSON ΕΛΛΑΣ ΑΕΒΕ ΚΑΙ JANSSEN-CILAG ΦΑΡΜΑΚΕΥΤΙΚΗ ΑΕΒΕ-ΝΠΙΔ (ΤΕΑ J&J/JC-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΣΩΜΑΤΟΣ ΟΡΚΩΤΩΝ ΕΛΕΓΚΤΩΝ ΛΟΓΙΣΤΩΝ ΝΠΙΔ (ΤΕΑ ΣΟΕΛ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΥΠΑΛΛΗΛΩΝ ΕΜΠΟΡΙΟΥ ΤΡΟΦΙΜΩΝ ΝΠΙΔ (ΤΕΑΥΕΤ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΥΠΑΛΛΗΛΩΝ ΦΑΡΜΑΚΕΥΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΤΕΑΥΦΕ-ΝΠΙΔ)

- ΤΑΜΕΙΟ ΕΠΑΓΓΕΛΜΑΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ (ΤΕΑ ΥΠΟΙΚ)

- ΤΑΜΕΙΟ ΠΡΟΣΩΠΙΚΟΥ ΚΑΖΙΝΟ ΝΠΙΔ

Εποπτεία-Έλεγχος-Νομικό πλαίσιο

Ουσιαστικά, τα ΤΕΑ αποτελούν μη κερδοσκοπικά νομικά πρόσωπα ιδιωτικού δικαίου, που στόχο έχουν την παροχή στα μέλη τους επικουρικής ασφαλιστικής και συνταξιοδοτικής κάλυψης.

Αξίζει να τονιστεί ότι το δικαίωμα της (προαιρετικής) συμμετοχής σε ένα ΤΕΑ καθορίζεται από το καταστατικό του. Τα συνήθη παραδείγματα είναι Ταμεία που δημιουργούνται από μεγάλες εταιρείες, που συνδράμουν μαζί με τους εργαζομένους στις εισφορές, και τα Ταμεία ελεύθερων επαγγελματιών, όπως αυτά των οικονομολόγων, των γιατρών και των ορκωτών λογιστών.

Η νομοθεσία που διέπει τα ΤΕΑ έχει ως κύρια μέριμνα την προστασία των εισφορών, η οποία και διασφαλίζεται μέσα από την αυστηρή, πολλαπλή και διαρκή εποπτεία που επιβάλλεται. Πιο συγκεκριμένα, τα ΤΕΑ τελούν υπό την εποπτεία του Υπουργείου Εργασίας και Κοινωνικών Ασφαλίσεων μέσω της Διεύθυνσης Επαγγελματικής Ασφάλισης, ενώ ελέγχονται για την αναλογιστική βιωσιμότητά τους από την Εθνική Αναλογιστική Αρχή (στην οποία υποχρεούνται να υποβάλλουν περιοδικά σχετικές μελέτες).

Η νομοθεσία που διέπει τα ΤΕΑ έχει ως κύρια μέριμνα την προστασία των εισφορών, η οποία και διασφαλίζεται μέσα από την αυστηρή, πολλαπλή και διαρκή εποπτεία που επιβάλλεται

Σημαντικός είναι όμως και ο ρόλος της Επιτροπής Κεφαλαιαγοράς, που θέτει κανόνες και ασκεί έλεγχο στον τρόπο με τον οποίο επενδύονται οι εισφορές των μελών.

Σύμφωνα με το νομικό πλαίσιο, κάθε ΤΕΑ επιλέγει τη σύνθεση της επενδυτικής του επιτροπής, που αποτελείται από ανεξάρτητα με το ΤΕΑ μέλη, τα προσόντα των οποίων ελέγχονται από την Επιτροπή Κεφαλαιαγοράς. Η επενδυτική επιτροπή σχεδιάζει την επενδυτική πολιτική του Ταμείου, καθορίζει τη δομή του επενδυτικού χαρτοφυλακίου αναφοράς (benchmark) και θέτει τα όρια του αναλαμβανόμενου κινδύνου.

Η διαχείριση ανατίθεται, στη συνέχεια, σε επαγγελματίες διαχειριστές επενδύσεων. Πέρα από τους κανόνες συνετής διαχείρισης που θέτει το ίδιο το ΤΕΑ, περιορισμούς αναφορικά με τις επενδυτικές επιλογές που έχει ο διαχειριστής θέτει και η σχετική νομοθεσία (πρόσφατη οδηγία 2016/2341 της ΕΕ για τη λειτουργία των ΤΕΑ).

Επενδυτική φιλοσοφία

Στη χώρα μας έντονη είναι η παραφιλολογία που επικρατεί για τα ΤΕΑ, καθώς κακόβουλα υποστηρίζεται ότι τα ΤΕΑ διαδραματίζουν τον ρόλο του κερδοσκόπου, που βλέπει συγκυριακά ευκαιρίες ποντάροντας τα χρήματα των ασφαλισμένων στα χρηματιστήρια, αποπροσανατολίζοντας την κουβέντα από τη διάσταση της πραγματικότητας αλλά και τον σημαντικό ρόλο που τα εν λόγω Ταμεία δημιουργήθηκαν για να υπηρετήσουν, καθώς ένα ΤΕΑ χρησιμοποιεί τα «εργαλεία» των αγορών χρήματος και κεφαλαίου για να διασφαλίσει και να προστατεύσει τις εισφορές των μελών του, με απώτερο στόχο να παρέχει την επικουρική ασφάλιση που έχει αναλάβει.

Ποιες είναι όμως οι στρατηγικές διεθνώς πίσω από τις οποίες κρύβονται οι επιτυχημένες επενδυτικές πρακτικές των ΤΕΑ;

- Πρώτον, η επιλογή επενδύσεων με χαμηλό ρίσκο συνδυαστικά με τη χρήση εργαλείων αντιστάθμισης κινδύνων.

- Δεύτερον, η στόχευση για καλές αποδόσεις τίθεται στο απώτερο μέλλον και συνταιριάζεται με τον ορίζοντα των υποχρεώσεων.

- Τρίτον, η ελαχιστοποίηση της εξάρτησης των αποδόσεων του Ταμείου από την κερδοφορία μιας εταιρείας ή ενός φορέα.

- Τέλος, ο διαρκής έλεγχος και η μέτρηση τόσο των αποδόσεων όσο και των κινδύνων.

Φορολογικά κίνητρα

Ιδιαίτερα σημαντικό πλεονέκτημα της συμμετοχής σε ένα ΤΕΑ –εκτός από τη διασφάλιση του τρόπου λειτουργίας των επενδύσεων– είναι και τα κίνητρα φορολογικής φύσης. Με βάση τον νόμο 4172/2013, οι εισφορές στο ΤΕΑ εκπίπτουν από το εισόδημα ως έξοδα, ενώ η επιλογή παροχής εφάπαξ παραμένει αφορολόγητη.

Επαυξητικά στα οφέλη πρέπει να συμπεριληφθούν, επίσης, και η πλήρης διαφάνεια, καθώς η νομοθεσία επιβάλλει την καθημερινή ενημέρωση των μελών αναφορικά με την ακριβή σύνθεση και την πορεία του επενδυτικού χαρτοφυλακίου του ΤΕΑ.

Επιπροσθέτως, πρέπει να συνεκτιμηθεί ότι ο ιδιωτικός χαρακτήρας ενός ΤΕΑ καθιστά μηδενικό τον κίνδυνο η περιουσία του (αλλά και οι υποχρεώσεις του) να συμψηφιστεί καταναγκαστικά με άλλα (ενδεχομένως μη υγιή) Ταμεία του Δημοσίου ή μη.

Ένα ΤΕΑ χρησιμοποιεί τα «εργαλεία» των αγορών χρήματος και κεφαλαίου για να διασφαλίσει και να προστατεύσει τις εισφορές των μελών του, με απώτερο στόχο να παρέχει την επικουρική ασφάλιση που έχει αναλάβει

Ουραγός η Ελλάδα

Η χώρα μας είναι ουραγός στην ΕΕ όσον αφορά στη χρήση του σημαντικού αυτού πυλώνα κοινωνικής ασφάλισης, καθώς λειτουργούν μόλις 18 ΤΕΑ, την ίδια στιγμή που στην ΕΕ ο αντίστοιχος αριθμός είναι πάνω από 140.000 (ενώ στην Κύπρο πάνω από 2.000).

Ωστόσο, η αναγκαιότητα του θεσμού των ΤΕΑ ως εναλλακτική επιλογή συνταξιοδοτικού προγράμματος στο υπάρχον προβληματικό περιβάλλον του κρατικού ασφαλιστικού φορέα, το υφιστάμενο στιβαρό νομοθετικό πλαίσιο που τον διέπει, αλλά και τα πολλαπλά οφέλη που προσφέρει τα τελευταία χρόνια ο θεσμός αυτός σε εκατομμύρια Ευρωπαίους πολίτες, κάνουν τη στήριξη και την ανάπτυξη των ΤΕΑ στη χώρα μας μια άμεση προτεραιότητα.

Αναδημοσίευση από το περιοδικό Insurance World