Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Τους συνολικούς κινδύνους της ασφαλιστικής αγοράς μελετά και αναλύει μελέτη της Τράπεζας της Ελλάδος (ΤτΕ) στο τεύχος Επισκόπηση του Χρηματοπιστωτικού Συστήματος, Νοέμβριος 2018.

Σύμφωνα με την ΤτΕ, μέσα στο 2017 υπήρξε σημαντική μείωση των Κινδύνων Αθέτησης Αντισυμβαλλομένου (-2,6%) και Ασφαλίσεων κατά Ζημιών (-4,2%) και παράλληλη αύξηση των Κινδύνων Αγοράς (+1,6%) και Ασφαλίσεων Ζωής (+5,7%).

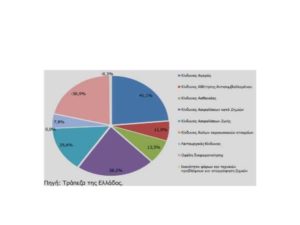

Ασφαλιστικές επιχειρήσεις κατά ζημιών

Στις ασφαλιστικές επιχειρήσεις κατά ζημιών, ο μεγαλύτερος κίνδυνος είναι ο ασφαλιστικός, ο οποίος συνεισφέρει κατά 64,5% (από 68,6% το προηγούμενο έτος) στη διαμόρφωση του προφίλ κινδύνου τους, ενώ ο αμέσως επόμενος κίνδυνος, αλλά σημαντικά μικρότερος, είναι ο κίνδυνος αγοράς, ο οποίος συνεισφέρει στη διαμόρφωση του προφίλ κινδύνου τους κατά 42,4% παρουσιάζοντας αύξηση κατά 8,4% από το προηγούμενο έτος (34,0%). Ο αμέσως επόμενος σε μέγεθος κίνδυνος είναι ο κίνδυνος αθέτησης αντισυμβαλλομένου, με συνεισφορά 9,8% παρουσιάζοντας μείωση σε σχέση με το προηγούμενο έτος κατά 2,3%, ενώ ο λειτουργικός κίνδυνος παραμένει αρκετά μικρός, περίπου 6% (από 7% το προηγούμενο έτος).

Τέλος, τα οφέλη από τη διαφοροποίηση των κινδύνων συνεισφέρουν στη διαμόρφωση του προφίλ κινδύνου τους περιοριστικά, καθώς μειώνουν τον κίνδυνο κατά 24% περίπου.

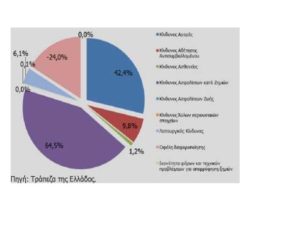

Ασφαλιστικές επιχειρήσεις ζωής

Στις τρεις (3) ασφαλιστικές επιχειρήσεις που δραστηριοποιούνται αποκλειστικά στον κλάδο ασφαλίσεων ζωής, ο μεγαλύτερος κίνδυνος είναι ο ασφαλιστικός, με ποσοστό περίπου 71% (παρουσιάζοντας αύξηση 14% από το προηγούμενο έτος ), ενώ ο αμέσως επόμενος σε μέγεθος είναι ο κίνδυνος αγοράς με 33,2%. Χαρακτηριστικό στις ασφαλιστικών επιχειρήσεωνασφαλίσεις ζωής είναι ότι τόσο ο λειτουργικός κίνδυνος όσο και ο κίνδυνος αθέτησης αντισυμβαλλομένου παρουσιάζουν σημαντική μείωση σε σχέση με το προηγούμενο έτος (από 10,4% σε 6,9% και από 12,1% σε 2,2%).

Τα οφέλη από τη διαφοροποίηση των κινδύνων κινούνται σε παρόμοιο επίπεδο με των ασφαλιστικών κατά ζημιών (περίπου 23,2%).

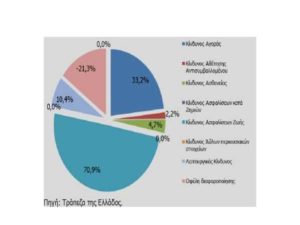

Ασφαλιστικές εταιρίες μικτής δραστηριότητας

Στις ασφαλιστικές επιχειρήσεις που δραστηριοποιούνται ταυτοχρόνως στους κλάδους των ασφαλίσεων ζωής και κατά ζημιών (ασφαλιστικές εταιρίες μικτής δραστηριότητας), η συνεισφορά των διαφόρων κινδύνων στο προφίλ των κινδύνων τους διαφοροποιείται σημαντικά. Ο μεγαλύτερος κίνδυνος είναι αυτός της αγοράς, καθώς συνεισφέρει κατά 41,8% (από 42,1% το προηγούμενο έτος), ενώ οι ασφαλιστικοί κίνδυνοι κατά ζημιών, ζωής και ασθενείας συνεισφέρουν με ποσοστά 36,8%, 25,9% και 17,6% αντίστοιχα (σεπαρόμοιο επίπεδο με το προηγούμενο έτος). Επιπλέον, ο κίνδυνος αθέτησης αντισυμβαλλομένου κινείται σε υψηλά επίπεδα, αν και είναι μειωμένος σε σχέση με το προηγούμενο έτος (12,5%, από 15%). Τα οφέλη από τη διαφοροποίηση είναι αρκετά σημαντικά (μειώνουν τον κίνδυνο κατά 42% περίπου), καθώς οι επιχειρήσεις αυτές έχουν μεγαλύτερες δυνατότητες ανάληψης ασυσχέ- τιστων ή και, σε ορισμένες περιπτώσεις, αρνητικά συσχετισμένων κινδύνων.

Το 50% των ασφαλιστικών επιχειρήσεων μικτής δραστηριότητας αναλαμβάνει ασφαλιστικούς κινδύνους ζωής σε ποσοστό μικρότερο από 20% σε σχέση με το συνολικό τους κίνδυνο (το εν λόγω ποσοστό ήταν μόνο 10% κατά το προηγούμενο έτος).

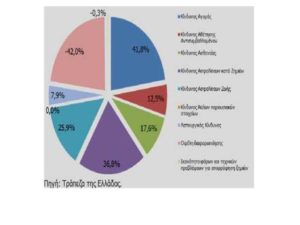

Ο κίνδυνος αγοράς των ασφαλιστικών επιχειρήσεων

Αναφορικά με τον κίνδυνο αγοράς, ο οποίος αντιστοιχεί περίπου στο 41,1% του συνολικού κινδύνου των ασφαλιστικών επιχειρήσεων, αυτό που φαίνεται είναι ότι υπάρχουν μεγάλες διαφοροποιήσεις μεταξύ των ασφαλιστικών επιχειρήσεων.

Οι ασφαλιστικές επιχειρήσεις κατά ζημιών παρουσιάζουν μεγάλη έκθεση στον κίνδυνο συγκέντρωσης (38% του συνολικού κινδύνου τους) και στους κινδύνους πιστωτικών περιθωρίων (26%), ακινήτων (26%) και μετοχών (29%).

Σε αντίθεση με τις ασφαλιστικές επιχειρήσεις κατά ζημιών, οι μεγαλύτεροι κίνδυνοι των ασφαλιστικών επιχειρήσεων ζωής είναι οι κίνδυνοι μετοχών και επιτοκίου, οι οποίοι ανέρχονται στο 57% και στο 47%, αντίστοιχα, ως ποσοστό του συνολικού κινδύνου αγοράς. Αξιοσημείωτο είναι ότι ο ως άνω κίνδυνος επιτοκίου παρουσίασε αύξηση 37%, καθώς το προηγούμενο έτος ανερχόταν μόνο σε 10%. Επίσης, χαρακτηριστικό είναι ότι ο συναλλαγματικός κίνδυνος για τις επιχειρήσεις αυτές έχει μειωθεί σημαντικά, καθώς ανέρχεται σε 9% (από 31% το προηγούμενο έτος), ενώ ο κίνδυνος ακινήτων είναι σχεδόν μηδενικός. . Σε κάθε κατηγορία κινδύνου αγοράς, υπάρχουν ασφαλιστικές επιχειρήσεις με σχεδόν μηδενική έκθεση, όπως και ασφαλιστικές επιχειρήσεις με αρκετά μεγάλη έκθεση. Ενδεικτικός

Ενδεικτικός είναι ο κίνδυνος μετοχών, ο οποίος αντιπροσωπεύει, σε ορισμένες περιπτώσεις, μέχρι και το 92% του συνολικού κινδύνου αγοράς στον οποίο εκτίθενται. Στις επιχειρήσεις αυτές, ο μεγαλύτερος εκ των κινδύνων αγοράς είναι ο κίνδυνος πιστωτικών περιθωρίων, με ποσοστό 42%, και ακολουθεί ο κίνδυνος μετοχών, με ποσοστό 34%.