Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Του Γιώργου Βερούση, Distribution Channels Relations Manager, Euler Hermes Hellas

Οι ελληνικές επιχειρήσεις τα τελευταία χρόνια αντιμετωπίζουν εξαιρετικά δύσκολες οικονομικές συνθήκες εντός της χώρας εξαιτίας της παρατεταμένης οικονομικής κρίσης, ενώ ταυτόχρονα αντιμετωπίζουν και ένα συνεχές αυξανόμενο ανταγωνιστικό περιβάλλον εξαιτίας και της παγκοσμιοποίησης. Ως εκ τούτου, μεγάλο μέρος των επιχειρήσεων χρειάστηκε να επανακαθορίσει βασικές εμπορικές παραμέτρους και προτεραιότητες.

Καθώς η εσωτερική οικονομική κρίση σταθεροποιήθηκε σε διάρκεια με άμεσο αποτέλεσμα τη μείωση του κύκλου εργασιών (τζίρου), ακολούθησαν αναπροσαρμογές με χαρακτηριστικά παραδείγματα τη μείωση της διάρκειας των ημερών πίστωσης και τη μείωση του ποσοστού κέρδους λόγω της έντασης του ανταγωνισμού. Παρά τις επιβαλλόμενες προσαρμογές που έγιναν, ένα μεγάλο ποσοστό, κατά μέσο όρο 30% με 40% του ενεργητικού των επιχειρήσεων, αποτελούν οι «εισπρακτέοι λογαριασμοί», δηλαδή εμπορεύματα που έχουν αλλάξει ιδιοκτήτη (πουλήθηκαν αλλά δεν εισπράχθηκαν τα χρήματα). Ταυτόχρονα, έγιναν πιο αυστηροί οι κανόνες χρηματοδότησης των επιχειρήσεων από τα πιστωτικά ιδρύματα από τον φόβο της αύξησης των επισφαλειών.

Ένα προτεινόμενο μέτρο αντιμετώπισης των παραπάνω είναι η ασφάλιση πιστώσεων. Η ασφάλιση πιστώσεων σε ορισμένους τομείς της επιχείρησης λειτουργεί ως δίχτυ προστασίας, εξασφαλίζοντας την είσπραξη των οφειλών της, και σε άλλους τομείς λειτουργεί ως ο κύριος συνεργάτης ανάπτυξης με την αύξηση του κύκλου εργασιών μέσω μιας νέας εμπορικής πολιτικής της επιχείρησης, είτε αυτή δραστηριοποιείται στην ελληνική αγορά είτε κάνει ή θέλει να κάνει εξαγωγές.

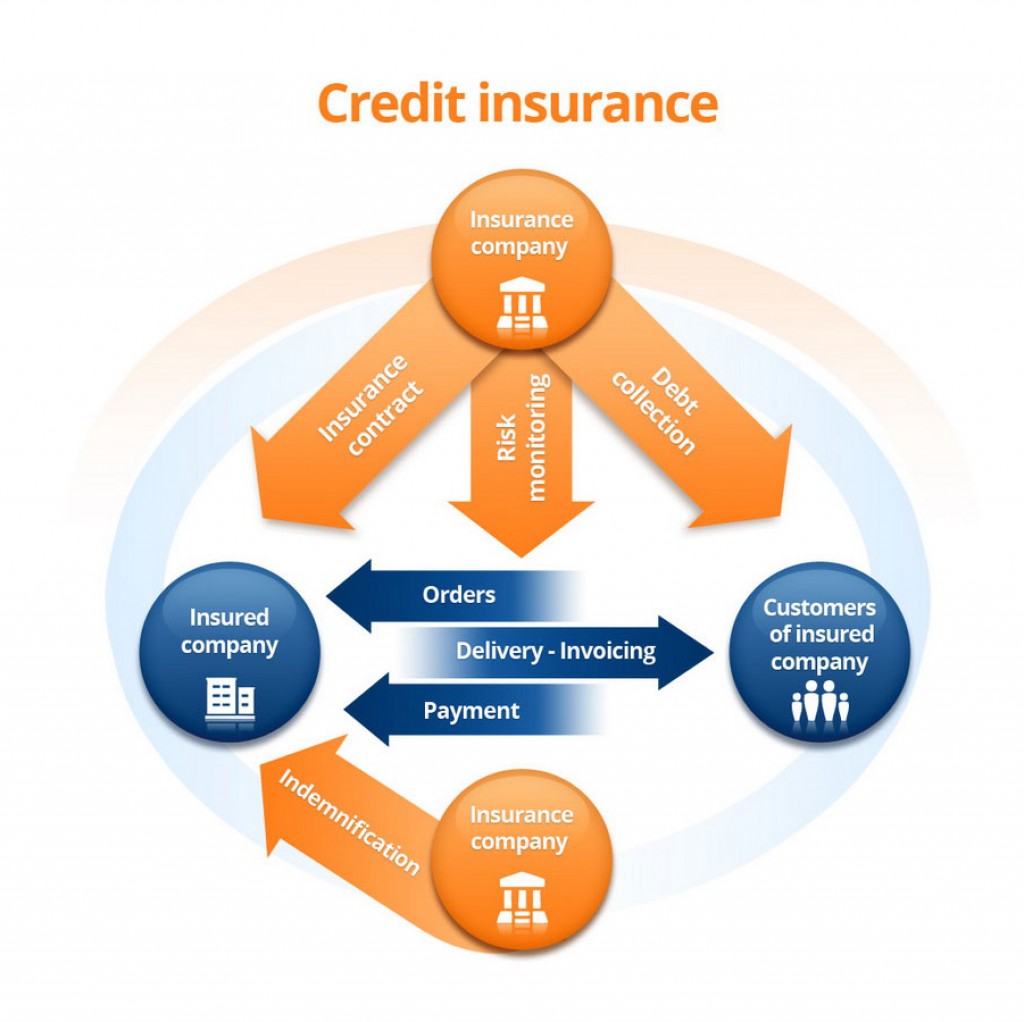

Η ασφάλιση πιστώσεων έχει αντικείμενο την ασφαλιστική κάλυψη των οικονομικών απαιτήσεων της επιχείρησης από τη μη είσπραξη των επί πιστώσει πωλήσεων των προϊόντων ή υπηρεσιών της από τους πελάτες της. Ουσιαστικά με την ασφάλιση προσφέρονται τρεις υπηρεσίες:

(α) η πρόληψη των επισφαλειών, μέσα από την συνεχή αξιολόγηση & παρακολούθηση της συναλλακτικής συμπεριφοράς

(β) η διεκδίκηση μέσα από ένα δίκτυο νομικών συνεργατών σε όλο τον κόσμο με αποτέλεσμα την είσπραξη της απαίτησης και

(γ) η αποζημίωση σε περίπτωση μη είσπραξης σε προκαθορισμένο χρόνο.

Η πρόληψη δίνει την δυνατότητα στη διεύθυνση πωλήσεων της ασφαλισμένης εταιρείας να αναπτύξει την εμπορική πολιτική της στην Ελλάδα και το εξωτερικό συνεργαζόμενη με ασφάλεια με νέους πελάτες ή αυξάνοντας την εταιρική σχέση με τους υπάρχοντες.

Η ανάπτυξη αυτή θα φέρει θετικό πρόσημο στα οικονομικά αποτελέσματά της, καθώς θα έχει διασφαλίσει την είσπραξη των χρημάτων της και δεν θα κινδυνεύει η ρευστότητά της από αφερέγγυους πελάτες, οι οποίοι λόγω πτώχευσης ή οικονομικής αδυναμίας καθυστερούν να εξοφλήσουν τις υποχρεώσεις τους στους συμφωνημένους χρόνους πίστωσης.

Το τμήμα της πρόληψης παρέχει και ουσιαστική βοήθεια στον πιστωτικό έλεγχο που διενεργεί η ασφαλισμένη επιχείρηση, με την παροχή πληροφοριών από την ασφαλιστική σχετικά με τον πιστωτικό κίνδυνο, και τους προτεινόμενους τρόπους διαχείρισης. Με αυτό τον τρόπο θα υπάρξει βελτίωση των σχέσεων με τους πελάτες και τους προμηθευτές, με άμεσο όφελος την καλύτερη κυκλοφορία του κεφαλαίου κίνησης της ασφαλισμένης.

Η διεκδίκηση των απαιτήσεων από τους εξειδικευμένους νομικούς συνεργάτες σε όλον τον κόσμο της ασφαλιστικής εταιρείας μειώνει την τελική πιθανότητα ζημίας, καθώς αυξάνονται οι πιθανότητες είσπραξης της απαίτησης. Επιπλέον μειώνει σημαντικά το κόστος έχοντας μόνον έναν συνεργάτη (την ασφαλιστική), είτε δραστηριοποιείται στην Ελλάδα είτε σε όλον τον κόσμο.

Η αποζημίωση σε περίπτωση ζημιάς θωρακίζει το ενεργητικό της ασφαλισμένης επιχείρησης, καθώς ένα σημαντικό ποσοστό της τάξης 30% με 40% του ενεργητικού της αποτελούν οι «εισπρακτέοι λογαριασμοί», που στην ουσία είναι «χρήματα σε χείρας τρίτων». Επιπλέον, η είσπραξη της αποζημίωσης σε προκαθορισμένο χρόνο θωρακίζει τα κεφάλαια της επιχείρησης, καθώς οι επισφάλειες αφαιρούνται από την καθαρή κερδοφορία της. Σε περίπτωση δε μεγάλων επισφαλειών απομειώνονται τα ίδια κεφάλαιά της, με αποτέλεσμα να κινδυνεύει και η ίδια η επιχείρηση να μην μπορεί να ανταποκριθεί στις υποχρεώσεις της.

Όλα τα παραπάνω έχουν ως αποτέλεσμα την μείωση του ρίσκου της ίδιας της επιχείρησης με αποτέλεσμα την καλύτερη πρόσβαση και με μικρότερο χρηματοοικονομικό κόστος από τα πιστωτικά ιδρύματα, είτε είναι τράπεζα είτε εταιρεία factoring, καθώς αποτελεί πλέον πελάτη χαμηλού ρίσκου. Επιπλέον το συμβόλαιο μπορεί να εκχωρηθεί είτε για το σύνολό των αγοραστών είτε για μεμονωμένους.

Σήμερα το κόστος της ασφάλισης είναι πλήρως ανταγωνιστικό με μερικώς παρόμοια χρηματοοικονομικά προϊόντα και εξαρτάται από πολλούς παράγοντες, όπως ο τζίρος, το ποσοστό αυτού που εισπράττεται επί πιστώσει, τον χρόνο πίστωσης, το είδος της σύμβασης και το ποσοστό κάλυψης των απαιτήσεων που θα συμφωνηθεί.

Τελικά, η ασφάλιση πιστώσεων αποτελεί σήμερα τον απαραίτητο συνεργάτη της επιχείρησης που ενεργεί πωλήσεις με πίστωση ανεξαρτήτως αν είναι μικρού ή μεγάλου μεγέθους, ανεξαρτήτως αν πουλά στην εσωτερική αγορά ή κάνει εξαγωγές, καθώς είναι αναγκασμένη να λειτουργεί σε ένα διαρκώς, γρήγορα μεταβαλλόμενο και παγκοσμοποιημένο οικονομικό περιβάλλον.

Σε αυτό το αντίξοο επιχειρηματικό περιβάλλον ο διαμεσολαβητής είναι αναγκαίο να έχει την απαιτούμενη γνώση, ώστε να μπορεί να ασκεί τα συμβουλευτικά του καθήκοντα και να έχει ενεργό λόγο στην ασφαλιστική διαχείριση και τοποθέτηση του κινδύνου.

Ο Γιώργος Βερούσης είναι ο εισηγητής του νέου σεμιναρίου «Credit Insurance – Ασφάλιση Πιστώσεων», που διοργανώνει την Τετάρτη 18/5/2016 το Ελληνικό Ινστιτούτο Ασφαλιστικών Σπουδών (ΕΙΑΣ) στο εκπαιδευτικό του κέντρο.

Για περισσότερες πληροφορίες και αίτηση συμμετοχής, πατήστε εδώ.