Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ της Ευρωζώνης επιβραδύνθηκε κατά 0,3%, το τέταρτο τρίμηνο του 2021, σε τριμηνιαία βάση, από 2,3%, το τρίτο τρίμηνο, λόγω των αυστηρότερων περιοριστικών μέτρων μετά την εμφάνιση της μετάλλαξης Omicron, των διαταραχών προσφοράς και των συνεπακόλουθων υψηλότερων τιμών ενέργειας.

O ρυθμός μεγέθυνσης του ΑΕΠ αναμένεται να παραμείνει υποτονικός και το πρώτο τρίμηνο του 2022, όχι μόνο εξαιτίας των διαταραχών των εφοδιαστικών αλυσίδων και των υψηλών τιμών ενέργειας αλλά και της -τεραστίων διαστάσεων- γεωπολιτικής αναταραχής που προκάλεσε η εισβολή της Ρωσίας στην Ουκρανία.

Σύμφωνα με πρόσφατη έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας (ECB staff macroeconomic projections for the euro area, March 2022), η τελευταία εξέλιξη έχει αυξήσει πολύ τον βαθμό αβεβαιότητας, με αποτέλεσμα να υπονομεύει τις προοπτικές για την ευρωπαϊκή οικονομία, οι οποίες εξαρτώνται σημαντικά από τα γεγονότα στην Ουκρανία.

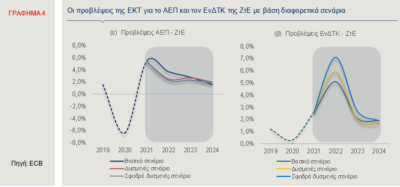

Στο πλαίσιο αυτό, η ΕΚΤ παρουσίασε τρία σενάρια για τις προοπτικές της οικονομικής δραστηριότητας και του πληθωρισμού στη Ζώνη του Ευρώ (ΖτΕ) που απεικονίζονται στο Γράφημα 4. Το βασικό σενάριο περιλαμβάνει τις αρχικές εκτιμήσεις των επιπτώσεων του πολέμου στη ΖτΕ, στο οποίο οι ανοδικές τιμές της ενέργειας και η επιδείνωση του κλίματος εμπιστοσύνης συνεπάγονται σημαντικές, αρνητικές επιπτώσεις στην εγχώρια ζήτηση βραχυπρόθεσμα, ενώ οι ανακοινωθείσες κυρώσεις και η απότομη επιδείνωση των προοπτικών για την οικονομία της Ρωσίας θα αποδυναμώσουν την ανάπτυξη του εμπορίου στη ΖτΕ.

Επίσης, οι προβλέψεις του βασικού σεναρίου βασίζονται στην υπόθεση ότι οι τρέχουσες διαταραχές στον ενεργειακό εφοδιασμό και η χειροτέρευση του κλίματος εμπιστοσύνης που συνδέονται με τη στρατιωτική σύγκρουση είναι προσωρινές και, συνεπώς, οι παγκόσμιες αλυσίδες εφοδιασμού δεν επηρεάζονται σημαντικά. Με βάση αυτές τις παραδοχές, προβλέπεται επιβράδυνση στην ανάπτυξη της ΖτΕ, το 2022, συγκριτικά με τις προβλέψεις του Δεκεμβρίου του 2021. Ωστόσο, η επιβράδυνση θα είναι περιορισμένη, αφού αντισταθμιστικό ρόλο θα έχει η ισχυρή αγορά εργασίας και η εξασθένιση της πανδημίας. Τα επόμενα έτη, η ανάπτυξη αναμένεται να συγκλίνει προς τα ιστορικά μέσα επίπεδα, παρά τη μικρότερη δημοσιονομική στήριξη και την αύξηση των επιτοκίων. Με βάση τα παραπάνω, η αύξηση του πραγματικού ΑΕΠ προβλέπεται να ανέλθει στο 3,7% το 2022, 2,8% το 2023 και 1,6% το 2024 (Γράφημα 4α).

Σε σύγκριση με το βασικό, το δυσμενές σενάριο, υποθέτει την επιβολή ακόμη αυστηρότερων κυρώσεων στη Ρωσία, οδηγώντας σε διαταραχές των παγκόσμιων εφοδιαστικών αλυσίδων και, επομένως, σε υψηλότερο ενεργειακό κόστος που, όμως, θα είναι προσωρινό, έως ότου επιτευχθεί υποκατάσταση από άλλες πηγές ενέργειας. Επιπλέον, περιλαμβάνει την υπόθεση πιο έντονων γεωπολιτικών εντάσεων, οδηγώντας σε πρόσθετες οικονομικές διαταραχές και πιο υψηλή αβεβαιότητα.

Σε ένα τέτοιο σενάριο, η αύξηση του πραγματικού ΑΕΠ στη ΖτΕ θα διαμορφωνόταν σε 2,5% το 2022, 2,7% το 2023 και 2,0% το 2024. Τέλος, ακόμη και στο «σφοδρά δυσμενές» σενάριο, το οποίο εικάζει ισχυρότερες δευτερογενείς επιπτώσεις από την αύξηση των τιμών της ενέργειας και εντονότερες οικονομικές διαταραχές από τη συνέχιση του πολέμου για μεγάλο χρονικό διάστημα, η αναμενόμενη οικονομική μεγέθυνση για το τρέχον έτος προσεγγίζει το 2,3%, δίχως ορατά στοιχεία στασιμότητας.

Κατά συνέπεια, η νομισματική πολιτική σήμερα αντιμετωπίζει μία νέα πρόκληση. Αυτό που είναι σημαντικό για τον σχεδιασμό της νομισματικής πολιτικής είναι αν οι πληθωριστικές πιέσεις -ανεξαρτήτως της έντασής τους- θα είναι ένα παροδικό φαινόμενο ή θα λάβουν πιο μόνιμα χαρακτηριστικά. Όλα τα σενάρια της ΕΚΤ υποθέτουν ότι η πληθωριστική διαταραχή περιορίζεται στο δεύτερο μισό του 2021 και κυρίως το 2022. Παρά ταύτα, υπάρχουν ανησυχίες σχετικά με το εάν μπορεί να προκύψει μία δομική αλλαγή στο επίπεδο του πληθωρισμού που συνδέεται με την προσπάθεια ενεργειακής απεξάρτησης από τα προϊόντα άνθρακα. Οι ανησυχίες αυτές επιτείνονται εξαιτίας της τρέχουσας γεωπολιτικής αναταραχής στην Ευρώπη που μπορεί να οδηγήσει σε ανασχεδιασμό των εφοδιαστικών αλυσίδων και συνιστά μία τάση αντιστροφής του φαινομένου της παγκοσμιοποίησης.

Ανεξάρτητα, πάντως, από το εάν οι πληθωριστικές πιέσεις συνιστούν προσωρινό ή μονιμότερο φαινόμενο, είναι σχεδόν βέβαιο ότι ο πληθωρισμός, μεσοπρόθεσμα, δεν θα επιστρέψει στο προ-πανδημικό επίπεδο (Γράφημα 4β). Επιπλέον, η γεωπολιτική αβεβαιότητα καθυστερεί την επιστροφή στην κανονικότητα τόσο του ποσοστού αποταμίευσης -και κατά συνέπεια της ροπής προς κατανάλωση-, όσο και του επενδυτικού σχεδιασμού των νοικοκυριών.

Ως εκ τούτου, η ΕΚΤ καλείται να διαχειριστεί μία μακροοικονομική διαταραχή, η οποία, βραχυπρόθεσμα, ωθεί τον πληθωρισμό πολύ πάνω από τον στόχο του 2% και επιβραδύνει τον ρυθμό ανάπτυξης. Στο νέο, αβέβαιο περιβάλλον που διαμορφώνεται, οι ιθύνοντες της ΕΚΤ αποφάσισαν να ενεργήσουν σταδιακά προκειμένου να διασφαλίσουν τη σταθερότητα των τιμών. Ενώ, λοιπόν, η κίνηση προς τη σύσφιξη της νομισματικής πολιτικής ήταν αναμενόμενη εξαιτίας των πληθωριστικών πιέσεων, η ΕΚΤ θα πρέπει να είναι αρκετά ευέλικτη ώστε να διασφαλίζει ότι αυτό δεν θα έχει ανεπιθύμητες συνέπειες στον ρυθμό οικονομικής μεγέθυνσης.

Επιπλέον, είναι προφανές ότι η ΕΚΤ δεν θα κινηθεί με τον ίδιο ρυθμό ανόδου των επιτοκίων με τις ΗΠΑ, καθώς είναι σε διαφορετική φάση του οικονομικού κύκλου. Η Fed ξεκίνησε ήδη έναν κύκλο αυξήσεων των επιτοκίων την προηγούμενη εβδομάδα. Θα πρέπει να σημειωθεί ότι η είσοδος σε ένα πληθωριστικό περιβάλλον παγκοσμίως αντανακλάται στην απότομη πτώση της αξίας των ομολόγων που έχουν αρνητικές αποδόσεις, το τελευταίο χρονικό διάστημα, σε παγκόσμιο επίπεδο. (Γράφημα 5).

Αναφορικά με τις πρόσφατες αποφάσεις νομισματικής πολιτικής, η ΕΚΤ θα επιταχύνει τη μείωση των αγορών ομολόγων, αφού θα πραγματοποιήσει καθαρές αγορές Ευρώ 40 δισ., τον Απρίλιο, Ευρώ 30 δισ., τον Μάιο και Ευρώ 20 δισ., τον Ιούνιο, ενώ το προηγούμενο σχέδιό της ήταν να μειωθούν οι αγορές ομολόγων πιο σταδιακά, στα Ευρώ 20 δισ., τον Οκτώβριο

*από το Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank