Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Πολλά και ενδιαφέροντα είναι τα ευρήματα και τα στοιχεία που προκύπτουν από την ανάλυση του ΙΟΒΕ για το θεσμό της Επαγγελματικής Ασφάλισης. Το αποτύπωμα του 2ου πυλώνα ασφάλισης στην ελληνική οικονομία παραμένει αρκετά χαμηλό σε σχέση με τους ευρωπαϊκούς μέσους όρους.

Όπως προκύπτει από τη μελέτη του ΙΟΒΕ, ο θεσμός της επαγγελματικής ασφάλισης, παρά τη συστηματική ανάπτυξή του τα τελευταία χρόνια στην Ελλάδα, έχει μεγάλα περιθώρια εξάπλωσης, καθώς παραμένει πολύ λιγότερο διαδεδομένoς από ό,τι σε άλλες ευρωπαϊκές χώρες.

Tην περίοδο 2004-2021 ο αριθμός των Ταμείων Επαγγελματικής Ασφάλισης (ΤΕΑ) εξαπλασιάστηκε, αλλά παραμένει χαμηλή η διείσδυση και μικρό το μέγεθός τους στην Ελλάδα συγκριτικά με άλλες χώρες της Ευρωζώνης.

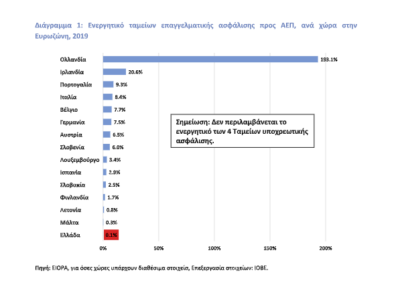

Έτσι, το συνολικό ενεργητικό των ΤΕΑ προαιρετικής ασφάλισης αντιστοιχεί σε μόλις 0,1% του ΑΕΠ, καταγράφοντας υστέρηση σε σχέση με όλες τις υπόλοιπες χώρες της Ευρωζώνης

Βασικό συμπέρασμα της μελέτης είναι ότι η επαγγελματική ασφάλιση μπορεί να παίξει ρόλο αναπτυξιακού μοχλού στην ελληνική οικονομία, ενώ ταυτόχρονα να ενισχύσει την αποταμιευτική συνείδηση των νοικοκυριών, να βελτιώσει τα κίνητρα για εργασία και να συμβάλει στην καλύτερη διασπορά του ευρύτερου ασφαλιστικού κινδύνου.

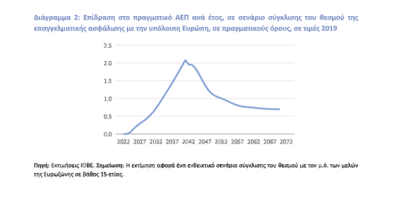

Όπως εκτιμάται από τη μελέτη, η ενίσχυση της συνταξιοδοτικής αποταμίευσης μέσα από την επαγγελματική ασφάλιση θα οδηγήσει σε βελτίωση της παραγωγικής υποδομής της οικονομίας, σε αύξηση της παραγωγικότητας και του ΑΕΠ. Ενδεικτικά, υπό προϋποθέσεις δημιουργείται προοπτική για νέα κεφαλαιακά αποθέματα που μπορεί να ξεπεράσουν τα €20 δισεκ. μακροχρόνια, σε πραγματικούς σημερινούς όρους. Αντίστοιχα, εκτιμάται ότι το ΑΕΠ μπορεί να είναι υψηλότερο κατά μέσο όρο κατά περίπου €1 δισεκ. ετησίως σε βάθος 40- ετίας, σε πραγματικούς σημερινούς όρους.

Οι άμεσες αυτές επιδράσεις αναμένονται μεγαλύτερες όσο ευρύτερη είναι η κάλυψη του εργατικού δυναμικού από επαγγελματική ασφάλιση και όσο μεγαλύτερης διάρκειας είναι η ασφάλιση αυτή.

Διαβάστε αναλυτικά στο IW: 4 κρίσιμοι λόγοι για την ενδυνάμωση της επαγγελματικής ασφάλισης

Ανατρέχοντας στην πολυσέλιδη μελέτη του ΙΟΒΕ και ειδικότερα στις προτεινόμενες παρεμβάσεις που μπορούν να φέρουν υπεραξία στον θεσμό, την κοινωνία και την οικονομία, στους βασικούς άξονες εντοπίζουμε αλλαγές σε:

Άξονας 1: Αδειοδότηση και εποπτεία

-Στροφή προς ενιαίο εποπτικό φορέα

-Βελτίωση της αποτελεσματικότητας της διαδικασίας αδειοδότησης και έγκρισης καταστατικών

Άξονας 2: Οργάνωση και λειτουργία

-Περισσότερο ευέλικτο οργανωτικό καθεστώς

-Κατάργηση νομικών φραγμών με στόχο πιο «ανοιχτά» ΤΕΑ, πολύεργοδοτικά ΤΕΑ

-Διευκόλυνση φορητότητας μεταξύ ΤΕΑ εγχωρίως και πανευρωπαϊκά

Άξονας 3: Κίνητρα και παροχές

-Διατήρηση φορολογικών κινήτρων στις παροχές

-Κίνητρα με κλιμακωτά χαρακτηριστικά, καθολικό πλαίσιο οριοθέτησης

-Νέα οικονομικά κίνητρα για τους εργοδότες για τη δημιουργία ΤΕΑ και ενίσχυση της διακυβέρνησής τους

Άξονας 4: Ευρύτερες προτάσεις

-Συμπληρωματικότητα μεταξύ πυλώνων

-Ενίσχυση της εγχώριας κεφαλαιαγοράς

ΑΝΑΛΥΤΙΚΑ

Προτάσεις σε σχέση με αδειοδότηση και εποπτεία των ΤΕΑ

*Ενιαίος εποπτικός φορέας με αποκλειστικό αντικείμενο τα ΤΕΑ προαιρετικής ασφάλισης

- Απλοποίηση διαδικασιών αδειοδότησης και λειτουργίας

- Διατήρηση των πολλών και ανεξάρτητων λειτουργιών ενός ΤΕΑ με κεντρική μέριμνα να παραμένει η ελαχιστοποίηση του κινδύνου κακοδιαχείρισης και η μέγιστη εξασφάλιση της ασφάλειας των παροχών

- Εξασφάλιση επαρκούς στελέχωσης του φορέα από άτομα με εμπειρία και εξειδίκευση καθώς και εξασφάλιση των απαραίτητων εποπτικών μέσων και εργαλείων

- Εναλλακτικά, διατήρηση του καθεστώτος τριμερούς εποπτείας αλλά με την ταυτόχρονη σύσταση ενιαίου σημείου εισόδου (single entry point). Όμως, κίνδυνοι για επιπλέον διοικητικό φόρτο, σύγχυση ως προς τις αρμοδιότητες και «διάχυση» της λογοδοσίας μεταξύ των επιμέρους φορέων

*Εφαρμογή προθεσμιών και συντονισμός διαδικασιών για την έγκριση και τροποποίηση καταστατικών αλλά και για τις εν γένει ελεγκτικές και εγκριτικές διαδικασίες.

Προτάσεις σε θέματα οργάνωσης και λειτουργίας των ΤΕΑ

*Δυνατότητα ίδρυσης πολυ-εργοδοτικών ΤΕΑ, όπου θα μπορούν να συμμετέχουν μισθωτοί και αυτοαπασχολούμενοι ανεξάρτητα από την ύπαρξη επαγγελματικού δεσμού

- Οι αυτοαπασχολούμενοι και εργαζόμενοι στις επιχειρήσεις των εργοδοτών που αποτελούν μέλη του ΤΕΑ επιλέγουν εάν επιθυμούν να συμμετέχουν.

- Η διαχείριση που γίνεται/ανατίθεται από το ΤΕΑ είναι κοινή για όλους και δεν γίνεται από διαφορετικούς sub-contractors για κάθε εργοδότη.

- Το όριο των 100 ατόμων για την ίδρυση ενός ΤΕΑ να εφαρμόζεται στο συνολικό αριθμό ασφαλισμένων ενός πολύ-εργοδοτικού ΤΕΑ, το οποίο εγγυάται την εποπτική συμμόρφωση και όχι για κάθε εργοδότη ξεχωριστά.

- «Άνοιγμα» προς άνω του 70% του συνόλου των απασχολούμενων στον ιδιωτικό τομέα στην Ελλάδα που εργάζονται σε επιχειρήσεις κάτω των 50 ατόμων.

*Διασφάλιση και διευκόλυνση της φορητότητας μεταξύ ΤΕΑ εγχωρίως και πανευρωπαϊκά.

*Δυνατότητα επιλογής από το καταστατικό αυτόματης εγγραφής των εργαζόμενων σε μια επιχείρηση ή κλάδο όπου λειτουργούν ήδη ΤΕΑ (auto-enrollment), με δυνατότητα να εξαιρεθούν οι εργαζόμενοι που δεν επιθυμούν να συμμετέχουν (opt-out).

*Βαθμοί ελευθερίας στην επενδυτική διαχείριση, στη βάση βέλτιστων διεθνών πρακτικών, με συστηματική ενημέρωση των ασφαλισμένων για τις επιλογές τους.

Προτάσεις για το φορολογικό πλαίσιο των ΤΕΑ

*Διατήρηση ισχυρών φορολογικών κινήτρων για τις συνταξιοδοτικές παροχές

- Ενισχύεται η συμπληρωματική συνταξιοδοτική αποταμίευση των νοικοκυριών

- Κινητοποιούνται εργοδότες και εργαζόμενοι αναλαμβάνοντας μακροχρόνιες δεσμεύσεις

*Οριοθέτηση κινήτρων για τις εφάπαξ παροχές

- Καθολικά όρια ως προς την εφαρμογή του μέγιστου κινήτρου για τις εφάπαξ παροχές

- Σύνδεση των κινήτρων με όρια ελάχιστης ηλικίας (π.χ. Βέλγιο, Γερμανία, Λιθουανία, Λουξεμβούργο, Ουγγαρία, Πολωνία,Τσεχία, Ν. Κορέα) ή διάρκειας καταβολής εισφορών (π.χ. Γερμανία, Λιθουανία,

- Λουξεμβούργο, Ουγγαρία, Πολωνία, Τσεχία, Ν. Κορέα, Τουρκία).

- Εφαρμογή ορίων στις ετήσιες έκτακτες/τακτικές εισφορές που είναι επιλέξιμες για τα κίνητρα, ως % του δηλωμένου ακαθάριστου ετήσιου εισοδήματος (π.χ. Γαλλία, Κύπρος, Λετονία, Λιθουανία, Ολλανδία, Ισραήλ, Κολομβία, Μεξικό, Ν. Κορέα) και ως απόλυτο μέγεθος (π.χ. Σλοβακία, ΗΠΑ)

- Εφαρμογή ανώτατου ποσού (π.χ. Ιρλανδία, Πορτογαλία, Ισλανδία, Χιλή) ή/και ποσοστού (π.χ. Ισπανία, Πορτογαλία, Ηνωμένο Βασίλειο) του συνολικού κουμπαρά που δύναται να καταβληθεί ως εφάπαξ παροχή με ευνοϊκή φορολογική μεταχείριση

*Το φορολογικό κίνητρο πέραν αυτών των ορίων μπορεί να φθίνει κλιμακωτά.

*Παροχή ασφάλειας δικαίου περί του θεσμικού και φορολογικού πλαισίου και συναίνεση.

Προτάσεις πολιτικής για νέα κίνητρα και χρηματοδότηση

*Θέσπιση νέων οικονομικών κινήτρων στην εργοδοτική πλευρά για τη δημιουργία και λειτουργία των ΤΕΑ

- Παροχή οικονομικών κινήτρων στην εργοδοτική πλευρά (π.χ. επιδότηση): για την κάλυψη του διαχειριστικού κόστους δημιουργίας, για την ενίσχυση των μηχανισμών διακυβέρνησης ενός ΤΕΑ

*Kινητοποίηση ευρύτερων χρηματοδοτικών εργαλείων (π.χ. Ταμείο Ανάκαμψης)

- για την ενίσχυση της διακυβέρνησης

- για τη βελτίωση των εποπτικών μηχανισμών (εκσυγχρονισμός πληροφοριακών συστημάτων και διαδικασιών, στελέχωση)

Συμπληρωματικές παρεμβάσεις πολιτικής

*Συμπληρωματικότητα μεταξύ των πυλώνων ασφάλισης

- Ευκαιρίες από τη λειτουργία του νέου επικουρικού κεφαλαιοποιητικού ταμείου ΤΕΚΑ. Εξέταση δυνατότητας να συμμετέχουν επιπλέον φορείς που θα πληρούν συγκεκριμένες εποπτικές και άλλες προϋποθέσεις, όπως τα ταμεία επαγγελματικής ασφάλισης

- Ανασχεδιασμός του υποχρεωτικού πυλώνα ασφάλισης ως προς το ύψος των υποχρεωτικών εισφορών, προκειμένου να ανακατευθυνθούν αποταμιευτικοί πόροι στους πυλώνες προαιρετικής ασφάλισης.

- Ενδεικτικά, δυνατότητα εξαίρεσης ενός ποσοστού των υφιστάμενων υποχρεωτικών εισφορών έως το επίπεδο του κατώτατου μισθού (ΙΟΒΕ, 2019)

- Απλοποίηση του πλαισίου φορολόγησης και εφαρμογή φορολογικών κινήτρων για τον τρίτο πυλώνα (Επιτροπή Πισσαρίδη, 2020)

*Συμπληρωματικότητα με την εγχώρια κεφαλαιαγορά

- Η παροχή φορολογικών κινήτρων στο σκέλος τόσο της ζήτησης όσο και της προσφοράς στοχευμένωνεπενδυτικών επιλογών στην εγχώρια κεφαλαιαγορά (ΙΟΒΕ, 2021), καθιστά την εγχώρια κεφαλαιαγορά ισχυρότερη και περισσότερο ελκυστική για τοποθετήσεις εκ μέρους θεσμικών επενδυτών, συμπεριλαμβανομένων των αποθεματικών των ΤΕΑ

- Ενίσχυση «κουλτούρας» αποταμίευσης και του επιπέδου χρηματοοικονομικών γνώσεων

Βάιος Κρόκος