Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Του Απόστολου Αλωνιάτη*

Στις 25 Νοεμβρίου 2017 η Γενική Γραμματεία Πληροφοριακών Συστημάτων ενεργοποίησε την ηλεκτρονική υπηρεσία μέσω της οποίας οι πολίτες εκτυπώνουν το «Έντυπο Τελών Κυκλοφορίας».

Τέλη κυκλοφορίας 2018

Οι κάτοχοι του αυτοκινήτου μπαίνοντας στο Τaxisnet με τον κωδικό τους ή το ΑΦΜ και πληκτρολογώντας τον αριθμό κυκλοφορίας του οχήματός τους, βρίσκουν το ειδοποιητήριο πληρωμής και στη συνέχεια -αφού το τυπώσουν- το εξοφλούν σε τράπεζες, ΕΛΤΑ, εφορίες ή μέσω ΑΤΜ΄s ή web banking μέχρι και την 29η Δεκεμβρίου 2017.

Εμπρόθεσμη θεωρείται η καταβολή των τελών κυκλοφορίας που πραγματοποιείται εντός του χρονικού διαστήματος από την έκδοση – ανάρτηση των τελών κυκλοφορίας (25.11.2016) έως την 29η Δεκεμβρίου του 2017.

Μετά το χρονικό αυτό διάστημα η πληρωμή των τελών κυκλοφορίας θεωρείται εκπρόθεσμη και το πρόστιμο είναι το διπλάσιο της αξίας που αντιστοιχεί στην κατηγορία του οχήματος.

Από την χρήση 2011 δεν υπάρχει το γνωστό αυτοκόλλητο στο αυτοκίνητο και ο ιδιοκτήτης θα πρέπει να έχει μαζί του την απόδειξη πληρωμής, την οποία θα πρέπει να φυλάει για πέντε χρόνια.

Για την καταβολή των τελών κυκλοφορίας απαιτείται «Κωδικός Πληρωμής», τον οποίο οι υπόχρεοι μπορούν να προμηθευτούν ως ακολούθως:

α) Μέσω της διαδικτυακής πύλης της Γ.Γ.Π.Σ.

i. Οι πιστοποιημένοι στο TAXISnet φορολογούμενοι εισάγουν το προσωπικό όνομα χρήστη και τον κωδικό πρόσβασής τους. Στη συνέχεια, με την επιλογή:

• «Κατάσταση οχημάτων», εμφανίζονται τα στοιχεία του οχήματος ή των οχημάτων τα οποία ανήκουν στο φορολογούμενο και τυχόν στην/στον σύζυγό του, σύμφωνα με το αρχείο της Γ.Γ.Π.Σ., όπως αυτό ενημερώνεται από το αρχείο του Υπουργείου Ανάπτυξης, Ανταγωνιστικότητας, Υποδομών, Μεταφορών και Δικτύων.

Ειδικότερα, εμφανίζονται τα στοιχεία του υποχρέου σε καταβολή και ανά όχημα, ο αριθμός κυκλοφορίας, το ποσοστό συνιδιοκτησίας, η ημερομηνία πρώτης άδειας κυκλοφορίας στην Ελλάδα, η κατάσταση του οχήματος (σε κίνηση ή σε ακινησία), η σχέση του με άλλα οχήματα (έλξη τροχόσπιτου κ.λπ.), η φορολογική υποχρέωση (κανονική πληρωμή, απαλλαγή κ.λπ.), καθώς και η βάση υπολογισμού των τελών κυκλοφορίας.

• «Εκτύπωση Εντύπου Τελών Κυκλοφορίας», εκτυπώνεται για κάθε όχημα, εφόσον υπάρχει υποχρέωση καταβολής τελών κυκλοφορίας, «Έντυπο Τελών Κυκλοφορίας», το οποίο περιέχει στοιχεία του ιδιοκτήτη και του οχήματος, τα ποσά των τελών κυκλοφορίας και του προστίμου σε περίπτωση εκπρόθεσμης πληρωμής, καθώς και τον «Κωδικό Πληρωμής».

Σε περίπτωση που έχουν εξοφληθεί τα τέλη κυκλοφορίας έτους 2018, επί του «Εντύπου Τελών Κυκλοφορίας» θα εμφανίζεται σχετική ένδειξη.

• «Αρχείο σε Φύλλο Εργασίας», εφόσον ο φορολογούμενος είναι ιδιοκτήτης μεγάλου πλήθους οχημάτων, παράγεται αρχείο με τις πληροφορίες που περιέχονται στο «Έντυπο Τελών Κυκλοφορίας» για κάθε ένα από τα οχήματά του.

ii. Εναλλακτικά, οι πιστοποιημένοι και οι μη πιστοποιημένοι στο TAXISnet φορολογούμενοι, μέσω εφαρμογής στην ιστοσελίδα της Γ.Γ.Π.Σ., καταχωρούν τον Αριθμό Φορολογικού τους Μητρώου (Α.Φ.Μ.) και τον αριθμό κυκλοφορίας του οχήματος για το οποίο πρόκειται να καταβληθούν τα τέλη κυκλοφορίας. Στην περίπτωση αυτή παρέχεται δυνατότητα εκτύπωσης του «Εντύπου Τελών Κυκλοφορίας» για το συγκεκριμένο όχημα.

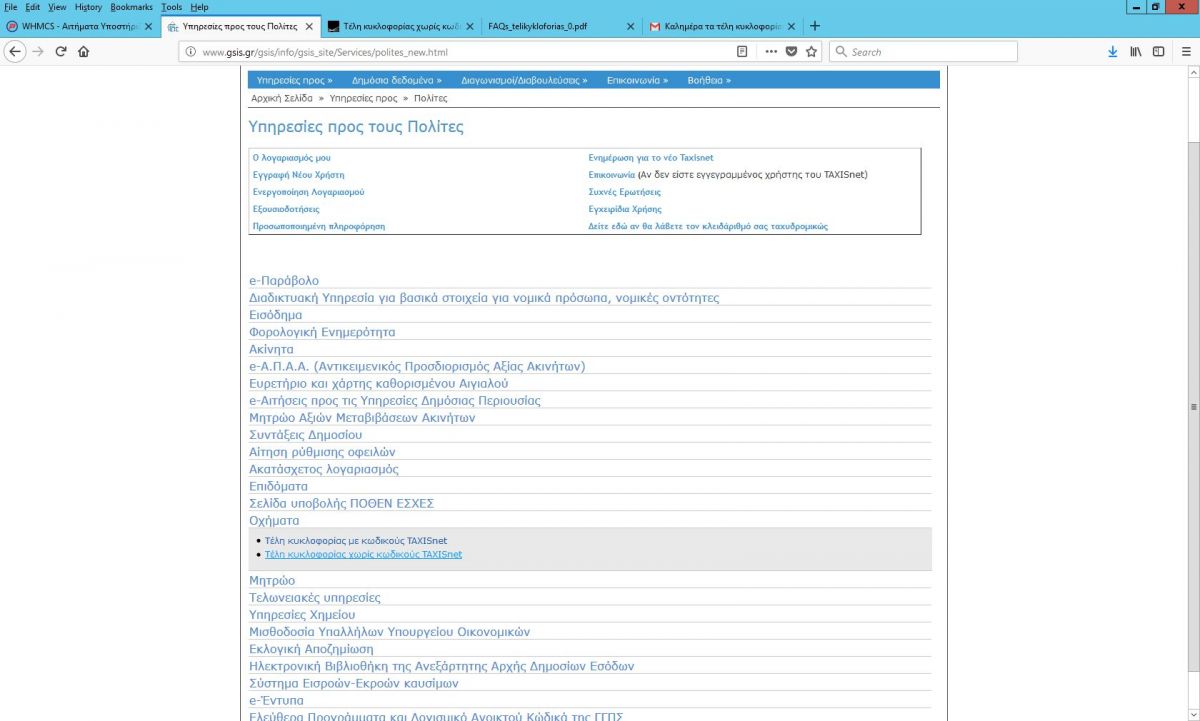

Από τις εφαρμογές του taxisnet (στην διεύθυνση www.gsis.gr), παρατηρούμε ότι υπάρχει διαχωρισμός στις επιλογές που δίνονται στον φορολογούμενο.

Α) Με κωδικού taxisnet

Β) Χωρίς κωδικούς taxisnet

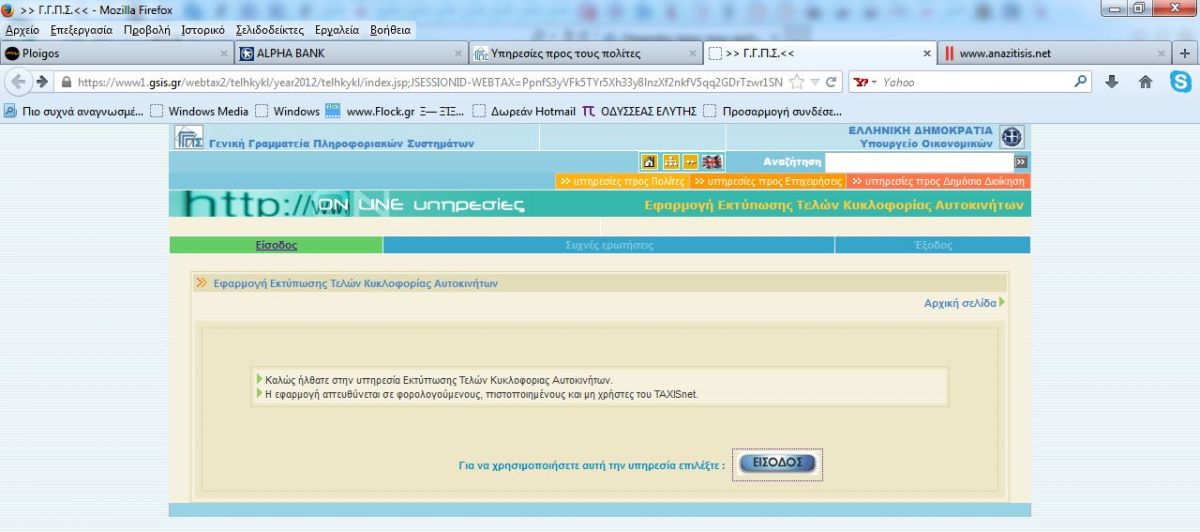

Έκδοση τελών κυκλοφορίας χωρίς κωδικούς taxisnet

Επιλέγουμε την έκδοση τελών κυκλοφορίας χωρίς κωδικούς taxisnet, και μπαίνουμε στην επόμενη οθόνη.

Επιλέγουμε «Είσοδος» και περνάμε στην επόμενη οθόνη

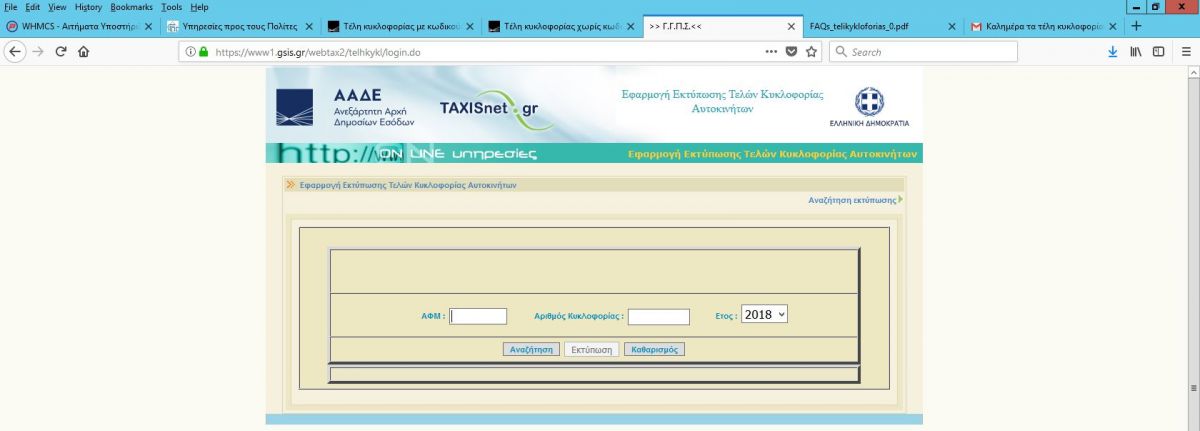

Πληκτρολογούμε το «ΑΦΜ» του ιδιοκτήτη και τον «Αριθμό Κυκλοφορίας» και επιλέγουμε «Αναζήτηση».

Προσοχή: Στο έτος θα πρέπει να γράφει 2018.

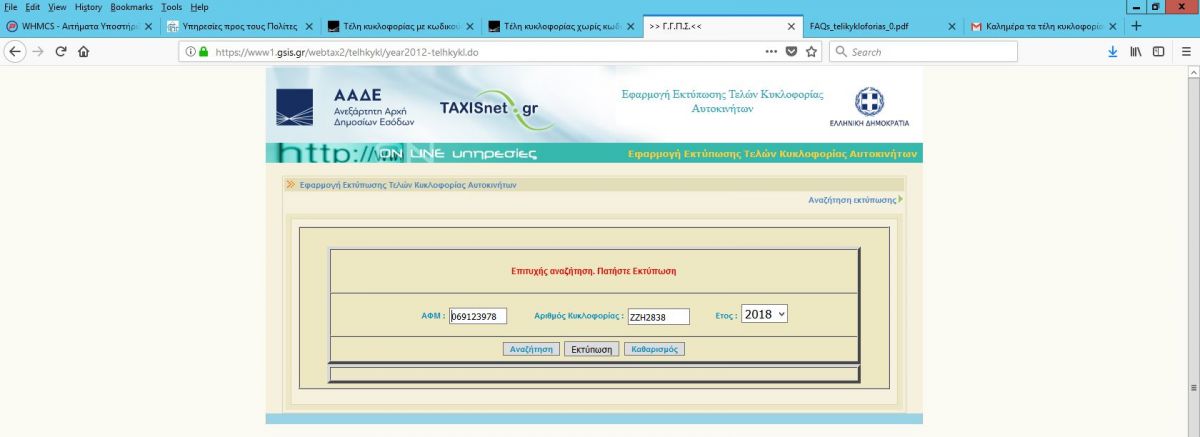

Αν τα στοιχεία είναι σωστά τότε θα του εμφανιστεί στην οθόνη το μήνυμα «Επιτυχής αναζήτηση». Στη συνέχεια θα πρέπει να κάνει κλικ στο πεδίο «Εκτύπωση».

β) Μέσω των τραπεζών, εφόσον διαθέτουν τη σχετική υποδομή.

Οι υπόχρεοι οφείλουν να προσκομίζουν την άδεια κυκλοφορίας του οχήματος για το οποίο θα καταβληθούν τα τέλη κυκλοφορίας ή φωτοαντίγραφο αυτής και να γνωστοποιούν τον Αριθμό Φορολογικού Μητρώου (Α.Φ.Μ.) του ιδιοκτήτη του οχήματος ή ενός εκ των συνιδιοκτητών, σε περίπτωση συνιδιοκτησίας.

Στις περιπτώσεις που υπάρχει διαφωνία ως προς τα εμφανιζόμενα κατά τα προαναφερθέντα στοιχεία κατόχου – οχήματος, ο φορολογούμενος πρέπει να απευθύνεται:

• στην αρμόδια Περιφερειακή Υπηρεσία Μεταφορών και Επικοινωνιών, στην οποία εκδόθηκε η άδεια κυκλοφορίας του οχήματός του, όταν τα εμφανιζόμενα στοιχεία είναι ίδια με τα αντίστοιχα που είναι τυπωμένα στην άδεια

• σε οποιαδήποτε Δημόσια Οικονομική Υπηρεσία (Δ.Ο.Υ.), όταν διαφέρουν από τα αντίστοιχα της αδείας κυκλοφορίας, προσκομίζοντας την άδεια κυκλοφορίας του οχήματος

• σε οποιαδήποτε Δημόσια Οικονομική Υπηρεσία (Δ.Ο.Υ.), όταν εμφανίζεται όχημα το οποίο δεν ανήκει στον φορολογούμενο, προσκομίζοντας τα κατά περίπτωση απαιτούμενα δικαιολογητικά (αποδείξεις για την πώληση του οχήματος ή την οριστική καταστροφή του ή οποιοδήποτε άλλο έγγραφο που αποδεικνύει ότι δεν υπάρχει όχημα στην ιδιοκτησία του υπόχρεου.

• στην αρμόδια Δ.Ο.Υ, όταν δεν είναι ενημερωμένα τα στοιχεία οχήματος για απαλλαγή από τα τέλη κυκλοφορίας ή τη θέση αυτού σε ακινησία, με την προσκόμιση των κατά περίπτωση προβλεπομένων δικαιολογητικών .

Στην περίπτωση που ο ιδιοκτήτης θέλει να προβεί στην άρση ακινησίας , τότε πρέπει να αποταθεί μόνο στην Δ.Ο.Υ. του.

Παρατήρηση: Ως πρώτη άδεια κυκλοφορίας θεωρείται αυτή που εκδόθηκε στη χώρα προέλευσης και όχι εκείνη που εκδόθηκε στη χώρα μας.

Δηλαδή αν ένα αυτοκίνητο κυκλοφόρησε για πρώτη φορά στην Γερμανία το 2006 και εισήχθηκε στην χώρα μας ως μεταχειρισμένο το 2010, η παλαιότητα του μετράει πλέον από το 2006 και όχι από το 2010, όπως ίσχυε μέχρι πέρυσι.

Αυτό σημαίνει ότι για ένα σχετικά μικρό αριθμό οχημάτων υπήρξε κατάταξη σε άλλη κατηγορία τελών λόγω της υποχρέωσης της χώρας για συμμόρφωση με συστάσεις της Ευρωπαϊκής Επιτροπής (άρθρο 46 ν. 4410/2016).

Επιμέλεια: Απόστολος Αλωνιάτης. Οικονομολόγος – Φοροτεχνικός , Συγγραφέας

Α. Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ)

Οικονομικός Διευθυντής της PROSVASIS AEBE