Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Insurance World Το Πληρέστερο Ασφαλιστικό Portal. Ό,τι συμβαίνει στον ασφαλιστικό κόσμο γράφεται εδώ!

Άρθρο της κ. Ευγενίας Καφφετζή που δημοσιεύτηκε στο Broker’s Time 48*

* Η κ. Καφφετζή είναι Διευθύνουσα Σύμβουλος της Globalnet Insurance Brokers Ltd και Γενική Γραμματέας του ΣΕΜΑ

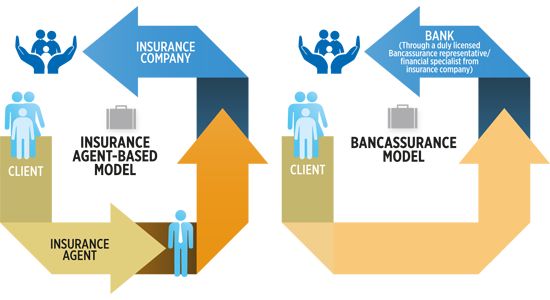

Οι τέσσερις μεγάλες εν Ελλάδι εμπορικές τράπεζες, στην προσπάθειά τους να αυξήσουν τα έσοδα πρόσκτησης εργασιών και από άλλες πηγές, πέραν των κλασικών τους δραστηριοτήτων, και μάλιστα υπό την πίεση των περιορισμών που ισχύουν στην κίνηση κεφαλαίων, έχουν στραφεί και προς τον τομέα της ιδιωτικής ασφάλισης πολύ πιο στοχευμένα από ότι τα προηγούμενα χρόνια.

Αναπτύσσονται ήδη σε μια αγορά στην οποία οι νόμοι για τα βασικά δικαιώματα των καταναλωτών σε επίπεδο Ευρωπαϊκής Ένωσης συνθέτουν ένα ιδιαιτέρως αυστηρό θεσμικό πλαίσιο. Ειδικά σε ό,τι αφορά την ασφαλιστική βιομηχανία, προβλέπονται συγκεκριμένα μέτρα προστασίας των καταναλωτών, ώστε να μην είναι ευάλωτοι σε αθέμιτες και καταχρηστικές πρακτικές που πιθανόν εφαρμόζουν διαμεσολαβητές στον κλάδο. Έχουν ειπωθεί πολλά για τις πρακτικές που ακολουθούν οι τράπεζες μέσω των εκπαιδευμένων τραπεζικών υπαλλήλων, με στόχο την προσέλκυση πελατών, είτε over the counter (ασφαλίσεις αυτοκινήτου, ζωής ή συντάξεις, προσωπικού ατυχήματος) είτε μέσω των εγκρίσεων δανείων (ενυπόθηκα δάνεια, επιχειρηματικές συμβάσεις κ.ά.).

Ωστόσο, όμως, κάθε διαμεσολαβητής οφείλει να τηρεί τις βασικές αρχές προστασίας του καταναλωτή, που αφορούν:

- στην πληροφόρηση,

- στη διαφάνεια και το δικαίωμα επιλογής,

- στην εμπιστευτικότητα,

- στην εξυπηρέτηση και τη διαχείριση των παραπόνων.

Βάσει των ανωτέρω, όσοι εμπλέκονται στην ασφαλιστική διαμεσολάβηση υποχρεούνται να εγγυώνται τα εξής:

- Πλήρη, απλή, επαρκή και συγκρίσιμη πληροφόρηση των δυνατοτήτων που έχει ο πελάτης από την ελληνική ασφαλιστική αγορά.

- Εξασφάλιση δίκαιων, όχι εξαναγκαστικών και, κυρίως, λογικών πρακτικών για την πώληση ασφαλιστικού προϊόντος και την είσπραξη του ασφαλίστρου.

- Προστασία των προσωπικών δεδομένων των πελατών.

- Παροχή γρήγορων και ανέξοδων για τον πελάτη μηχανισμών εξυπηρέτησης και διαχείρισης των παραπόνων.

Κρίσιμη παράμετρος για να ισχύσουν όλα τα ανωτέρω είναι ο αυστηρός και επί ίσοις όροις έλεγχος του κλάδου από την Εποπτική Αρχή, ώστε μέσα από έναν απρόσωπο μηχανισμό να διασφαλιστεί η προστασία του καταναλωτή και να τηρηθεί το κανονιστικό πλαίσιο λειτουργίας της αγοράς. Η συνεχιζόμενη κρίση στο χρηματοπιστωτικό σύστημα, δυστυχώς, ενισχύει τις αθέμιτες πρακτικές, ενώ με την επέκταση των e-πληρωμών (πιστωτικές κάρτες, POS), η διάχυση στοιχείων των καταναλωτών και επενδυτών εντείνει σε μεγαλύτερο βαθμό τον ανταγωνισμό μεταξύ των δικτύων πώλησης, υπέρ των ισχυρότερων.

Η εποπτεύουσα αρχή έχει βασικό-ουσιαστικό ρόλο στην εποπτεία της αγοράς. Καλείται να λειτουργήσει ρυθμιστικά, διασφαλίζοντας τις ορθές πρακτικές προώθησης των ασφαλιστικών προϊόντων. Όμως, μέχρι και σήμερα, οι παρεμβάσεις της δεν αποδείχθηκαν καταλυτικές, με αποτέλεσμα οι μεσίτες ασφαλίσεων να διαπιστώνουν σειρά δυσλειτουργιών στην πώληση ασφαλιστικών προγραμμάτων από τα τραπεζικά δίκτυα.

Οι φορείς της αγοράς οφείλουν να αναδείξουν τα προβλήματα αυτά με εμπεριστατωμένη επιχειρηματολογία και, κυρίως, σοβαρή νομική υποστήριξη για το πώς μπορούν οι αθέμιτες πρακτικές να αντιμετωπιστούν αποτελεσματικά.

Οι κινητοποιήσεις και οι παραστάσεις διαμαρτυρίας είναι απαραίτητες, μιας και ενημερώνεται έτσι ευρύτερα το καταναλωτικό κοινό, καθώς και οι επιχειρήσεις, για τα όσα προβλέπει ο νόμος. Απτά αποτελέσματα θα υπάρξουν εφόσον μόνο οι νομικές ενέργειες και οι προσφυγές υλοποιηθούν οργανωμένα και προς όλους τους εποπτικούς φορείς της αγοράς, όπως στην ΤτΕ, τον Συνήγορο του Πολίτη, τη Γενική Γραμματεία Εμπορίου και Καταναλωτή, καθώς και τον Τραπεζικό Διαμεσολαβητή.